消費者金融のカードローンは利用限度額までなら繰り返し借り入れができ、資金使途も自由でとても便利なローン商品です。

ただ、銀行のカードローンと比べて、金利が高めなのはデメリットだといえるでしょう。

数万円の少額借入であれば利息の負担も小さいですが、複数の消費者金融から借りていたり、数十万円や100万円を超えるような高額借入の場合には数パーセントの金利の違いが大きな利息の差につながります。

そこでおすすめしたいのが、より金利が低い銀行カードローンによる借り換えです。

この記事では借入金の借り換えにおすすめのカードローンを比較していきます。

また、知っていないと損をするかもしれない借り換えのポイントについてもふれているので、これから借り換えを行おうと思っている方はぜひ参考にしてください。

目次

カードローンの借り換えって何?おまとめローンとの違いは?

「借り換えって聞いたことはあるけど、よく分からない!」という人もいると思いますので、まずは借り換えとは何かについて説明していきます。

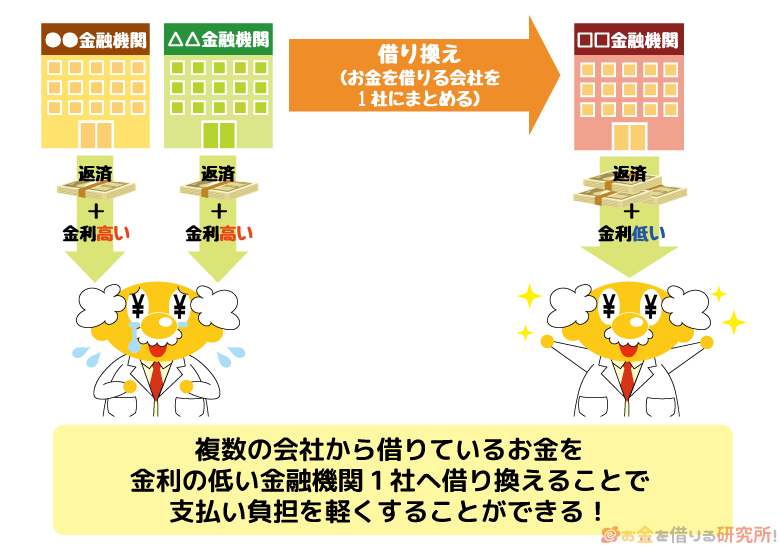

「借り換え」とは言葉の通り、今ある借入金を別のローンで立て替えて全額返済することです。

借り換えをしても借入残高が減るわけではないですが、金利が低いなどより借入条件の良いローンで立て替えることで、今後の利息負担を小さくすることができます。

「借り換え」と似た言葉に「おまとめ」というものもあります。

明確な差があるわけではないですが、「おまとめ」は複数の借入先を1つの借り換え先で一本化するのに対して、「借り換え」は借入先が1社でも、複数社でも使うことが多いです。

もう少し詳しく借り換えを行うメリットについて見ていきましょう。

カードローンの借り換えで金利を下げられる

前述の通り、借り換えは今の借入条件よりも低い金利で行うのが通常です。

消費者金融は上限金利が年18.0%程度のカードローンが多いですが、銀行カードローンであれば年15.0%程度なので、3.0%の差があります。

50万円の借り入れを金利年18.0%から年15.0%に借り換えたときの利息の差を見てみましょう。

借り換えによる利息負担の差(借入残高50万円の場合)

| 金利年18.0% | 金利年15.0% | 利息の差 | |

|---|---|---|---|

| 1日あたりの利息 | 246円 | 205円 | 41円 |

| 3年で完済したときの利息累計 | 150,721円 | 123,963円 | 26,758円 |

| 3年で完済したときの支払い総額 | 650,721円 | 623,963円 | 26,758円 |

借り換えによって金利を3.0%下げれば、それだけで1日あたりの利息が41円、3年間の利息の累計が26,758円も少なくなります。

どのくらい返済金額が減少するかは借入状況や返済スケジュールにもよりますが、借り換えによって金利が下げれば返済の負担は小さくなるでしょう。

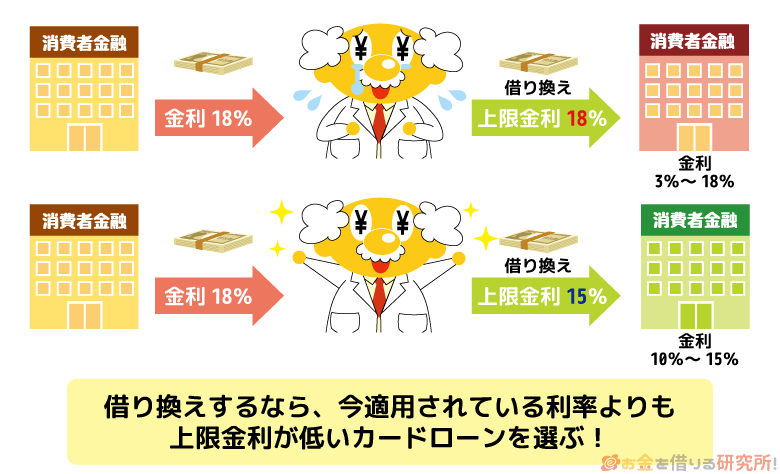

ただし、借り換えをすれば必ず金利が下がるわけではありません。

ご存知の通りカードローンの金利は年◯◯%~△△%というふうに幅を持たせて設定されており、審査によってその範囲の中で適用金利が決まります。

そのため、現在の借入金が金利年18.0%である場合、金利年3.0%〜年18.0%のカードローンで借り換えようと思っても金利が下がらない可能性もあるのです。

借り換えによって確実に金利を下げるためには、今の適用利率よりも、上限金利が低いカードローンを選択してください。

例えば、年18.0%で借りているなら、上限金利が年15.0%のカードローンで借り換えれば、今の金利以上になることはありません。

カードローンの借り換えで返済日をまとめられる

今現在、複数社からの借り入れがある場合には、1社だけで借り換えをすれば返済日も1日にまとめることができます。

カードローンの返済日は会社や契約内容によって異なるので、何社とも契約をしていると月に何回も返済日がくるため、返済日の管理が面倒です。

借り換えによって返済日を1日にまとめれば、返済日の管理が楽になり、延滞のリスクも小さくなるでしょう。

また、借入先をまとめると、1ヶ月あたりの支払い金額も少なくなる可能性が高いです。

カードローンの毎月の返済金額は、借入残高に応じて変動する仕組みを取っている会社が多いです。

ただ、借入残高に比例して返済金額も増えるわけではありません。

毎月の返済金額は緩やかに増加していくことが多いため、少額の借り入れを複数社から行なっているケースよりも、1社にまとめてしまった方が毎月の返済は減るのです。

カードローンの毎月の返済金額の例

| 借入残高 | 毎月の返済金額 |

|---|---|

| 50万円 | 13,000円 |

| 40万円 | 11,000円 |

| 30万円 | 11,000円 |

| 20万円 | 8,000円 |

| 10万円 | 4,000円 |

※ 表内の数字は例なので、実際の返済金額は借入先によって異なります。

上記の場合、借入残高が20万円のカードローン1社(8,000円)、借入残高が10万円のカードローン3社(4,000円×3)だと、毎月合計20,000円の支払いが必要になります。

一方、借り換えによって1社から50万円を借りている状態にすると、毎月の支払いは13,000円になります。

つまり、借り換えには、今後の利息を少なくする、返済日の管理を楽にするだけでなく、毎月の返済金額も減少させる効果が期待できるのです。

金利の見直しにおすすめのカードローン4社を比較

借り換えのメリットについて理解したところで、早速、金利の見直しにおすすめのカードローンを見ていきましょう。

カードローンには、消費者金融や信販会社などの貸金業者が取り扱う商品も多いですが、借り換えなら銀行カードローンがおすすめです。

貸金業者も銀行も下限金利を比較すると差は小さいものの、金利の上限での契約になるケースが多いため、下限金利が低い銀行カードローンが借り換えに向いています。

この記事では、借り換えにも利用できる銀行カードローン2社、そして、借換専用商品の銀行カードローン2社の合計4社をピックアップしました。

金利の見直しにおすすめのカードローン4社

| 銀行カードローン | 金利 | 最大限度額 | 追加借入 |

|---|---|---|---|

| 楽天銀行スーパーローン | 年1.9%~年14.5% | 800万円 | 可能 |

| みずほ銀行カードローン | 年2.0%~年14.0% | 800万円 | 可能 |

| 東京スター銀行 おまとめローン | 年12.5% | 1,000万円 | 不可 |

| auじぶん銀行カードローン au限定割 借り換えコース | 年0.98%~年12.5%※ | 800万円 | 可能 |

※ 限度額は100万円の場合のみ

楽天銀行スーパーローン

金利の見直しをするときにはカードローンの上限金利が低いことが重要だと説明しました。

そこでおすすめしたいのが楽天銀行スーパーローンです。

楽天銀行スーパーローンは利用限度額によって適用される利率が細かく決められています。

金利は年1.9%~年14.5%であり、利用限度額が100万円未満だと年14.5%と一定です。

利用限度額が100万円以上になると年9.6%~年14.5%といったように段階的に金利が下がる可能性が出てきます。

利用限度額300万円未満までの楽天銀行スーパーローンの適用金利を表にまとめました。

楽天銀行スーパーローンの利用限度額と適用金利

| 利用限度額 | 適用金利 |

|---|---|

| 200万円以上300万円未満 | 年3.9%~年14.5% |

| 100万円以上200万円未満 | 年6.6%~年14.5% |

| 100万円未満 | 年14.5% |

今の借入金に適用されている金利が年15.0%以上という方は、楽天銀行スーパーローンで金利の見直しをすれば確実に利息を少なくすることが可能です。

また、楽天銀行スーパーローンは楽天会員ランクに応じて審査優遇があります。

いくら金利の見直し向きのカードローンだといっても、審査に通過できなければ意味がありません。

「金利の見直しをしたいけど審査通過できるか不安・・・」という方にも、楽天銀行スーパーローンはおすすめなのです。

みずほ銀行カードローン

借り換え向きの金利という点では、みずほ銀行カードローンもおすすめです。

みずほ銀行カードローンの金利は年2.0%~年14.0%なので、楽天銀行スーパーローンよりも上限金利が0.5%ほど低くなっています。

楽天銀行スーパーローンと同じく300万円未満までの利用限度額ごとの適用金利を見ていきましょう。

みずほ銀行カードローンの利用限度額と適用金利

| 利用限度額 | 適用金利 |

|---|---|

| 200万円以上300万円未満 | 年9.0% |

| 100万円以上200万円未満 | 年12.0% |

| 100万円未満 | 年14.0% |

みずほ銀行カードローンは、利用限度額ごとに一定の金利が適用される仕組みになっています。

そのため、利用限度額さえ決まってしまえば、人による金利の差はありません。

審査の結果次第では楽天銀行スーパーローンの方が低金利になるため、審査に自信がある人は楽天銀行スーパーローン、確実に低い金利での契約を目指すならみずほ銀行カードローンが良いでしょう。

さらに、みずほ銀行カードローンは、みずほ銀行の住宅ローンを利用中の方限定で年0.5%の金利の引き下げが適用されます。

表の金利よりも0.5%低い金利が適用されるので、みずほ銀行で住宅ローンを契約している方は楽天銀行スーパーローンよりもみずほ銀行カードローンがおすすめです。

ただし、みずほ銀行カードローンは、みずほ銀行口座がないと申し込みできません。

口座を持っていない場合には、カードローンと同時、または事前に口座開設の手続きも必要になります。

そうなると、口座を持っているケースと比較して、1~2週間程度、融資を受けられる時期が遅くなるので注意が必要です。

少しでも早く借り換えをしたいと思っている方は、その点についても頭に入れておきましょう。

東京スター銀行 おまとめローン

もし、複数の金融機関から借り入れがあり、返済に困っているなら東京スター銀行のおまとめローンがおすすめです。

関東以外にお住いの方にとっては馴染みの薄い銀行かもしれませんが、来店不要、WEB完結での契約ができるため全国からの利用に対応しています。

これまで説明してきた楽天銀行スーパーローンやみずほ銀行カードローンと異なる点がいくつかあるので見ていきましょう。

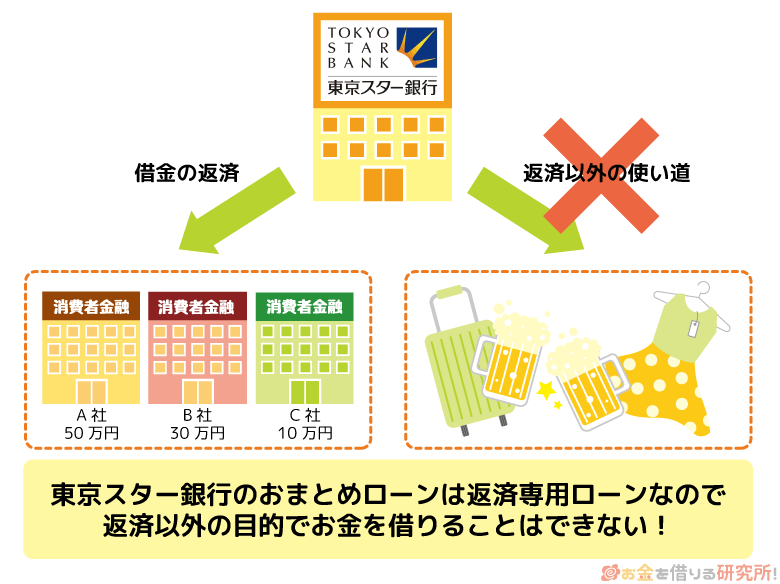

まず、東京スター銀行のおまとめローンは返済専用ローンなので、他社借入の返済以外の目的で融資を受けることはできません。

例えば、A社で50万円、B社で30万円、C社で10万円の借り入れがあるとします。

その場合、東京スター銀行のおまとめローンで借りられる金額は、他社借入3社の合計である90万円までになります。

そして、借りたお金で3社を完済して、その後は、東京スター銀行1社に対して返済だけを行なっていくのです。

通常のカードローンのように、返済をして利用限度額に空きができても追加で借り入れはできないという点に注意してください。

また、東京スター銀行のおまとめローンは、融資対象者に制限があり、申し込みをするには以下のような条件があります。

東京スター銀行 おまとめローンの融資対象者

- 申し込み時の年齢が満20歳以上、65歳未満の方

- 給与所得者の方(正社員・契約社員・派遣社員)

- 年収200万円以上の方

- 保証会社の保証が受けられる方

※ 保証会社は、株式会社東京スター・ビジネス・ファイナンスです。

特に注意したいのが自営業の方や、給与所得者でもパート・アルバイトの方は利用できないということです。

また、年収200万円以上という条件もあるので勤務時間が短い契約社員や派遣社員の方は注意しましょう。

追加の借り入れができない、融資対象者に制限があるといった点はあるものの、金利は年12.5%と低いので返済に集中したい人向けのローンだといえます。

複数の借り入れがあり、毎月の返済に困っているという人は東京スター銀行のおまとめローンも検討してください。

auじぶん銀行カードローン au限定割 借り換えコース

借り換えに特化したローンが良いものの、東京スター銀行 おまとめローンの融資対象者から外れているという方は、auじぶん銀行カードローンのau限定割 借り換えコースも検討しましょう。

auじぶん銀行カードローンはau IDをお持ちの方限定で金利の優遇を受けることができます。

auじぶん銀行カードローンのau限定割には、「誰でもコース」と「借り換えコース」の2つのコースがあります。

コースは希望を出すことができ、申し込み時に「借り換えを希望する」という項目にチェックを入れれば、より上限金利の低い「借り換えコース」で契約することも可能です。

ただし、利用には以下のような条件もあります。

借り換えコース契約の条件

- 申し込み時に「借り換え」を希望すること

- 審査の結果、利用限度額が100万円以上になること

- 借入金を他社への返済に利用すること

中でもポイントになるのが「利用限度額が100万円以上」ということでしょう。

審査の結果が悪く、利用限度額が100万円未満だと「誰でもコース」の金利が適用されます。

誰でもコースの金利は年1.38%~年17.4%なので、消費者金融と比較しても特別低い金利にはなりません。

auじぶん銀行カードローンを借り換えの目的で申し込むなら、au限定割の借り換えコース1本に絞り、審査の結果、誰でもコースが適用されてしまったときは別の借入先を探すのが賢明です。

カードローンを借り換えるときの注意点

次に借り換えを行う上で知っておきたい注意点について説明していきます。

借り換えの仕方によっては、借り換え後も返済の負担が変わらない、むしろ、返済が大変になるという可能性も0ではありません。

借り換えの申し込みをする前に、以下の注意点についてもしっかりと目を通しておきましょう。

借り換え時の注意点

- 借り換えで必ず金利が下がるとは限らない

- 借り換えの審査は厳しい

- 毎月の支払い額を下げると返済が長期化しやすい

借り換えで必ず金利が下がるとは限らない

記事の前半でも少しだけふれましたが、借り換えをしても金利が下がらないケースというのは存在します。

今の借り入れが消費者金融だけであれば、より低金利な傾向にある銀行カードローンで借り換えれば金利は下がるかもしれません。

しかし、今の借入金の中に銀行カードローンでの借り入れもある、100万円を超えるような高い限度額で契約している消費者金融もあるというケースでは、借り換えても思ったように金利が下がらないことも多いです。

確実なのは、今の適用利率よりも上限金利が低いカードローンで借り換えをすることです。

審査に通りさえすれば、現在よりも低い金利で借り換えができるため、利息を少なくすることができます。

ただ、すでに年15.0%を下回る利率でカードローンを契約しているなら、現在よりも金利が下がるかは審査の結果を待たなくてはいけないことも多いでしょう。

すでに低金利といえる部類のカードローンを契約している方は、借り換えではなく、利用限度額の増額によって金利の引き下げができないかも検討してください。

基本的に、カードローンは利用限度額が上がると適用金利は下がる仕組みになっています。

そのため、今契約しているカードローンを増額することでも、現在よりも低い利率での借り入れができるようになるのです。

増額によって金利が下がるかはケースバイケースですが、1つの方法として頭に入れておきましょう。

借り換えの審査は厳しい

はじめてお金を借りるケースと比べて、借り換えの審査は通過が難しくなります。

その理由は、すでに1社以上の他社借入がある状態で借り換えの審査を受けなくてはいけないからです。

例えば、A社で借りている50万円をB社で借り換えるとします。

その場合、B社の審査では、A社で借りている50万円が他社借入になるため、審査に落ちやすくなるのです。

カードローンの審査で重要なのは返済能力ですが、単純に高収入であるというだけでなく、収入のうち自由に使えるお金はどれくらいかということも大切になります。

他社借入があると、毎月一定金額は他社への支払いにあてる必要があるので、その金額分だけ自由に使えるお金は減るのです。

そのため、現状よりも低い金利で契約できるかということだけでなく、そもそも審査に通過できるかどうかも気にしなくてはいけません。

他社借入が1件だけの借り換えであれば大きな心配はいりませんが、複数の借り入れがある人は、通常のカードローンではなく返済専用のおまとめローンに申し込みをした方が良いでしょう。

東京スター銀行 おまとめローンなどは複数社からの借り入れがあることを前提としたローン商品なので、通常の銀行カードローンよりは借入件数に対しては寛容だと考えられます。

毎月の支払い額を下げると返済が長期化しやすい

うまく借り換えができた後にも注意すべきことがあり、それは毎月の支払い額です。

借り換え前よりも、1ヶ月の支払い額が減るというケースも多いですが、金利が下がったからといって毎月の返済額も少なくすると意味がありません。

支払い額を減らすと元金が減りにくくなるため、返済の長期化につながり、結果として完済までに支払った利息は増えてしまうということもあります。

借入残高が50万円、借り換え前は金利年18.0%で月に20,000円の返済、借り換え後は金利年15.0%で月に13,000円の返済とした場合、返済回数や利息の累計は以下の通りです。

借り換えによって返済が長期化する例

| 借り換え前 | 借り換え後 | |

|---|---|---|

| 適用金利 | 年18.0% | 年15.0% |

| 毎月の返済額 | 20,000円 | 13,000円 |

| 返済回数 | 32回 | 53回 |

| 利息累計 | 131,374円 | 185,852円 |

| 支払い総額 | 631,374円 | 685,852円 |

借り換えによって適用金利は3.0%も下がったものの、毎月の返済金額を減らし返済が長期化した結果、およそ5万円もの差が利息に出ています。

延滞をしないためには毎月の返済額を少なくするということも重要ですが、お金に余裕があるなら、できるだけ借り換え前と同額以上の支払いを続けるようにしましょう。

そうすれば、もっと早く完済できるため、より支払い総額も減らすことが可能です。

借り換えによって返済の負担がどれくらい減るかについては、次の章で詳しく説明していくのでぜひ参考にしてください。

カードローンで借り換えると返済の負担はどれくらい小さくなる?

カードローンの借り換えによって金利が下がった場合、どのくらい返済の負担は減るのでしょうか?

先ほどの例では、借り換え後に大きく支払い金額を下げましたが、ここでは金利を下げ、完済までの期間は一定というケースを紹介していきます。

借入残高が30万円、50万円、80万円で金利は年18.0%の場合、借り換えによって金利が下がると以下のように返済額は変わります。

借入残高30万円を2年間で完済する場合

| 適用金利 | 毎月の返済額 | 利息累計 | 支払い総額 |

|---|---|---|---|

| 年18.0% | 14,977円 | 59,441円 | 359,441円 |

| 年15.0% | 14,545円 | 49,098円 | 349,098円 |

| 年12.0% | 14,122円 | 38,916円 | 338,916円 |

| 年10.0% | 13,843円 | 32,234円 | 332,234円 |

借入残高50万円を2年間で完済する場合

| 適用金利 | 毎月の返済額 | 利息累計 | 支払い総額 |

|---|---|---|---|

| 年18.0% | 18,076円 | 150,721円 | 650,721円 |

| 年15.0% | 17,332円 | 123,963円 | 623,963円 |

| 年12.0% | 16,607円 | 97,836円 | 597,836円 |

| 年10.0% | 16,133円 | 80,789円 | 580,789円 |

借入残高80万円を2年間で完済する場合

| 適用金利 | 毎月の返済額 | 利息累計 | 支払い総額 |

|---|---|---|---|

| 年18.0% | 20,314円 | 418,864円 | 1,218,864円 |

| 年15.0% | 19,031円 | 341,902円 | 1,141,902円 |

| 年12.0% | 17,795円 | 267,708円 | 1,067,708円 |

| 年10.0% | 16,997円 | 219,827円 | 1,019,827円 |

以上のように、借り換えによって金利が下がると、支払い総額も段階的に減っていくということが分かります。

また、利息が少なくなっているため、完済までの期間は一定でも毎月の返済額が少しだけ減少しています。

借り換え前と返済額を変えなければより早く完済することができるため、負担しなければいけない利息をもっと減らすことが可能です。

加えて、借入残高が高額で完済までに期間を要する場合の方が借り換えの効果が高くなるということも分かります。

借入残高が30万円のケースでは、金利年18.0%から金利年10.0%に借り換えても支払い総額はおよそ3万円しか変わりません。

しかし、借入残高が80万円のケースでは、金利年18.0%から金利年10.0%に借り換えただけで支払い総額がおよそ20万円も減少します。

実際にどのくらい返済の負担が減りそうかは、借り換え先の返済シミュレーションを利用すると良いでしょう。

借入条件を自由に指定できるので、借り換えをした後にどのような返済予定になるのかを簡単にシミュレーションすることが可能です。

この記事で紹介した楽天銀行スーパーローン、みずほ銀行カードローンなどでも返済シミュレーションを行えます。

すでに借り換え先が決まっている方は、必ず返済シミュレーションをしてから申し込みをしてください。

カードローンの借り換えを行う流れ6ステップ

最後にカードローンの借り換えを実行する流れを紹介していきます。

通常のカードローンでお金を借りる流れとは異なる部分もあるので、全体像を把握してから借り換えをすると手続きがスムーズでしょう。

1. 借り換えに必要な金額を計算する

借り換えを行う準備として、借り換えをするために必要な金額を計算しましょう。

借入先が1社だけであれば、そのカードローンの借入残高が借り換えに必要な金額となります。

利用限度額まで揃えなくても良いですが、最低でも現在の借入残高以上は必要です。

カードローンの借入希望金額は1万円単位、または10万円単位での選択になります。

例えば、借入残高が55万円である場合、1万円単位で利用限度額を指定できるなら55万円、10万円単位での指定だと60万円で申し込みを行なってください。

もし借入先が複数社あるなら、それらの借入残高を調べて合算した金額を出しましょう。

ここで注意したいのは1日単位でカードローンの利息は増えていくということです。

現在の利息よりも、明日の利息の方が増えるため、借り換えるまでに時間がかかるとキレイに全額の借り換えができないという可能性もあります。

手持ちのお金で対応が難しいという人は、数万円程度、余裕を持った借入希望金額にすると良いでしょう。

2. 借り換え資金を借りるカードローンに申し込みをする

借り換えに必要な金額が計算できたら、借り換え先のカードローンに申し込みをしましょう。

ほとんどのカードローンはインターネットから24時間いつでも申し込みができます。

今回紹介した借り換え向きの銀行カードローンは即日融資には対応していませんが、早ければ1週間程度で審査結果が通知されて、借り換えを行うことが可能です。

(auじぶん銀行カードローンは最短即日融資が可能です。)

借り換えは、利用限度額が高額になるケースが多いため、契約には収入証明書も必要になることが多いでしょう。

少額であれば本人確認書類だけで借り換えすることもできますが、あらかじめ源泉徴収票や確定申告書などの収入証明書も準備しておいた方がスムーズです。

3. 借り換えに必要なお金を借りる

無事に審査に通過できたら、借り換えに必要なお金を借りましょう。

借り換えする金額にもよりますが、高額な借り換えの場合には、ATMでいっきに全額を引き出すことができない可能性もあります。

何回かに分けて引き出すか、または、ATMではなく振込融資で一度自分の口座へとお金を移動させると良いと思います。

借り換える金額にもよるので、都合の良い方法を選択してください。

4. 一括返済をして利用残高を0円にする

借り換え先からお金を借りたら、そのお金でもともとあった借入金を一括返済(全額返済)していきましょう。

その手順はカードローンによっても異なりますが、まずは借入先に連絡をして一括返済に必要な金額を確認しないといけません。

先ほども説明したように1日単位で利息は増えるため、今日完済するのか、明日完済するのかでも必要な金額は変わるのです。

「1. 借り換えに必要な金額を計算する」で借入先をリストアップしているはずなので、漏れがないようにもともとの借り入れをすべて完済してください。

また、商品によっては、借り換え先の金融機関が利用者に変わって借入金の返済を行うこともあります。

金融機関によって対応が異なるので、申し込みの際にはよく確認しておきましょう。

5. 完済したカードローンを解約する

完済して利用残高が0円になったらカードローンを解約していきましょう。

解約しなくても借り換えはできますが、利用限度額までなら繰り返しの利用ができるというカードローンの性質上、解約しないとまた借入金を増やしてしまうというリスクがあるので注意が必要です。

借り換え先が追加借入できない返済専用ローンだというケースでは、もしものときのために1社だけ契約を残しておいても良いと思います。

また、「東京スター銀行 おまとめローン」、「auじぶん銀行カードローン au限定割 借り換えコース」のように借り換えに特化したローンの場合、借り換え先へ解約証明書を提出しないといけないこともあります。

解約証明書は借入先ごとに発行してもらうことができ、名前の通り、解約したことを証明する書類です。

完済しても、もともと契約していたカードローンでまた借り入れをしてしまうと、借り換えの意味がありません。

今後、返済の負担を増やさないためにも、借り換え先から指示がなくても解約をした方が良いでしょう。

6. 借り換えに使用したカードローンの返済をしていく

もともとの借入先をすべて返済した後は、借り換えに使用したカードローンへの返済を行なっていきます。

借り換え先の返済方法が口座振替の場合、引き落とされる金額は最低返済額です。

その場合、なかなか元金が減らないので、任意の金額を追加返済していくと良いでしょう。

返済専用のローンだと完済までずっと返済だけをしていきますが、楽天銀行スーパーローンやみずほ銀行カードローンであれば、利用限度額に空きがあれば追加での借り入れもできます。

ただ、借入残高が多い間は追加での借り入れはせずに、返済に専念してください。

ここでも返済シミュレーションが役に立つので、毎月いくらの返済で、完済までにどのくらいの期間がかかるのかを調べておきましょう。

【まとめ】借り換えには金利が重要!低金利なカードローンで返済の負担を軽減

借り換えを行うもっとも大きなメリットは、金利を下げて、返済の負担を軽減できるということです。

そのため、借り換えをするときには、できるだけ低金利なカードローンを選んだ方が良いでしょう。

この記事で紹介した4社はどこも低金利なので、借り換えにはぴったりです。

ただ、金利が下がっても毎月の返済金額まで下げてしまうと、長期返済になり支払い総額が増えてしまいます。

借り換えをした後も、できるだけ以前と同じ金額で支払いを続けてください。

そうすれば、毎月の利息が少なくなるだけでなく、最終的な支払い総額をもっと減らすことが可能です。

借り換えに向いているカードローンには、通常の銀行カードローンの他に、返済専用のローンもあります。

金利を下げるだけであれば通常の銀行カードローンで良いですが、毎月の返済さえも厳しいときがあるという人は返済専用ローンの方が良いでしょう。

この記事を参考にしながら自身にあった借り換え向きのカードローンを選んでください。