クレジットカードでリボ払いをすると、利用金額に関係なく毎月の支払いを一定にできます。

しかし、毎月の負担は小さくなるものの、なかなか支払いが終わらないというデメリットがリボ払いにはあるのです。

クレジットカードのリボ払いには手数料がかかるため、毎月の返済金額が少ないということは本来の利用金額に充当される分も少なく、返済が長期化しリボ地獄に陥りやすくなります。

そんなときは、クレジットカードのリボ払いをカードローンで借り換えを検討すると良いでしょう。

「リボ払いは借り換えると得!」と聞いたことがある人も多いと思いますが、実は、人によっては負担が変わらない、むしろ負担が増えてしまうという危険性もあるのです。

なぜリボ払いは借り換えると良いのかを理解して、借り換えに向いているカードローンを選びましょう。

この記事では、リボ払いを借り換えるときにはどのカードローンが良いのか、借り換えるとどのくらい得なのかについて説明していきます。

また、リボ払いを借り換えるときの注意点、借り換えをしても返済の負担が減らないときはどうすれば良いのかについてもふれているので、ぜひ参考にしてください。

FP新井氏

FP新井氏 ファイナンシャルプランナー新井智美氏のコメント

毎月の支払いが変わらないという安心さから、ついついリボ払いを利用している人も多いでしょう。しかし、高い金利で返済を続けるのはもったいないですよね。支払いが終わらず悩んでいるのであれば、カードローンへの借り換えがおすすめです。ただし、どのカードローンを選ぶかによって返済終了時期や総返済額が変わることから、借り換え先についてはそのカードローンの特徴を踏まえながら慎重に選ぶことが大切です。

リボ払いより上限金利が低い

目次

クレカのリボ払いを借り換えると返済負担が小さくなる理由

最初にリボ払いを借り換えると返済の負担が小さくなる理由について理解していきましょう。

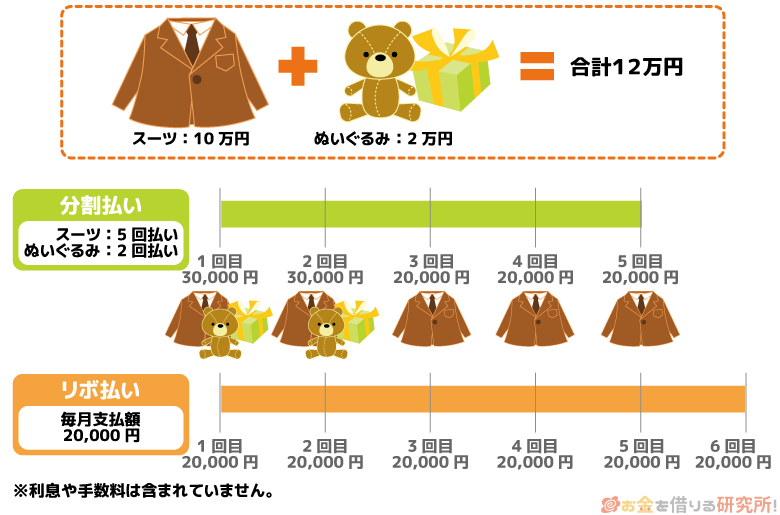

通常、クレジットカードで買い物をすると、翌月や、翌々月の請求日に全額が一括で引き落とされます。

一方、リボ払いは利用金額に関係なく、毎月の請求を一定にしてくれるため、クレジットカードを使い過ぎた月の請求が高額になるのを防いでくれるのです。

分割払いは決済ごとに分割する回数を選択しますが、リボ払いは月々の支払い金額を選択するものと考えてください。

しかし、リボ払いには手数料がかかります。

例えば、返済金額を10,000円に設定した場合、毎月10,000円+手数料をリボ払いの残高がなくなるまで支払い続けることになるのです。

この手数料はクレジットカードによっても異なりますが、だいたい年15.0%~年18.0%(実質年率)が目安になります。

つまり、この15.0%よりも低い金利のカードローンで借り換えをすれば、毎月の利息負担を小さくできるのです。

流れとしては、リボ払いの残高分をカードローンで借り入れし、そのお金を使ってリボ払いを完済します。

そうすることで、カードローンの返済だけが残るため、その後は借り換えをしたカードローン会社への支払いを行なっていきましょう。

リボ払いの借り換えにおすすめの上限金利が低いカードローン

次に、クレジットカードのリボ払いを借り換えるのにおすすめのカードローンを3つ紹介していきます。

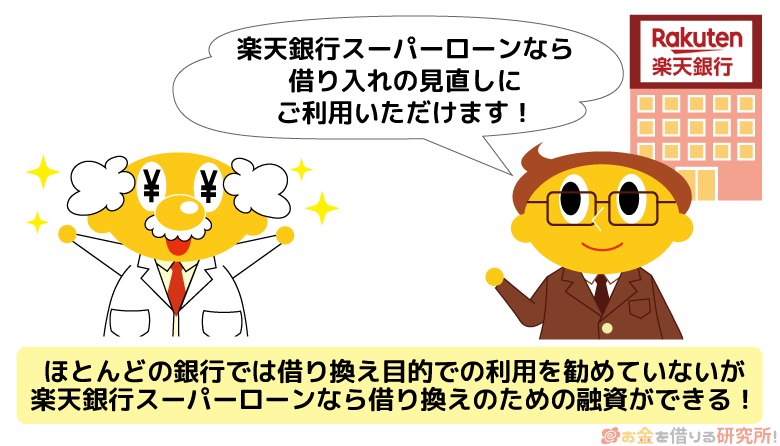

楽天銀行スーパーローンでリボ払いの借り換えをする

リボ払いの借り換えでまず検討したいのが楽天銀行スーパーローンです。

ネットバンクとして有名な楽天銀行が扱うカードローンで、銀行ならではの金利や入会・利用特典が人気の理由です。

銀行の中には借り換えでの利用に関して難色を示す会社も多いですが、楽天銀行スーパーローンの公式サイトには「借り入れの見直しでの利用が可能」という旨がしっかりと記載されています。

重要な金利については、利用限度額によって適用金利が変動する仕組みになっており、限度額が高額になればなるほど金利が下がるのです。

楽天銀行スーパーローンの利用限度額と適用金利

| 利用限度額 | 適用金利 |

|---|---|

| 800万円 | 年1.9%~年4.5% |

| 600万円以上~800万円未満 | 年2.0%~年7.8% |

| 500万円以上~600万円未満 | 年2.5%~年7.8% |

| 350万円以上~500万円未満 | 年2.9%~年8.9% |

| 300万円以上~350万円未満 | 年2.9%~年12.5% |

| 200万円以上~300万円未満 | 年3.9%~年14.5% |

| 100万円以上~200万円未満 | 年6.6%~年14.5% |

| 100万円未満 | 年14.5% |

最低金利は年1.9%ですが、これには利用限度額が最大の800万円であることが条件になるため現実的ではありません。

借り換えたいリボ払いの金額にもよりますが、多くの方の利用限度額は100万円未満、高くても100万円以上~200万円未満の範囲になるでしょう。

利用限度額が100万円を越えれば、年9.6%の金利が適用される可能性もあり、リボ払いの借り換えには十分な金利だといえます。

また、契約直後は、借入残高に応じて毎月の返済金額が変動する「残高スライドリボルビング返済D」という返済方式です。

毎月の返済金額を増やして早く完済したいという方は、随時返済をするか、返済方式を「元利込定額返済」に変更しても良いと思います。

「元利込定額返済」は利用限度額が50万円以内だと1万円以上、50万円超~100万円以内だと2万円以上というふうに利用限度額によって毎月の支払い金額が決まります。

「残高スライドリボルビング返済D」よりも返済金額が大きくなるケースが多いため、早期完済に繋がるでしょう。

みずほ銀行カードローンでリボ払いの借り換えをする

楽天銀行スーパーローンの金利は、◯◯%~△△%のように幅を持たせて設定されており、その範囲の中で審査によって適用金利が決定します。

そのため、利用限度額が300万円未満までは年14.5%の金利での借り入れになる可能性もあるのです。

リボ払いの手数料が年15.0%の場合、金利が年14.5%のカードローンで借り換えをしても大きな違いはありません。

確実にリボ払いよりも1.0%以上低い金利で借り換えたいという方におすすめなのがみずほ銀行カードローンです。

みずほ銀行カードローンも利用限度額に応じて適用金利が決まりますが、設定されている金利に幅はなく一定になっています。

利用限度額が10万円~300万円未満までの適用金利を見てみましょう。

みずほ銀行カードローンの利用限度額と適用金利

| 利用限度額 | 適用金利 |

|---|---|

| 200万円以上~300万円未満 | 年9.0% |

| 100万円以上~200万円未満 | 年12.0% |

| 10万円以上~100万円未満 | 年14.0% |

※ みずほ銀行カードローンの利用限度額は最大800万円までです。300万円以上の適用金利については公式サイトなどでご確認ください。

楽天銀行スーパーローンの同じ利用限度額の最高金利と比較するとみずほ銀行カードローンの方が低いことが分かります。

しかし、同じ利用限度額の最低金利と比較した場合には楽天銀行スーパーローンに軍配が上がります。

少しでも低い金利が適用されることを期待するなら楽天銀行スーパーローン、無難な金利での借り換えならみずほ銀行カードローンだといえるでしょう。

ただし、みずほ銀行カードローンの毎月の返済金額は高めの設定です。

例えば、前月10日の借入残高が50万円超~100万円以下だと2万円、100万円超~150万円以下だと3万円なので、延滞の不安がある人も楽天銀行スーパーローンが向いています。

三井住友銀行 カードローンでリボ払いの借り換えをする

楽天銀行スーパーローン、みずほ銀行カードローンは100万円を超えるような比較的、高額な借り換えに向いている商品だといえます。

ただ、リボ払いを借り換えたいと思っている方の中には、リボ払いの残高が100万円以下の人も多いですよね?

そのような方におすすめなのが、リボ払いよりも上限金利が低い三井住友銀行 カードローンです。

三井住友銀行 カードローンは、利用限度額が100万円以下の場合、適用される金利は年12.0%~年14.5%の間になります。

年14.5%(上限金利)は楽天銀行スーパーローンと同じ金利ですし、審査の結果次第では年12.0%(下限金利)での借り換えも可能です。

100万円以下の利用限度額であれば、楽天銀行スーパーローンやみずほ銀行カードローンよりも良い条件で借り換えできる可能性があります。

年14.5%(上限金利)の金利なら、リボ払いの手数料よりも低くなる可能性が高いので、比較的、少額の借り換えには三井住友銀行 カードローンがおすすめです。

三井住友銀行 カードローンに借り換える方法を詳しくをチェック!

クレジットカードのリボ払いをカードローンで借り換えシミュレーション

クレジットカードのリボ払いを借り換えるのにおすすめのカードローンを3つ紹介してきましたが、実際に借り換えを行なった場合、どのくらい返済の負担が減少するのでしょうか?

借り換えによってどのくらい得するのかをシミュレーションしていきましょう。

条件を揃えるために、借り換え後はリボ払いの支払い期間と同じ年月をかけて完済していくものとしています。

また、リボ払いの手数料は年18.0%、年15.0%、そして借り換えをするカードローンの金利は、年14.0%、年10.0%のそれぞれ2パターンの想定です。

ケース①

リボ払い残高:300,000円

手数料を除く月々の返済金額:5,000円

| 借り換え前(リボ払い) | 借り換え後(カードローン) | 年18.0% | 年15.0% | 年14.0% | 年10.0% |

|---|---|---|---|---|

| 支払い総額 | 432,653円 | 410,540円 | 403,168円 | 373,684円 |

| 手数料(利息) | 132,653円 | 10,540円 | 103,168円 | 73,684円 |

ケース②

リボ払い残高:300,000円

手数料を除く月々の返済金額:10,000円

| 借り換え前(リボ払い) | 借り換え後(カードローン) | 年18.0% | 年15.0% | 年14.0% | 年10.0% |

|---|---|---|---|---|

| 支払い総額 | 365,183円 | 354,318円 | 350,695円 | 336,207円 |

| 手数料(利息) | 65,183円 | 54,318円 | 50,695円 | 36,207円 |

ケース③

リボ払い残高:500,000円

手数料を除く月々の返済金額:10,000円

| 借り換え前(リボ払い) | 借り換え後(カードローン) | 年18.0% | 年15.0% | 年14.0% | 年10.0% |

|---|---|---|---|---|

| 支払い総額 | 683,614円 | 653,011円 | 642,806円 | 601,999円 |

| 手数料(利息) | 183,614円 | 153,011円 | 142,806円 | 101,999円 |

※ シミュレーション結果はあくまでも目安であり、実際の金額とは異なる場合があります。

このシミュレーション結果の中で注目してほしい部分が2つあります。

1つ目は、借り換えによって金利が下がるとどのくらい返済の負担が減るのかという部分です。

例えば、ケース③のリボ払いの残高が50万円で、毎月1万円ずつ返していく場合、リボ払い手数料が年18.0%だと手数料だけでおよそ18万円も発生していました。

しかし、借り換えによって金利を年10.0%まで下げられれば、利息の負担はおよそ10万円まで減ります。

そして、2つ目は、リボ払い残高は一緒でも1ヶ月あたりの返済金額が少額だと、手数料(利息)の支払いは増えるということです。

ケース①とケース②は、リボ払い残高は一緒ですが、毎月の支払い金額を変えています。

シミュレーション結果を見ても分かるように、毎月の返済金額を増やせば、早く完済できるため、それだけ手数料の負担も減ります。

詳しくはこの後の注意点で説明しますが、金利を下げられるか、毎月の返済金額は適切かというのがリボ払いをカードローンで借り換える際にはとても重要になるのです。

リボ払いをカードローンで借り換えるときの注意点

先ほどのシミュレーションでは、あえてリボ払いの手数料が年15.0%の場合と借り換え後の金利が年14.0%の場合の両方を入れました。

借り換えによって金利が下げれば返済の負担は小さくなりますが、年1.0%の差だと大きな影響はありません。

リボ払いを借り換えることで返済の負担を抑えるなら、以下の3点を意識してください。

リボ払いの借り換えで注意すること

- できるだけ金利の低いカードローンを利用する

- 毎月の返済金額を減らし過ぎない

- アドオン方式は借り換えても利息が減らない

1. できるだけ上限金利が低いカードローンを利用する

リボ払いの借り換えには、上限金利が低いカードローンを利用してください。

記事の冒頭でリボ払いの手数料は年15.0%~年18.0%が目安という話をしましたが、あくまでも目安なので、人によってはより高い手数料、より低い手数料が適用されている可能性もあります。

リボ払いで負担するお金は利息ではなく手数料になるため、利息の上限を定めた「利息制限法」の対象にはなりません。

しかし、日本クレジット協会の自主規制規則には年20.0%を超えないようにすべきだと明記されているため、高くても年20.0%以下になっているでしょう。

ただし、リボ払いの手数料に対して、カードローンは常に上限金利が低いとは限りません。

実際、大手消費者金融のカードローンは金利の上限が年18.0%程度であるケースがほとんどなので、リボ払いを消費者金融で借り換えても意味がないのです。

もちろん、消費者金融のカードローンでも最低金利が適用されれば十分に低金利ではありますが、銀行カードローンと同じように高い利用限度額での審査通過が必要で現実的とはいえないでしょう。

リボ払いの借り換えに利用するなら、金利の上限が年15.0%以下である銀行カードローンを選択してください。

2. 毎月の返済金額を減らし過ぎない

借り換えのシミュレーションでは、毎月の返済金額をいくらに設定するかも重要であることを説明しました。

実は、カードローンによる借り換えは、金利を下げるということ以外にも、毎月の返済金額の調整がしやすくなるというメリットもあるのです。

リボ払いの場合、最初に「毎月10,000円の返済」というふうな指定をするケースが多く、いつもよりも多めに返済を行いたいときはその都度、返済金額を変更する手続きが必要になります。

これは、一時的な増額ではなく、毎月の返済金額を変更する手続きです。

一方、カードローンの場合には、毎月支払いが必要な最低金額(ミニマムペイメント)が決まっており、その額以上であれば自由に金額を指定しての入金ができます。

特別な手続きも、カードローン会社への連絡も不要なので、お金に余裕があるときは多めの返済を心がけてください。

また、カードローンで借り換えた後、クレジットカードのリボ払いよりも毎月の返済金額が減少するケースもあります。

しかし、前述の通り、毎月の返済金額が減ると完済までの期間が伸びます。

たとえ借り換えで金利が下がっても、返済期間が伸びてしまえば意味がありません。

カードローンで借り換えた後は、どうしても難しい場合を除いて、リボ払い時以上の金額を毎月返済していくようにしましょう。

3. アドオン方式は借り換えても利息が減らない

クレジットカードのリボ払いには、いくつかの手数料算出方法があります。

手数料を表記するときは実質年率での表記が義務付けられていますが、アドオン料率という方式で手数料を決めているクレジットカードもあるので注意してください。

アドオン料率では支払い回数に関係なく手数料が固定で、リボ払いの利用金額に対して手数料がどれくらいの割合かを示したものです。

例えば、残高が10万円で手数料が20,000円だと「20,000 ÷ 100,000 = 20.0%」となります。

この方式では最初から手数料が決まっているため、返済金額を増やして早めにリボ払い残高を0円にしても意味がありません。

リボ払いの元金10万円と手数料2万円を10ヶ月で支払う場合には、次のようになります。

アドオン方式のイメージ

| 支払い回数 | 元金 | 手数料 | 元金+手数料の残高 |

|---|---|---|---|

| 1 | 10,000円 | 2,000円 | 120,000円 |

| 2 | 10,000円 | 2,000円 | 108,000円 |

| 3 | 10,000円 | 2,000円 | 96,000円 |

| 4 | 10,000円 | 2,000円 | 84,000円 |

| 5 | 10,000円 | 2,000円 | 72,000円 |

| 6 | 10,000円 | 2,000円 | 60,000円 |

| 7 | 10,000円 | 2,000円 | 48,000円 |

| 8 | 10,000円 | 2,000円 | 36,000円 |

| 9 | 10,000円 | 2,000円 | 24,000円 |

| 10 | 10,000円 | 2,000円 | 12,000円 |

| 累計 | 100,000円 | 20,000円 | 0円 |

この場合、どのタイミングでカードローンによる借り換えを行っても、最初に決まっていた手数料の支払いが必要です。

最近では、この方式を採用しているクレジットカードは少ないですが、心配な方は利用しているクレジットカードがどのような契約内容になっているのかを確かめてみてください。

カードローンで借り換えてもリボ払いの負担が減らないケース

カードローンによるリボ払いの借り換えは返済の負担を軽減してくれますが、場合によっては負担が変わらないということもあります。

単純に「借り換え=得」とは考えずに、次のケースに該当していないかを確かめてください。

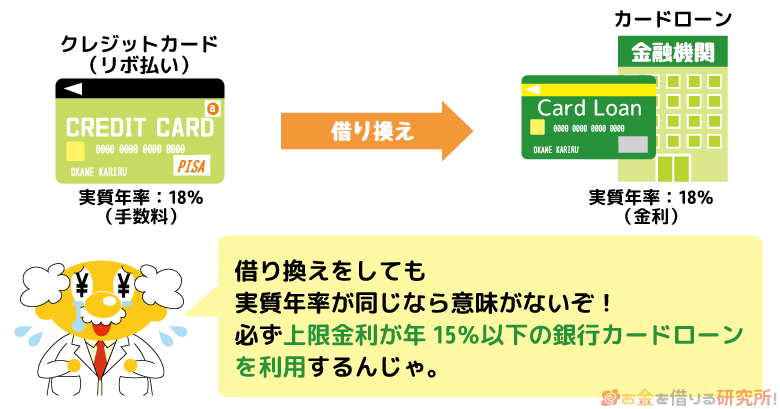

リボ払いの手数料とカードローンの金利に差がない場合

クレジットカードとカードローンは別物ですが、手数料と金利は実質年率という同じ表記のしかたがされています。

そのため、カードローンでリボ払いを借り換えたときにお得かどうかは、実質年率を比較すれば分かるのです。

そして、そのときには、もっとも低い金利ではなく、必ず高い金利で比較をしてください。

リボ払いは手数料率が一定ですが、カードローンは審査によって適用される金利が決まります。

最低金利が適用される可能性も0ではありませんが、契約直後は上限に近い金利だと思った方が良いでしょう。

リボ払いの手数料が年15.0%を下回っているというケースでは、低金利な銀行カードローンで借り換えても金利に差が出ない可能性もあります。

カードローンの方が返済金額の調整が簡単というメリットはありますが、下手に借り換えをして逆に金利の負担が重くなる危険性はないのかを確認してください。

リボ払いを利用しているクレジットカードが1社だけの場合

リボ払いを利用しているクレジットカードが1社だけで、その金額が少額のケースでは借り換えのメリットは小さくなります。

リボ払いの金額が少額だと、手数料自体も高額にはなりにくいため、金利を下げても返済の負担はそこまで変わらないでしょう。

借り換えによって金利を下げても、減った負担は1万円程度という可能性もあります。

一方、複数枚のクレジットカードでリボ払いをしているなら、カードローンでの借り換えは効果的です。

カードローンの利用限度額が大きくなれば適用金利も下がりますし、支払い先は1社だけになるので返済の管理にも楽になります。

リボ払いの手数料が年18.0%ならカードローンで借り換えても良いかもしれませんが、手数料が年15.0%程度で利用額も少額ならそのまま支払いを続けても良いと思います。

なかなかリボ払いの元金が減らないという人は、毎月の返済金額を変更してください。

そして、完済の目処が立った時点で、リボ払いの残高を一括で返済しましょう。

カードローンによる借り換えが有効なケースも多いですが、借り換えをすればどんな状況でもすぐに返済が楽になるというわけではありません。

借り換えの効果をしっかりと検討した上で、適切な選択をすることが重要です。

借り換えてもリボ払いの負担が減らないときは債務整理で減額を検討する

リボ払いの手数料がカードローンと同じくらいで借り換えをしても負担が減らないというときは債務整理という方法もあります。

債務整理とは借金を減額したり、返済期間を伸ばしたりする手続きのことです。

「借金」といいましたが、クレジットカードのショッピングも対象になるため、リボ払いの返済に困っている方にも役立ちます。

ただし、債務整理にはいくつか方法があるので、人によって取るべき選択肢は異なります。

リボ払いの返済だけで債務整理をする人は少数ですが、消費者金融や銀行のカードローンによる借り入れ、クレジットカードのキャッシングなどもある人は大きく借金を減額できる可能性が高いです。

一方、債務整理をすれば信用情報にそのことが登録されるため、5年間~10年間はクレジットカードやカードローンの利用ができません。

この状態を俗に「信用情報に傷がついた」「ブラックリストに載った」といいます。

加えて、住宅ローンや自動車ローン、スマホ端末の分割払いでも信用情報は利用されるため、それらの審査にも通過できないでしょう。

しかし、リボ払いの支払いができずに延滞しても信用情報には傷がつくため結果は一緒です。

むしろ、未払いの期間が長引けば、信用情報に傷がついている期間も長くなります。

自分自身の力ではリボ払いの返済が難しいというときは、法律事務所で債務整理の相談をしてみてください。

リボ払いの残高、その他の借金、収入の状況などから適切な方法を提案してくれるでしょう。

無料相談をしてくれる事務所も多いので、どうしても返済できない人は債務整理も考えてみてください。

リボ払いの借り換えは銀行カードローン!金利の低さと毎月の返済金額が重要

クレジットカードのリボ払いを借り換えるときは、上限金利の低い銀行カードローンを利用しましょう。

消費者金融のカードローンではリボ払いの手数料よりも高い金利が適用される可能性が高く、返済の負担はむしろ増えてしまいます。

また、借り換えによって金利を下げるとともに、毎月の返済金額を増やしていけば一層早く完済でき、最終的な利息の負担をより小さくすることが可能です。

カードローンは最低返済額だけを支払っていれば延滞にはならないものの、それではリボ払いの借り換え前よりも返済が長期化してしまうかもしれません。

上限金利の低い銀行カードローンで借り換えできたと安心せずに、リボ払いのときと同額、もしくはそれ以上の金額を毎月返済していくようにしましょう。

この記事で紹介した内容を参考にしながら、クレジットカードのリボ払いをカードローンで上手に借り換えてください。

FP新井氏 ファイナンシャルプランナー新井智美氏のコメント

金利の面で比較すると、リボ払いよりも銀行カードローンを利用する方がお得です。リボ払いには普通に返済しているだけではなかなか元本が減らないというデメリットがあることから、返済が長期に渡るのであれば、なおさら金利の低い商品への借り換えを行うべきです。無理のない返済額を設定しておけば、毎月一定額をずっと支払っていけばいいという手軽さがリボ払いの怖いところです。使いすぎても返済額が変わらないことから実感がわかず、気づけば高い金利のまま延々と返済を続けているという状態になりかねません。今置かれている自分の状況をしっかりと把握し、自分に合った借り換え先を見つけるようにしてください。