カードローンでお金を借りようと思っている人の多くは数百万円というまとまった金額ではなく、1万から10万円までの少額融資です。

特に

「1万円足りないので誰か貸してほしい」

「2万円今すぐ借りたい」

「今日中に3万円の現金が必要」

といった方が多く、うまくカードローンを利用されています。

実は、カードローンの中には少額融資に向いているもの、向いていないものがあります。

まとまった金額を借りたいときとは借入先の選び方が異なるので、借りたい金額に合わせた選び方をしてください。

「少額融資っていくらくらい?」と思うかもしれませんが、この記事では10万円以下の借り入れとして説明していきます。

PayPay銀行のカードローン利用に関する実態・意識調査(2013)によれば、カードローンの平均借入金額が10万円未満と回答した人が約60%なので、日常の生活で必要な金額としては十分だと言えます。

「欲しいものがあるけど少しだけお金が足りない」「給料日までの生活費が欲しい」というときは、少額融資向きのカードローンに申し込みをしましょう。

この記事では、少額融資にぴったりのカードローンを4社厳選して紹介していきます。

また、記事の後半では少額融資なら審査が甘くて借りやすいというのは本当なのかについてもふれているので、ぜひ最後まで読んでください。

少額ならやっぱりプロミス!

目次

少額融資におすすめのカードローン

早速、少額融資に向いているカードローンを紹介していきます。

それぞれおすすめする理由が異なるので、どのカードローンが自分に合っているのかを判断してください。

少額融資ならプロミスのカードローンが最適

多くの方におすすめできる少額融資向けのカードローンがプロミスです。

プロミスをおすすめする理由は3つあります。

プロミスが少額融資に向いている理由3つ

- 即日融資にも対応している

- 上限金利が少しだけ低い

- 無利息期間が適用される

少しだけお金を借りたいという人の中には、できるだけ早く融資を受けたいという方が多いでしょう。

プロミスなら最短3分審査なので、申し込みをした日に借り入れをする即日融資にも対応しています。(※ お申込み時間や審査によりご希望に添えない場合がございます。)

また、他社の大手消費者金融は金利の上限が年18.0%ですが、プロミスは年17.8%と少しだけ低金利です。

後ほど詳しく説明しますが、少額融資では高めの金利が適用されやすい傾向にあるため、上限金利は少しでも低い方が良いのです。

加えて、プロミスとはじめて契約する方はメールアドレスとWeb明細の登録をすることで、初回借入の翌日から30日間利息が発生しません。

さらに、プロミスには会員向けのポイントシステムがあり、貯めたポイントを消費すれば再度無利息期間を利用したり、ATM手数料にあてたりできます。

少額借入との相性が良くメリットがとても多いので女性の方にも人気が高いのが特徴です。どのカードローンにすべきか迷ったらプロミスがおすすめです。

5万円までの借り入れならレイクもおすすめ

次に紹介するレイクは、借りたい金額が5万円以下の方に特におすすめしたいカードローンです。

レイクの最大の特徴は選べる2つの無利息期間で、次のどちらか1つを選択することができます。

レイクの選べる2つの無利息期間

- 借入金額のうち5万円までが180日間利息0円

- Web申込で借入金額の全額が60日間利息0円

レイクとはじめて契約する方が対象です。また、契約額が1万円~200万円の方のみが対象で、200万円を超えると無利息期間は30日となります。

契約日の翌日から無利息期間が始まり、無利息期間経過後は通常金利が適用されます。30日、60日、180日の無利息期間はそれぞれ併用できません。

①の無利息期間は、5万円を超えた分については通常の金利が適用されます。(参考:5万円借りたい)

無利息期間が180日もあるのは、他社にはないレイク独自のメリットです。

5万円までという制限はありますが、最大6ヶ月間ほど利息がつかないため、その金額内で足りる方にとってはもっともお得に借り入れできる方法と言えるでしょう。(貸付条件要確認)

ただし、レイクは他の大手消費者金融と比較して審査が厳しめです。

大手消費者金融の審査通過率

| 消費者金融カードローン | 審査通過率 |

|---|---|

| プロミス | 40.3% |

| アコム | 39.8% |

| レイク | 31.1% |

| SMBCモビット | 非公開 |

※ 2022年4月~2023年3月の平均成約率(参照:SMBCコンシューマーファイナンス月次データ、アコムIR情報、SBI新生銀行決算関連資料)

審査通過率は月によって多少変動します。

レイクのみ他社よりも約10%審査通過率が低いため、審査に不安を感じている人はその点も踏まえて借入先を選んでください。

少額融資を希望する女性にはアイフル SuLaLiもおすすめ

少額融資を受けたい女性におすすめなのがアイフル SuLaLiです。

女性オペレーター専用ダイヤルが完備されており、借り入れ前の質問、借り入れ後の相談はすべて女性が対応してくれます。

さらに、アイフル SuLaLiには次のような特徴もあります。

アイフル SuLaLiの特徴

- 借入限度額が10万円までと少額融資向き

- デザイン性が高くローンカードには見えない

- 原則、返済確認の連絡はSMSで行う

- 初回契約の翌日から30日間利息0円

通常のアイフルのカードローンの限度額は最大800万円ですが、アイフル SuLaLiは最大10万円なので使いすぎの心配がありません。ただし、SuLaLiに申し込めるのは他社借入のない方に限られます。

また、一見ローンカードには見えないおしゃれな2種類のデザインからカードの券面を選択できますし、返済に遅れてしまったときは電話ではなく、原則としてSMSで返済確認の連絡を入れてくれます。

カードローンの利用を躊躇している女性も、アイフルSuLaLiならきっと不安なく借り入れができるはずです。

※増額希望の場合は再度審査等が必要になります。

金利を重視するなら楽天銀行スーパーローン

できるだけ利息の負担を抑えたいという人は楽天銀行スーパーローンがおすすめです。

楽天銀行スーパーローンは、契約限度額によって適用される金利が決まっています。

例えば、100万円未満であれば金利は年14.5%の固定です。

楽天銀行スーパーローンは限度額10万円からの契約ですが、その限度額で契約しても適用される金利は消費者金融よりもずっと低くなります。

消費者金融だと年15.0%程度の金利で契約をするには、ある程度の限度額で契約できないと難しいので、少額融資であっても利息の負担を抑えられるのは嬉しいですね。

すでに消費者金融からの借り入れがあるという人は借り換えに利用しても良いでしょう。

お金を借りるなら銀行が良い、何よりも金利を重視したいという方向けの商品だと言えます。

また、はじめて楽天銀行スーパーローンを利用する場合、入会、借り入れで楽天ポイントがプレゼントされるキャンペーンが実施されていることも多いので、お得なのは金利だけではありません。

銀行のカードローンは消費者金融と比べて審査基準が厳しいと言われていますが、楽天銀行スーパーローンなら楽天市場の会員ランクによって審査優遇があります。

楽天市場での買い物をよくしているという方には、楽天銀行スーパーローンがおすすめです。

楽天銀行スーパーローンの審査について

楽天銀行スーパーローンの借入申し込み方法

少額融資に向いているカードローンの選び方

少額融資にぴったりのカードローンを4社紹介してきました。

ここからは、どんな基準で少額融資に向いているカードローンを選べば良いのかを見ていきましょう。

1万円~の契約入れや借入に対応しているか

カードローンは商品によって契約できる最低限度額が異なります。

一般的な傾向としては、消費者金融は1万円~、銀行カードローンは10万円~です。

カードローンを選ぶときには、最大限度額は見ても、最低限度額はあまり見ないかもしれません。

しかし、最低限度額が高いということは、審査通過のハードルも高いということです。

少額融資を希望しているなら、1万円からの契約ができるカードローンを選ぶと良いでしょう。

千円単位での借り入れができるか

ローンカードを使いATMで現金を引き出す場合、借り入れできるお金の単位にも注意してください。

例えば、先ほど紹介した楽天銀行スーパーローンは、提携ATMでお金を引き出すときには1万円単位になります。

そのため、借りたい金額が11,000円というケースでは、2万円を引き出さないといけません。

もちろん、不要な分はすぐ返済しても構いませんが、細かな金額を借りるなら千円単位での引き出しができるカードローンを選んでください。

また、千円単位で借り入れできるカードローンであっても、利用するATMによっては引き出せる単位が異なることも多いです。

この記事で紹介した4社については、以下のようになっています。

千円単位で借り入れができるATM

| カードローン | 千円単位で利用できる主なATM |

|---|---|

| プロミス | ・プロミスATM ・三井住友銀行ATM |

| アコム | ・アコムATM ・三井住友銀行ATM |

| レイク | ・SBI新生銀行カードローンATM ・セブン銀行ATM |

| アイフル(SuLaLi) | ・セブン銀行ATM ・ローソン銀行ATM |

| 楽天銀行スーパーローン | なし |

借りたお金は使わなくても利息が発生してしまうので、少なくても千円単位での借り入れはできた方が良いでしょう。

ATMではなく振り込みで融資を受ける場合には、一円単位での指定ができるケースもありますので、より細かな指定をしたいという人は事前に確認しておくと安心です。

審査がスピーディで即日融資にも対応しているか

記事の冒頭でも言いましたが、少額融資を希望している方の多くは借り入れまでのスピードも重視していると思います。

住宅ローンや自動車ローンのような高額な融資の審査に時間がかかるのは当然です。

一方、10万円以下をカードローンで借りたいときは即日融資が受けられる可能性が濃厚で、提出する書類も本人確認書類だけで良いということも多いです。

ただ、即日融資が受けられるのは消費者金融だけで、銀行カードローンは最短でも翌営業日以降の融資になります。

また、銀行カードローンは口座開設も必要になることがあり、その場合、融資までに2週間程度かかってしまうでしょう。

融資スピードも重視したいという人は消費者金融を選んだ方が良いです。

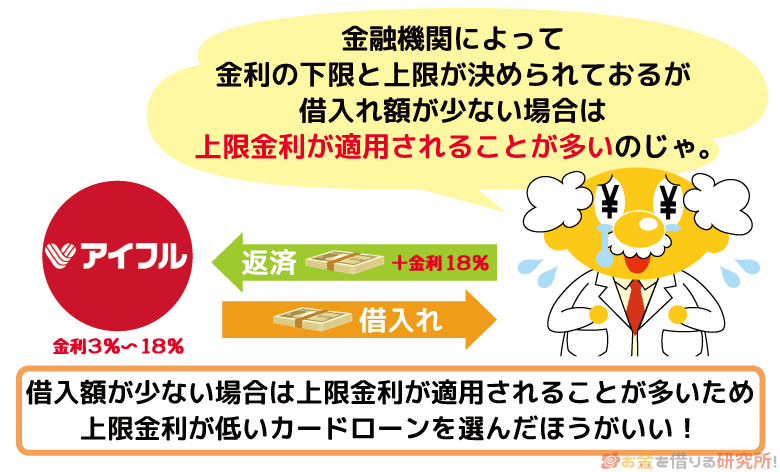

適用金利の上限は低いか

お金を借りるならできるだけ金利は低い方が良いです。

ただ、カードローンは限度額が低いと、金利は高めになる傾向があるため、少額融資の場合、どうしても適用金利は高めになります。

カードローンの金利は年◯◯%~△△%というように幅を持たせて設定されていることが多いですが、少額融資では上限金利である△△%が適用されやすいのです。

そのため、できるだけ上限金利が低いカードローンを選ぶと、少額融資であっても利息の負担を小さくできます。

この記事でおすすめしたカードローンの金利は以下の通りです。

少額融資向けカードローン4社の金利

| カードローン | 金利(実質年率) |

|---|---|

| 楽天銀行スーパーローン | 1.9%~14.5% |

| プロミス | 4.5%~17.8% |

| アコム | 3.0%~18.0% |

| レイク | 4.5%~18.0% |

| アイフル | 3.0%~18.0% |

やはり、消費者金融よりも銀行カードローンの方が低金利ですね。

ただ、少額融資についていえば、金利に多少の差があっても、発生する利息に大きな違いは出ません。

例として、金利年18.0%と年14.5%で借り入れをしたときの1ヶ月間の利息を比較してみました。

少額融資を受ける場合の利息の差(1ヶ月)

| 借入残高 | 金利年18.0% | 金利年14.5% |

|---|---|---|

| 1万円 | 147円 | 119円 |

| 3万円 | 443円 | 357円 |

| 5万円 | 739円 | 595円 |

| 10万円 | 1,479円 | 1,191円 |

10万円を借りた場合でも、1ヶ月の差は約300円です。

表から分かるように少額融資ならそこまで利息の負担は大きくならないのです。

また、次に説明していきますが、消費者金融には無利息期間があるカードローンも多く、実際の利息額はもっと少なくなるでしょう。

初回利用者向けの無利息期間があるか

消費者金融には、はじめてお金を借りる方向けの無利息期間のサービスがあるカードローンが多いです。

少額融資だと返済期間が短期で済むケースが多いため、実は、金利の低さよりも、無利息期間の方が利息への影響が大きいこともあります。

もちろん、無利息期間中に全額を返済できれば一切利息の負担はありません。

レイクでは5万円までの借り入れなら最大180日間の無利息期間も選択できますが、月1万円の返済でも期間中の完済が可能です。

5万円、または10万円を借り6ヶ月で完済することを想定して、無利息期間が適用される場合、されない場合の利息総額を以下にまとめました。

無利息期間の有無による利息総額の違い(6ヶ月で完済)

| 金利の条件 | 5万円 | 10万円 |

|---|---|---|

| 借入全額が30日間無利息 (年18.0%) |

1,770円 | 3,542円 |

| 5万円まで180日間無利息 | 0円 | 1,500円 |

| 通常金利(年18.0%) | 2,629円 | 5,262円 |

| 通常金利(年14.5%) | 2,133円 | 4,269円 |

※ 消費者金融公式サイトの返済シミュレーションを利用して算出した数値です。実際の返済金額とは異なる場合もあるので参考値としてご覧ください。また、無利息期間終了後の適用金利は年18.0%で計算をしています。

表を見ると、金利が年14.5%のときよりも、無利息期間が適用された方が利息は少ないということが分かります。

1回あたりの支払い金額や完済までの支払い回数などの返済条件によって利息は変動します。

ただ、短期間で完済できるケースでは、金利よりも無利息期間があることを重視した方が良さそうですね。

少額融資なら審査は甘いという噂は本当?

ここからは少額融資の審査についてお話ししていきます。

「少額融資なら審査が甘く通りやすい」という噂を聞くことがありますが、本当なのでしょうか?

実は、少額融資だからといって特別、審査基準が甘くなるということはありません。

審査で見るポイントや審査の方法はまったく一緒です。

そのため、少額融資であっても各社の審査基準を満たせずに審査に落ちてしまうということはあります。

ただし、借りたい金額が小さい場合、次のような理由で申し込みのハードルは下がるでしょう。

希望金額が少額なら求められる年収基準は下がる

カードローンでお金を借りるには、収入が重要だというのは多くの人が知っていると思います。

ただ、希望金額が低い場合には、求められる年収基準も下がるため、より多くの人が借りやすくなるでしょう。

消費者金融などの貸金業者が行う貸し付けには、貸金業法で定められている総量規制が適用されるため、融資額が年収の3分の1を超えることはできません。

他社借入がない方であれば、10万円を借りるために求められる年収は最低30万円ということになります。

あくまでも法律上の上限なので、年収の3分の1までなら審査に必ず通過できるということではないです。

しかし、年収が100万円~200万円程度であっても、安定してさえいれば、少額融資を受けられる可能性は十分にあると言えます。

大手消費者金融のアコムでは自社のカードローン利用者の年収構成を公開しており、そのデータによるとおよそ4分の1である26.8%の人が年収200万円以下だそうです。(※アコムデータブック2024年第3四半期(2023年12月のデータ)より)

年収が高い方が審査で有利になる、高額融資を受けやすいというのは間違いありませんが、年収が低いとお金を借りられないというわけではありません。

また、同じく大手消費者金融であるアイフルでは、契約者の23.6%がパート・アルバイトなどの非正規雇用の方だそうです。

審査で否決されないためにも、自身の収入に見合った金額で申し込みをすることが大切になります。

限度額50万円までなら収入証明書が不要なケースが多い

カードローンの契約で必要な書類は、主に本人確認書類と収入証明書の2つです。

ただし、収入証明書に関しては提出が不要なケースもあり、少額融資だと本人確認書類だけで申し込みできることが多いです。

先ほど少しふれた貸金業法では、次のどちらかに該当する場合、貸金業者は申込者から収入証明書の提出を受け、返済能力があることを調査しなくてはいけないとされています。

法律上、収入証明書が必須になるケース

- 一社から50万円超を借りる場合

- 他社借入と借入希望金額の合計が100万円を超える場合

※ 法律上不要でも、金融機関の判断によって収入証明書の提出が求められることはあります。

申し込み時点で他社からの借り入れがなければ、法律上、10万円以下の少額融資では収入証明書が不要です。

少額融資でも審査に落ちてしまう人の特徴

少額融資の方がまとまった金額を借りるよりはハードルが低いものの、それでも審査に通過できない人というのは一定数います。

最後に、少額融資であっても審査通過が難しい人の特徴を紹介していくので、自分が該当していないかを確認した上で申し込みをしましょう。

収入がない無職の人は借り入れができない

消費者金融には総量規制が適用されるため、自身に収入がない方(専業主婦の方、失業中の方、年金のみで生活している方など)は審査に通過できません。

一部の銀行カードローンであれば配偶者に安定収入があることを条件に専業主婦への融資に対応しているところもありますが、その数はかなり少ないです。

また、総量規制の例外である「配偶者貸付け」を利用すれば、専業主婦でも、夫婦の合計年収の3分の1を上限として借り入れをすることはできます。

しかし、配偶者の同意が必要になり内緒でお金を借りることはできません。

借り入れをする以上、遅れなく返済してくれるのかがとても重要になるので、収入がない方は少額融資であっても難しいのです。

短期バイトなど安定収入がない人は審査通過が難しい

カードローンの審査では安定した収入が求められるため、月による変動が激しかったり、収入がない月があったりすると審査通過が難しくなります。

例えば、短期バイトしかやっておらず、働いているときと、仕事についていないときがあるという方は要注意です。

短期バイトでも毎月収入があれば安定収入と見なされる可能性はありますが、そうでなければ審査通過はかなり難しいと思ってください。

また、審査では在籍確認が行われるため、金融機関から職場に電話が入ります。

「◯◯さん(申込者)は、いらっしゃいますでしょうか?」という風に取り次ぎが求められるだけなので在籍確認のせいで申し込みがバレてしまうリスクは低いですが、次のような返答だと審査には通りません。

在籍確認が取れない返答

「◯◯というものはおりません。」

「◯◯は退職いたしました。」

「スタッフの個人情報についてはお教えできません。」

など

短期バイトだと特に「スタッフの個人情報についてはお教えできません。」というケースも多いです。

同じ派遣会社から様々な職場に派遣されているという方は大丈夫かもしれませんが、バイト先自体が短期間で変わるという方は在籍確認が難しいでしょう。

信用情報に傷がついていると審査通過はほぼ不可能

カードローンの申し込みをすると、金融機関は申込者の情報を信用情報機関で照会をかけます。

信用情報機関には、ローンやクレジットカードなどの契約内容、利用状況が登録されており、延滞している、過去に返済遅れがあったということも分かってしまうのです。

信用情報に傷がついているというのは、次のような内容が登録されていることを指し、審査通過はほぼ不可能だと言えます。

信用情報に傷がつくケース

- 未払いのローン、クレジットカードがある

- 過去に延滞したことがある

- 債務整理をしたことがある

- ローンやクレジットカードを強制解約されたことがある

- 保証会社による代位弁済を受けたことがある

これらの情報は5年間~10年間ほど記録が残るため、その期間中のカードローン申し込みは避けた方が良いでしょう。

年収の3分の1をすでに借りているときは法律上、審査に通らない場合もある

カードローンの審査で重要なのは、年収や信用情報だけではありません。

新たにローンを組むときは、現在の他社借入も非常に重要になります。

特に年収の3分の1に近い金額を借りているケースでは、消費者金融からの新たな借り入れによって総量規制に抵触する可能性が高いでしょう。

法律による規制なので、この場合、審査に通ることはないです。

また、自動車ローンや住宅ローンに関しては総量規制の「除外貸付け」に該当します。

そのため、年収の3分の1に含める必要はないですが、貸金業者からの借り入れが多いという方は要注意です。

【まとめ】少額融資なら無利息期間のある消費者金融がおすすめ!

少額融資におすすめのカードローン、どんなポイントで選べば良いのかについて説明してきました。

カードローンは商品の数が多く迷ってしまいますが、少額融資に関していえば、大手消費者金融のカードローンが最適でしょう。

無利息期間があるカードローンが多く利息の負担を軽減できますし、審査がとてもスピーディで急な借り入れにも対応してくれます。

カードローンは一度作っておけば、解約しない限り、お金を借りたい時に限度額の範囲で繰り返しの借り入れが可能です。

返済計画をしっかりと立てた上で、少しだけお金が足りないというピンチを乗り切ってください。