カードローンでお金を借りるときにもっとも不安なのは審査についてではないでしょうか?

「カードローンの審査って厳しいのかな?」

「私の収入でも審査に通るの?」

「アルバイトだと審査に通らない?」

そんな疑問を持っている方も多いと思います。

特にはじめてお金を借りる場合には不安も多いでしょうが、過度な心配はいりません。

多くのカードローンでは「お試し審査」(お借入診断)という、正式な申し込みをする前に、簡易的に審査結果を診断してくれるサービスを利用できます。

金融機関によって名称が異なることも多く、他にも「お借入シミュレーション」、「おためし診断」などと呼んだりもしますが、基本的には一緒のものだと考えてください。

この記事では特定のカードローンのお試し審査についてはその会社での呼び方を使用しますが、総称としては「お試し審査」で統一したいと思います。

会社によって診断基準は異なりますが、年齢や年収などの項目を入力すれば、たった数秒で審査の結果を診断してくれるという点は一緒です。

借入可能か試してみよう!

目次

お試し審査ができる主なカードローン

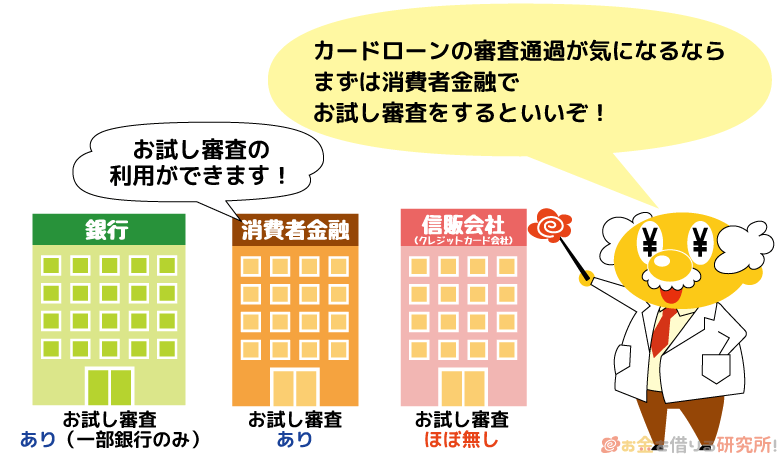

お試し審査は様々なカードローンで利用できますが、中にはサービスがない金融機関もあります。

カードローンは提供する会社の種類によって次の3つに分類できます。

カードローンの種類

- 消費者金融カードローン

- 銀行カードローン

- 信販系カードローン

消費者金融や銀行は聞いたことがあると思います。

信販系カードローンとは、オリコや三井住友カード、JCBなどの信販会社が発行しているカードローンのことです。

信販会社はクレジットカードを発行していることも多いので、クレジットカード会社が発行しているカードローンと考えても良いでしょう。

そして、お試し審査が利用できるのは主に消費者金融カードローンです。

銀行カードローンの場合には一部の会社だけお試し審査があるものの、信販系カードローンの場合にはほぼお試し審査が利用できません。

信販系カードローンは数も少ないので、消費者金融と銀行カードローンのお試し審査を中心に説明していきます。

それでは、早速、お試し審査ができるカードローンを見ていきましょう。

消費者金融カードローンのお試し審査

消費者金融であればほとんどの会社でお試し審査をすることができます。

お試し審査ができる消費者金融とその入力項目を表にまとめました。

お試し審査ができる消費者金融

| 消費者金融 | サービス名称 | 入力項目 |

|---|---|---|

| プロミス | お借入シミュレーション 試してみる |

・生年月日 ・年収 ・他社借入金額 |

| アコム | 3秒診断 試してみる |

・年齢 ・年収 ・他社借入金額 |

| レイク | お借入れ診断 試してみる |

・生年月日 ・年収 ・他社借入件数 ・他社借入金額 |

| アイフル | 1秒診断 試してみる |

・年齢 ・雇用形態 ・年収 ・他社借入金額 |

| SMBCモビット | お借入診断 試してみる |

・生年月日 ・年収 ・他社借入金額 |

| ノーローン | 借入れ診断 | ・年齢 ・年収 ・他社借入件数 ・他社借入金額 ・現在の返済遅れの有無 |

| セントラル | お借入「3問」診断 | ・年齢 ・年収 ・他社借入金額 |

| ライフティ | 0.3秒診断 | ・年齢 ・年収 ・他社借入件数 ・他社借入金額 |

上記のように大手消費者金融だけでなく、ノーローン、セントラル、ライフティなどの中小規模の消費者金融でもお試し審査ができます。

すでに申し込み先が決まっている人は、まずはお試し審査をしてみましょう。

銀行カードローンのお試し審査

銀行カードローンに関しては、銀行の規模に関係なくお試し審査が利用できるのは一部だけです。

申し込みを考えている銀行カードローンにお試し審査がないケースも多いのでしょう。

また、消費者金融と入力項目を比較すると違いも多いので、その点についてもチェックしてみてください。

お試し審査ができる銀行カードローン

| 銀行カードローン | サービス名称 | 入力項目 |

|---|---|---|

| 三菱UFJ銀行カードローン 「バンクイック」 |

お借入診断 試してみる |

・年齢 ・性別 ・独身既婚 ・他社借入件数 ・他社借入金額 |

| 住信SBIネット銀行 「Mr.カードローン」 |

かんたん診断 | ・生年月 ・借入希望金額 ・クレジットカードのキャッシング利用有無 ・他社カードローンの利用有無 ・年収 |

| 横浜銀行カードローン | お借り入れ3秒診断 試してみる |

・年齢 ・年収 ・お借入件数 |

| ちばぎんカードローン | 10秒クイック診断 | ・年齢 ・年収 ・借入希望金額 ・他社借入金額 |

| 福岡銀行カードローン (FFGカードローン) |

お借入診断 試してみる |

・年齢 ・年収 ・他社借入件数 ・他社借入金額 |

銀行カードローンの場合、メガバンクでお試し審査が利用できるのは三菱UFJ銀行カードローン「バンクイック」だけです。

銀行の規模が大きければお試し審査があるというわけではないことが分かります。

ネットバンクや地方銀行でもお試し審査が可能なカードローンはありますが、全体の銀行カードローン数からするとほんの一部です。

そもそも銀行カードローンの審査は消費者金融よりも基準が厳しいです。

そのため、お試し審査のような数項目だけでは診断結果を出すのが難しいと考えられます。

消費者金融と銀行カードローンのお試し審査の結果はあくまでも目安と考えておきましょう。

カードローンのお試し審査で入力する項目

カードローンのお試し審査で入力する項目についても先ほどの表にまとめましたが、各社で違いがあることも分かったと思います。

より正確に診断結果を出すためには入力項目について理解しておくことが重要です。

カードローン会社によって入力内容が異なる

まず、お試し審査で入力する項目が会社によって違うのは先ほども説明した通りです。

傾向としては、消費者金融のお試し審査で入力するのは年齢、年収、他社借入金額の3点であることが多いです。

一方、銀行カードローンのお試し審査では、より細かな項目の入力が求められることもあります。

できるだけ正確な診断結果を出すためには入力項目が多い方が良いでしょう。

例えば、年齢、年収、他社借入金額の3点だけのお試し審査よりも、雇用形態や他社借入件数も入力できた方が利用する情報が多くなるため、実際の結果に近い診断結果が出やすいと考えられます。

他社借入の入力方法は会社によって違う場合もある

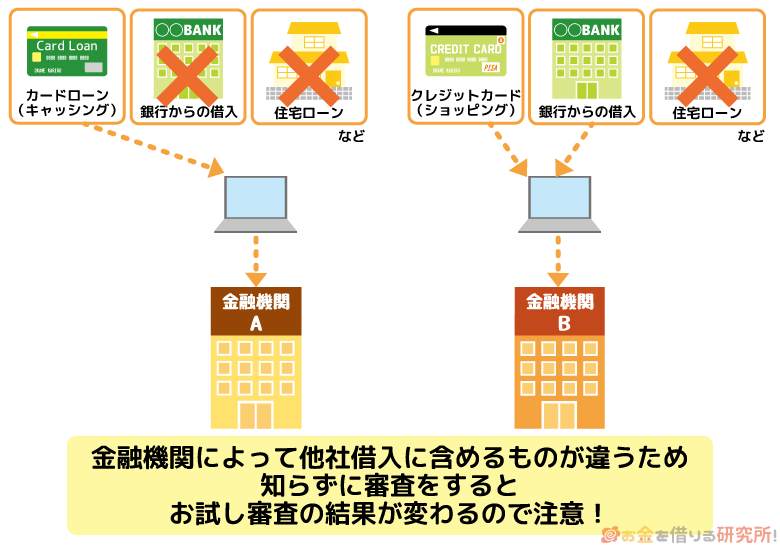

また、様々な会社のお試し審査で入力する「他社借入」は、その会社によって入力方法が異なるケースがあります。

お試し審査ができる大手のカードローンに絞って他社借入の入力方法をまとめると以下のようになります。

他社借入の入力方法

| カードローン会社 | 他社借入の入力方法 |

|---|---|

| プロミス | クレジットカードのショッピング、および、銀行カードローン、住宅ローン、自動車ローンなどは他社借入に含まない。 |

| アコム | クレジットカードのショッピング、および、銀行からの借り入れ(銀行カードローン、住宅ローン、自動車ローンなど)は他社借入に含まない。 |

| レイク | 住宅ローンを除いた、銀行、消費者金融、信販会社からのキャッシングを他社借入として入力。 |

| アイフル | クレジットカードのショッピング、および、住宅ローン、自動車ローンなどは他社借入に含まない。 |

| SMBCモビット | クレジットカードのショッピング、および、銀行カードローン、住宅ローン、自動車ローンなどは他社借入に含まない。 |

| 三菱UFJ銀行カードローン 「バンクイック」 |

クレジットカードのショッピング、および、住宅ローン、自動車ローンなどを除いたキャッシングを他社借入として入力。 |

ローンであっても自動車ローンや住宅ローンなどは他社借入に含める必要がないケースがほとんどです。

注意したいのは銀行カードローンでのキャッシングです。

お試し審査を行う会社によって銀行カードローンも他社借入に含む場合と含まない場合があるので確認してください。

何を他社借入に含めるかは各社のお試し審査ページで確認できます。

他社借入が間違っているとお試し審査の結果が変わってしまう可能性が高いので注意しましょう。

カードローンの申し込み前にお試し審査をおすすめする理由

お試し審査では簡単に審査の結果をシミュレーションすることができるので、ぜひ申し込み前に活用してもらいたいですが、それにはいくつか理由があります。

年齢や年収などの最低限の条件を簡単にチェックできる

カードローンは、住宅ローンや自動車ローンと比べると必要な書類も少なく、比較的利用のハードルが低いです。

そうはいっても、誰でも審査に通るほどカードローンの審査は甘くありません。

銀行よりも審査基準が甘いといわれている消費者金融でも、およそ2人に1人は審査に落ちています。

その原因の1つはしっかりと申込条件を確認していないことです。

カードローンには各社が定めた申込条件というものがあり、それらを満たしていない場合には申し込みをしても審査に通過することはありません。

申込条件は、審査に通過するための最低条件ともいえるでしょう。

お試し審査では、それらの最低条件をクリアしているのかを瞬時にチェックできるので、安易な申し込みで審査に落ちてしまうことを防ぐことができます。

お試し審査なら信用情報に申込記録は登録されない

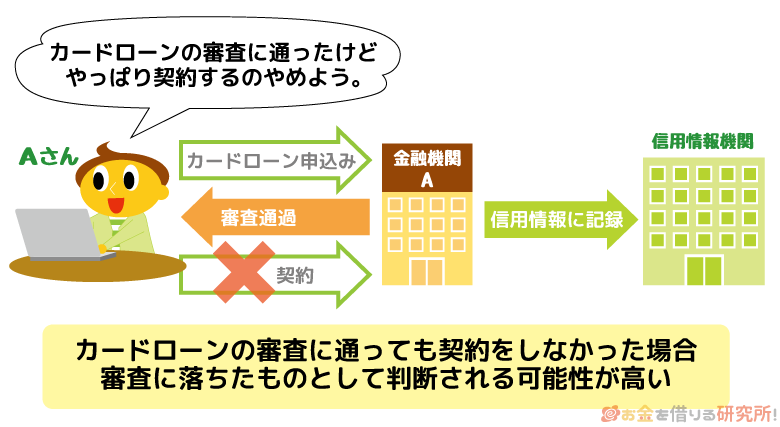

カードローンは申し込みをしただけでも信用情報に記録されます。

加えて、カードローンを契約したかどうかも信用情報から分かるのです。

申込記録があるのに契約に至っていなければ審査に落ちたものと信用情報を見たカードローン会社は考えます。

つまり、闇雲に申し込みをしてしまうと、信用情報に審査落ちの記録が多数登録されることとなるのです。

実は、この申込記録や審査落ちの記録も、カードローンの審査に影響する可能性があります。

申込記録が多いとそれだけお金に困っていると判断されますし、他社の審査で否決されている人に融資をするのはリスクがあると考えるのは当然でしょう。

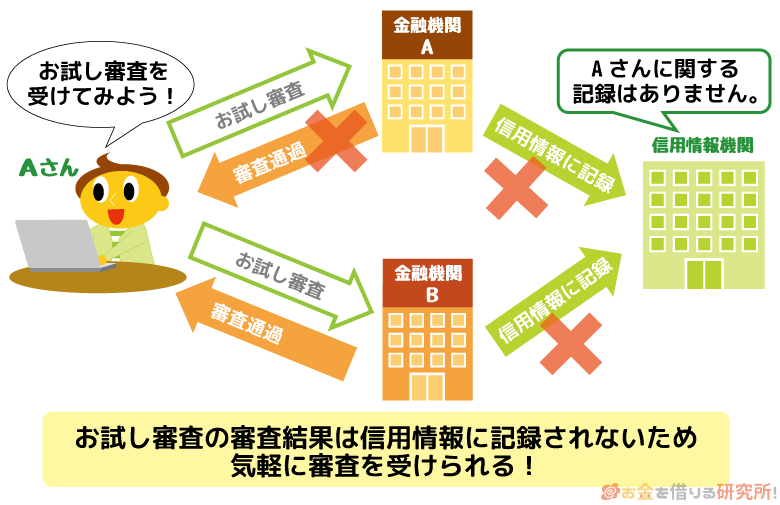

一方、お試し審査はその結果に関係なく、信用情報に記録されることはありません。

そのため、たとえ審査に落ちてしまっても、悪い結果が残ってしまうことはないのです。

年収が低かったり、非正規雇用だったりするとカードローンの審査は不安だと思います。

ですが、お試し審査なら信用情報に悪い記録が残るかもという心配は無用なのです。

ぜひお試し審査をして借り入れできる見込みがあるかを確認してからカードローンの申し込めをしてください。

借り入れの見込みがないのに申し込みをして審査で否決されるということを回避できるため、無闇に申込記録、審査落ちの記録を増やさずに済みます。

審査落ち後の再申し込みには手間と時間がかかる

他のローンと比べると申し込みの手間が少ないカードローンですが、再度、別のカードローンに申し込みをするとなるとやはり面倒です。

同じ項目をまた入力しないといけませんし、次の申し込み先を検討するのにも時間がかかるでしょう。

即日融資を受けたいと思っていても、一度審査に落ちて再申し込みをする場合には難しくなります。

申し込み自体はインターネットから24時間いつでもできますが、各社、審査を受け付けている時間は決まっており、21時以降の申し込みは翌営業日以降の受け付けというカードローンも多いです。

もし夕方以降に審査落ちの連絡が来た場合、そこから他のカードローンに申し込みをしても即日融資を受けられる可能性は低いでしょう。

多くの消費者金融では最短30分審査とスピーディですが、これはあくまでも最短なので、即日融資を受けるなら早い時間帯に申し込みをすること、申し込み1社目で審査に通ることがとても重要だといえます。

まずはお試し審査をして審査通過の見込みがあるかをチェックしてから、申し込みへと進んでください。

カードローンのお試し審査にデメリットはない?

申し込みの前にカードローンのお試し審査をすべき理由について説明してきましたが、お試し審査をすることにメリットはあってもデメリットはないといって良いでしょう。

カードローンに申し込みをすると信用情報に記録されるということは前述の通りですが、お試し審査は申し込みではありません。

そのため、お試し審査をしても信用情報に載ることはないですし、お試し審査を利用したカードローン会社に氏名など個人が特定されるような情報が渡ることもないです。

また、お試し審査では電話番号やメールアドレスなどの連絡先も不要なので、サービスを利用したあとに勧誘があったり、ダイレクトメールが届いたりもないので安心してください。

さらに、お試し審査は入力する条件を変えて何度も行うことができますが、カードローン会社によっては1日に利用できる回数が決まっていることもあるので覚えておきましょう。

ただし、デメリットというわけではないですが、お試し審査の結果が借入可能でも実際の審査では否決されることがあるという点には注意が必要です。

では、どのようなケースでお試し審査と本審査の結果が異なるのでしょうか?

お試し審査の結果が借入可能でも本審査で落ちるケース

カードローンは、申し込み時に入力する項目、信用情報、提出した書類など実に様々な項目を判断材料にして審査結果が出されます。

一方、お試し審査で利用されるのは年齢、年収、他社借入の3項目程度です。

そのため、どうしてもお試し審査と本審査の結果が異なるというケースが出てきます。

お試し審査と本審査の結果が食い違うのには、次のような理由が考えられます。

入力した内容が正確ではなかった

お試し審査は信用情報に載ることもないのでとても気軽にできます。

ただ、簡易的な審査といっても正確な情報を入力していなければ、間違った診断結果が出てしまうでしょう。

特に注意したいのが記事の前半でも説明した「他社借入」の扱いです。

カードローンの審査では返済能力がとても重要であり、それには年収がいくらかということだけでなく、他社借入の件数や残高がどのくらいあるかも関係します。

会社ごとに何を他社借入とするのかをしっかりと確認するだけでなく、今現在の他社借入残高を正確に把握しておきましょう。

本来の数字よりも少なく入力してしまうと、お試し審査では「融資可能」と表示されても、本審査で否決されてしまう可能性が高くなります。

入力内容以外が原因で審査に落ちた

金融機関ごとにお試し審査で入力する内容は違いますが、正式な申し込みよりもずっと入力する項目が少ないというのは共通です。

そのため、お試し審査では入力しなかった情報が原因となり本審査で否決されてしまうケースもあります。

その他の属性情報が原因の場合

実際のカードローン申し込みでは家族構成、家賃の負担額・住宅ローンの支払い額などの申告も必要です。

例えば、配偶者などの扶養家族がいる場合には、毎月自由に使えるお金が少なくなるため、その分だけ返済能力は低く見られます。

また、家賃や住宅ローンも一緒で、月収に占める割合が多ければ審査通過が難しくなるでしょう。

カードローンの申し込み時に申告する情報は「属性情報」と呼び、基本的にはそのすべてが審査結果に関係すると思ってください。

中には申し込みフォーマットの最後にアンケートがあるカードローン会社もありますが、審査や契約に無関係なことは聞かれません。

入力項目が少ない分、お試し審査は簡単にできますが、あくまでも審査結果の目安だといえるでしょう。

信用情報が原因の場合

カードローンの審査では「属性情報」と並んで「信用情報」が重要になります。

先ほども信用情報については少しだけふれましたが、信用情報に登録されているのは申し込みや契約の記録だけではありません。

信用情報にはローンやクレジットカードの利用状況も載っていて、未払いになっているものがある、過去に延滞したことがあるといったことなども金融機関が照会するとすぐに分かります。

お試し審査だけなら信用情報に記録が残らないのは、信用情報を一切利用しないからです。

そのため、信用情報が審査落ちの原因となる場合には、お試し審査で「融資可能」と診断されても本審査では否決されてしまいます。

例えば、次のような事実が信用情報に登録されているなら、本審査に通過することはないでしょう。

審査落ちの原因になる信用情報の記録

- 解消されていないローン、クレジットカードの延滞

- 解消済みの2ヶ月~3ヶ月以上の長期延滞

- 債務整理

- 強制解約

など

信用情報を判断材料にして審査結果を出すのは金融機関ですが、以上のような内容が登録されているとどのカードローン会社であっても審査通過はほぼできません。

在籍確認が原因の場合

多くのカードローンは審査を2段階に分けて行なっています。

最初は申込内容と信用情報の記載内容をコンピューターが評価しますが、その後は人の手による審査に移行していくのです。

そして、この人の手による審査では在籍確認が実施されます。

在籍確認は申込者の職場が正しいかを電話によって確かめるため、審査の担当者が勤務先へと連絡を入れることになります。

電話では「◯◯さん(申込者の氏名)は、いらっしゃいますでしょうか?」と取り次ぎが求められるので、そこで「ただいま代わりますので少々お待ちください。」、「◯◯は本日、お休みをいただいております。」といった職場に籍があることが分かる返答があれば在籍確認は完了です。

しかし、「◯◯という従業員はおりません。」といった在籍の確認が取れないような返答があった場合には審査落ちとなります。

金融機関によっては番号に間違いがないかを確かめるために一度、連絡をくれるケースもありますが、そのまま否決となることもあるので注意してください。

また、派遣会社のような多数の派遣従業員を抱えている企業の場合には「従業員に関しては一切お答えできません。」というような返答がされることも多いです。

明確に在籍が否定されたわけではありませんが、この場合にも審査に通過できません。

提出した書類が原因の場合

カードローンを契約するにあたっては、本人確認書類と収入証明書が必要になります。

金融機関から提出を求められた書類の準備ができない場合にも審査落ちになるので注意しましょう。

収入証明書に関しては提出不要で契約できるケースもありますが、念の為、準備しておいた方が安心です。

また、提出した書類は申込内容の裏どりにも利用されるため、申告した年収と収入証明書の内容が大きく異なるという場合にも審査に通らない可能性が高くなります。

多少の誤差は許容されるでしょうが、申告した金額と収入証明書に記載された金額とが大きく違えば嘘の内容で申し込みをしたと思われるかもしれません。

申し込みの前に必要な書類を確認しておく、申込内容は正確に入力するということが重要になります。

カードローンのお試し審査に落ちてしまったらどうすれば良い?

繰り返しになりますが、カードローンのお試し審査の結果はあくまでも目安です。

そのため、お試し審査と本審査の結果が異なることも少なくありません。

実際、お試し審査の結果は良くなくても本審査に通過したという人も、反対に、お試し審査の結果は良くても本審査では否決されてしまったという人もいます。

しかし、お試し審査に落ちてしまった場合、申し込みをしても本審査に通過できる可能性は限りなく低いでしょう。

それは、審査通過に必要な最低限の条件を満たしていないケースが多いためです。

お試し審査で否決されたのであれば、まずはその原因を把握することが重要になります。

入力する項目にもよりますが、以下のようなケースに該当する方はお試し審査に落ちる可能性が高いです。

お試し審査に落ちるケース

- 年齢が20歳未満である

- 収入が0円である

- 他社借入金額が年収の3分の1を超えている

- 他社借入件数が5件以上である

消費者金融には総量規制という借入金額が年収の3分の1を超えてはいけないという法律が適用されるため、無収入や他社借入が多い方には融資できません。

また、カードローンは借入残高がない状態でも契約していれば利用限度額までは自由に現金を引き出せます。

そのため、借入金額はそこまで多くないという場合も、借入件数が多ければお試し審査にも通らないのです。

カードローン会社によっては「入力項目だけでは融資できるか判断できませんでした。」といったような診断結果が表示されることもありますが、この場合も審査には通らないと思ってください。

お試し審査結果の画面からそのまま申し込みに進んで良いのは「融資可能」という表示がされた場合だけです。

お試し審査に落ちてしまったのであれば、「もしかしたら審査に通るかも」とは思わずに、すぐの申し込みは避けてください。

先にお試し審査で否決された原因を解消してから、再度、申し込みを検討しましょう。

【まとめ】カードローンの申し込みはお試し審査をしてからがおすすめ

カードローンの審査は甘くないので、申し込みをしても借り入れができないという人も一定数います。

信用情報に問題がなく安定した収入があれば過度な心配は無用ですが、お試し審査をしてから申し込みをした方が安心でしょう。

入力する時間をいれても1分かからずにお試し審査はできるので、ちょっとした手間で安易な審査落ちを回避することが可能です。

ただし、お試し審査はあくまでも簡易的な診断結果なので、本審査の結果と異なるケースもあります。

お試し審査で「融資可能」と表示されても本審査で否決されてしまうケースについてはこの記事内でも取り上げているので、自身に該当しそうなものがないかよくチェックしてから申し込みをしましょう。

審査に落ちてしまうと新たな申し込み先を探す手間と時間がかかるだけでなく、信用情報に申し込み、審査落ちが記録されるため、次の審査にも悪い影響が出るケースがあります。

ぜひお試し審査を上手に活用しながらカードローンの申し込みをしてください。