カードローンでお金を借りるためには、申し込み先がどんな金融機関であっても審査があります。

審査基準は各社異なりますが、すでにお金を借りていて、さらに2社目あるいは3社目の方は審査に通過できるのか不安に感じている方も多いのではないでしょうか?

そんなときは審査基準が甘く、審査に通りやすいカードローンを事前に把握できれば、安心して申し込みができます。

ただ、はっきりと「審査甘い」「ブラックでも借入可能」「誰でも借りられます」「激甘審査」などと謳っているのは違法な業者(闇金)だけで、正規のカードローン会社ではありません。

安易に甘いや緩いなどの言葉を使っているカードローン業者に申し込みをするのは危険なので、正規の金融会社の中で審査に通りやすいところを見つけることが重要です。

この記事では、審査の甘いカードローンを探している方向けに審査に通りやすい金融会社の探し方について説明をしていきます。

また、できるだけ審査通過率をアップさせるコツについてもふれているので、はじめての申し込みで審査に不安がある方だけでなく、審査落ちの経験がある方もぜひ参考にしてください。

審査通過率が良好なカードローン

FP新井氏

FP新井氏 ファイナンシャルプランナー新井智美氏のコメント

カードローンを申し込もうと思った際に、自分が審査に通過するかどうかと不安になる人は多いと思います。実際、審査に通りやすいといわれる消費者金融系のカードローンでも審査通過率は半分以下となっています。したがって、審査が甘いカードローンは存在しないということをまずは認識しておきましょう。ただし、審査に通りやすくするコツは存在します。そのコツを知り、きちんと実践できるかどうかが、審査に通過できる可能性を広げることに繋がります。

目次

そもそも審査の甘いカードローンは存在する?

「本当に審査が甘いカードローンなんて存在するの?」と思っている人も多いでしょうが、A社の審査では否決されたものの、B社の審査に通過できたということはよくあります。

カードローンを扱っている金融機関は各社で審査基準が異なるため、ある一社の審査で否決されたからといって、他の会社の審査に落ちてしまうとは限りません。

しかし、具体的な審査基準については各社非公開なので、簡単に比較して審査の甘いカードローンを見つけるということはできないでしょう。

一方、審査に通りやすいカードローン、反対に審査が厳しいカードローンに共通する特徴というものはあります。

そのため、その特徴に該当しているかどうかを参考にしてカードローンを選ぶと審査が厳しい会社を避けることが可能です。

また、一般的な傾向としては、消費者金融よりも銀行、中小よりも大手の審査の方が厳しいと言われています。

事業規模・金融機関の種類による審査難易度

| 金融機関 | 大手 | 中小 |

|---|---|---|

| 銀行 | もっとも厳しい | やや厳しい |

| 消費者金融 | 普通 | やや甘い |

上の表から分かるようにもっとも審査の難易度が高いと考えられるのが大手銀行カードローン、反対にもっとも審査に通過しやすいと考えられるのが中小消費者金融です。

ただ、中小消費者金融というのは、どうしても他の金融機関の審査に通らなかった人向けのカードローン会社だと言えます。

事業規模が小さいとサービスの質も落ち利便性が悪く、金利も高めになる傾向があるので、大手消費者金融を第一に検討していくと良いでしょう。

つまり銀行カードローンより、大手消費者金融のカードローンの方が審査に通りやすいということじゃな!

実は、大手消費者金融では「審査通過率」を公開している金融機関も多く、どのくらいの人が審査に通過しているのかを知ることができます。

審査に通りやすい!審査通過率が高いおすすめカードローン

知名度の高いカードローン会社であるプロミス、アコム、レイク、アイフル、ノーローンでは株主向けのIR情報の中で審査通過率を公開しています。

各社で呼び方が異なるケースもありますが、次のような計算で審査通過率が算出されています。

審査通過率の計算方法

新規契約者数 ÷ 新規申込者数 = 審査通過率(%)

例えば、10人が申し込みをして3人が契約に至ったというときは、審査通過率30%です。

10人が申し込みをしても、1人しか契約できなかったカードローンよりも、3人が契約できたカードローンの審査が甘いと考えられます。

同じ人が申し込みをしたわけではありませんが、審査の難易度を判断できる1つの指標にはなるでしょう。

また、大手消費者金融では毎年かなりの人数の新規申込があるので、十分信用できるデータだと言えます。

審査通過率を公開している消費者金融の2022年4月~2023年3月までの平均は次の通りです。

大手消費者金融の審査通過率

| 消費者金融カードローン | 審査通過率 |

|---|---|

| プロミス | 40.3% |

| アコム | 39.8% |

| レイク | 31.1% |

| SMBCモビット | 非公開 |

※ 2022年4月~2023年3月の平均成約率(参照:SMBCコンシューマーファイナンス月次データ、アコムIR情報、SBI新生銀行決算関連資料)

大手の消費者金融の中ではプロミス、およびアコムの審査通過率が良好です。

平均する時期によって多少の変動はあるものの、この2社を選んでおけば間違いはありません。

審査にちょっと不安があるなら、プロミスやアコムを選ぶようにしよう。

反対に、レイク、ノーローンは審査通過率20%~30%程度なので、やや審査基準は厳しめだと言えます。

審査通過率の高さで選ぶならプロミス

審査が不安な方に最初に申し込みを検討してほしいのがプロミスです。

大手消費者金融のなかで、高い審査通過率になっています。

また、審査に通ったものの契約をしなかった人もいるため、実際に審査通過できた人の割合はもう少し高くなると予想できます。

およそ2人に1人くらいは審査に通っていると考えられるので、審査が不安な方はまずはプロミスに申し込みましょう。

プロミスの公式サイトでは「お借入シミュレーション」をすることができ、「生年月日」「年収」「他社借入金額」の3つを入力するだけで審査に通るかをシミュレーションできます。

特にはじめてお金を借りる方はお借入シミュレーションをしてから申し込みをするようにしてください。

申し込みの前にシミュレーションしておくことで、安易な審査落ちを避けることができます。

プロミスに次ぐ審査通過率のアコム

審査通過率がプロミスに次いで高い消費者金融がアコムです。

アコムの場合、はじめてカードローンを利用する人の申し込みが多く、信用情報がクリーンな人が多いため、審査通過率が自然と高くなると考えられます。

先ほども言いましたが平均を算出する対象期間によっても通過率は多少変動するので、ほぼプロミスと同程度の割合だと考えて良いでしょう。

プロミスと同じように「3秒診断」という審査結果のシミュレーションツールがあるので、アコムの申し込み前に利用することをおすすめします。

また、大手の消費者金融には無利息期間のサービスがある会社も多いです。

無利息期間は新規契約者向けのサービスなので、過去にプロミスと契約していた人もアコムを選べば一定期間は利息0円でお金を借りられます。

加えて、契約できていなくても、申込記録は信用情報機関に6ヶ月間は登録されるため、その記録が残っている間の再申し込みはおすすめできません。

過去6ヶ月以内にプロミスの審査で否決されたという人も、アコムを選んでください。

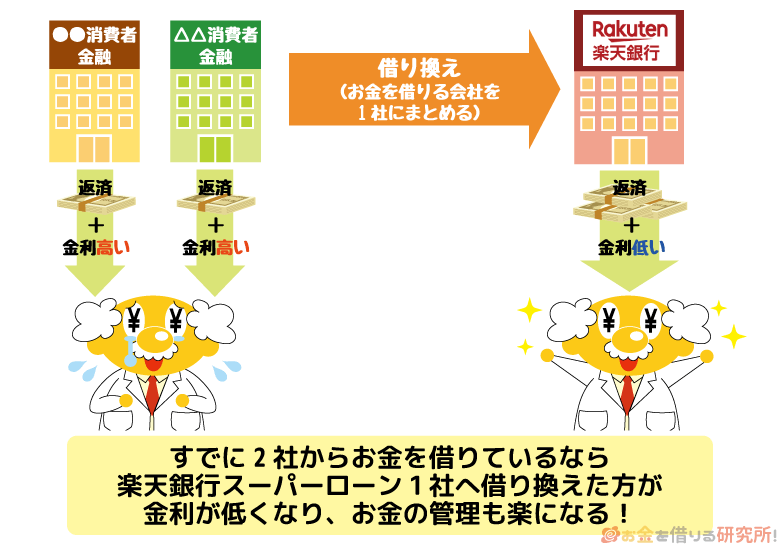

借入が3社目の方にオススメは借り換え向きの楽天銀行スーパーローン

お金を借りるのが3社目という方で緩い審査のカードローンを探している方は一社に借り換えするという選択もあります。その場合は金利が高めの消費者金融ではなく、銀行カードローンを選んだ方が良いでしょう。

金利は低くなりますし返済も1社だけになるので管理も楽になります。

ただ、冒頭でも説明したように消費者金融よりも、銀行カードローンの審査基準は厳しく契約するのは簡単ではありません。

銀行カードローンは審査通過率を公開していないため、大手消費者金融との比較はできませんが、レイクやノーローンよりも低い水準だと予想できます。

そのため、次の条件に複数当てはまる方は審査通過が難しいでしょう。

- アルバイト、パートなどの非正規雇用である

- 年収が100万円に満たない

- 他社借入が4件以上ある

- 信用情報に延滞などの記録がある

一方、以上の条件に当てはまっていないなら、審査通過の見込みは十分にあります。

楽天銀行で借り換えしたい人には、ネットバンクとして知名度の高い楽天銀行のカードローン「スーパーローン」がおすすめです。

楽天銀行スーパーローンには、次のような審査の特徴があります。

楽天銀行スーパーローンの審査の特徴

- 楽天会員ランクによって優遇審査

- 保証会社が2社ある

「楽天銀行スーパーローンの審査」でも紹介していますが、楽天の会員IDと紐付けして申し込みをすることで、会員ランクに応じて審査優遇を受けることができます。

普段、楽天カードを利用している人、楽天市場での買い物が多い人にとっては嬉しいメリットですね。

さらに、楽天銀行スーパーローンには保証審査をする会社が2社(楽天カード株式会社または三井住友カード株式会社)ついており、どちらか1社が「保証可能」と判断すれば大丈夫です。

保証会社が1社だけの銀行カードローンよりも、審査に通過できる可能性は高くなるでしょう。

審査通過率だけじゃない!審査が甘く通りやすいカードローン会社を見極める方法

審査通過率を基準にしたおすすめのカードローン会社を紹介してきました。

ただ、各社に申し込みをした人は一緒ではないので、単純に「審査通過率が高い=審査が甘い」と考えられないケースもあります。

また、審査通過率を公開しているのは、大手消費者金融の中でも一部だけです。それ以外のカードローンに申し込みを検討している人は審査通過率でカードローンを選ぶことができません。

そこで、審査通過率以外のポイントから、審査の難易度を判断する方法を3つ紹介します。

審査通過率を公開している会社であれば、その数値とあわせて見てみてください。

一方、銀行カードローンのように審査通過率が分からない会社であれば、これらのポイントで審査の難易度を予想しましょう。

審査に通りやすいカードローンを見極めるポイント

- 他社と比べて金利は高めか

- 少額借入に対応しているか

- 新規契約者数は多いか

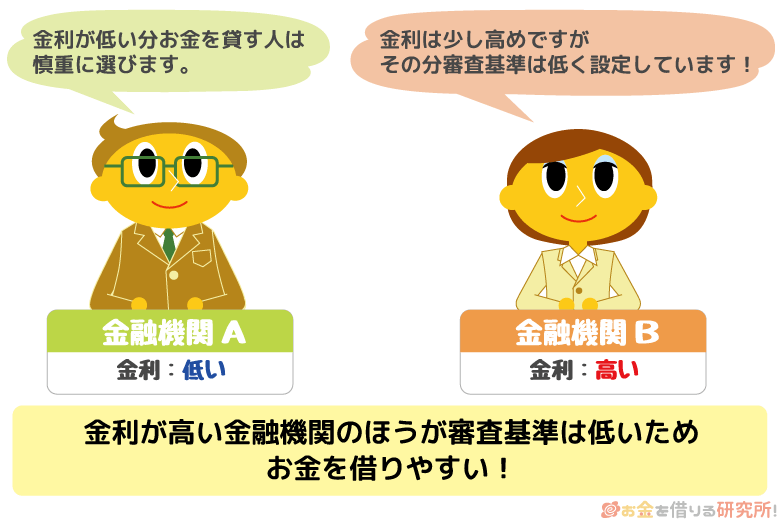

金利が高めのカードローンは審査が甘い?

カードローンを選ぶときはできるだけ低金利なものを探すと思います。

確かに低金利なカードローンの方が利息の負担を軽減できますが、審査に不安を感じているならあえて金利が高めのものを選ぶという方法もあります。

実は、金利は低ければ低いほど、審査の基準は厳しくなると考えられるのです。

カードローンで借りたお金には利息をつけて返済する必要がありますが、この利息が金融機関にとっての利益となります。

低金利なカードローンというのは利益率が低く、もし貸し倒れが起きてしまうと金融機関への被害は大きくなるのです。

そのため、利益率が低い低金利なカードローンでは、審査基準を厳しくして返済能力が十二分にあると判断できた人にだけ融資をします。

反対に金利が高めなカードローンは、同じお金を貸したとしても支払われる利息が多いので、それで万が一の貸し倒れに備えているのです。

もし、低金利なカードローンと、金利が高めのカードローンの審査難易度が一緒であれば、あえて金利が高い方を選ぶ人はいないでしょう。

金利が高めのカードローンでは、多少貸し倒れのリスクは高くなりますが、利益率が高い分、融資対象者を広げることができるのです。

また、金利が高めといっても法律による規制があるため、年20.0%を超えることはありません。

年20.0%を超えていたなら違法金利で貸し付けをする闇金の可能性が高いので注意してください。

1万円から契約できるカードローンは審査が緩い?

カードローンの審査難易度は、金融機関ごとだけでなく、借入希望金額によっても変化します。

同じ会社であっても借りたい金額が高額であれば、少額融資の場合よりも求められる支払い能力が高くなり、審査通過は厳しくなるでしょう。

そこでしっかりと見ておきたいのが最低限度額です。

カードローンによっていくらからの契約ができるかが異なり、この金額が高いほど審査は厳しくなります。

最低限度額が高いということは、ある程度、返済能力が高い人を融資対象にしていると考えられ、1万円からの契約ができるカードローン会社と比べると審査通過が難しいのです。

確認できた範囲では1万円未満の契約ができるカードローン会社はないので、最低1万円からの契約に対応している金融会社を選ぶと良いでしょう。

大手の消費者金融は最低1万円からの契約も可能ですが、中には最低30万円から、50万円からといったカードローンもあります。

新規契約者数が増加しているカードローンを選ぶ

審査が甘いかを判断する最後のポイントが新規契約者数がどれほど増加しているかです。

毎年、新しく契約をした人がたくさん増えているなら、そのカードローン会社が積極的に新規の融資をしていると考えられます。

すべての金融機関が公開しているわけではありませんが、大手の消費者金融では毎月2万人前後で新規契約者が増えています。

また、先ほども少しふれた無利息期間などの新規利用者向けのキャンペーンを行なっている会社も積極的に融資をしていると考えられるでしょう。

無利息期間は利息の負担が減り得であるというだけでなく、積極的に新規契約者数を増やそうとしているかを判断するポイントにもなるのです。

ここまでで紹介してきた審査の甘いカードローン会社を見極めるポイントが大手の金融機関にどの程度当てはまっているのかをまとめました。

契約者数は公開していないカードローン会社も多いので、無利息期間の有無を判断基準の1つとしています。

| カードローン (審査通過率) |

上限金利 (実質年率) |

最小限度額 | 無利息期間の有無 |

|---|---|---|---|

| プロミス (40.3%) |

17.8% | 1万円~ | あり |

| アイフル | 18.0% | 1万円~ | あり |

| アコム (39.8%) |

18.0% | 1万円~ | あり |

| レイク (31.1%) |

18.0% | 1万円~ | あり |

| ノーローン | 18.0% | 1万円~ | あり |

| SMBCモビット | 18.0% | 1万円~ | なし |

| J.Score | 12.0% | 10万円~ | なし |

| 楽天銀行 スーパーローン |

14.5% | 10万円~ | なし |

| 三井住友カード カードローン |

15.0% | 10万円~ | なし |

| 三菱UFJ銀行 カードローン 「バンクイック」 |

14.6% | 10万円~ | なし |

| みずほ銀行 カードローン |

14.0% | 10万円~ | なし |

| 三井住友銀行 カードローン |

14.5% | 10万円~ | なし |

| オリックスクレジットの カードレスVIP |

17.6% | 30万円~ | なし |

※ 2022年4月~2023年3月の平均成約率(参照:SMBCコンシューマーファイナンス月次データ、アコムIR情報、SBI新生銀行決算関連資料)

審査に不安を感じている人は、審査通過率をまずはチェックして、適宜、上限金利、最小限度額、無利息期間の有無も参考にすると良いでしょう。

カードローンの審査に通りやすくするコツ

次にカードローンの審査に通る確率をアップさせるコツを紹介します。

審査の甘そうなカードローンを選ぶことも大切ですが、次のことも実践してみてください。

カードローンの審査に通りやすくするコツ

- カードローンの申込内容は正確に記入する

- 借入希望金額は必要最低限にする

- 他社借入金額、件数を減らす

- 信用情報の確認を行う

- 勤続年数1年未満での申し込みは避ける

- 収入証明書を提出する

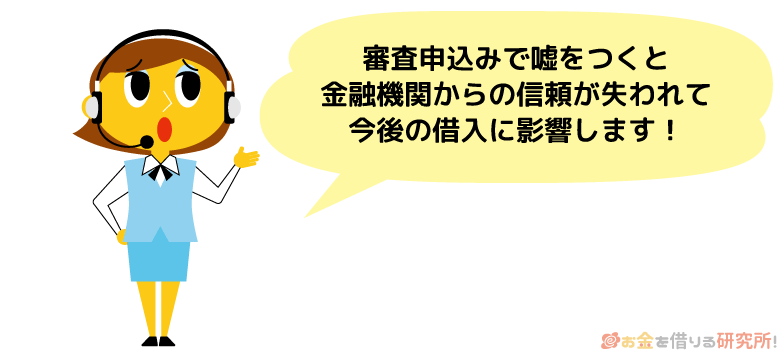

カードローンの申込内容で嘘をつかない

カードローンの審査は、申込内容をもとにした仮審査、本人確認などを実施する本審査の二段階になっています。

本審査は申込内容を提出された書類や、電話連絡で確認していく作業がメインなので、仮審査に通過したのに本審査で否決されるというケースは稀です。

そのため、少しでも自分を良く見せようと、仮審査の段階で申込内容に事実と異なることを書いてしまう人も0ではありません。

特に年収などは審査結果に直接影響するため少し多めに申告してしまうかもしれませんが、嘘は絶対にダメです。

ほとんどの嘘はバレてしまいますし、そうなれば金融機関からの信頼は失われ、今回だけでなく、今後ずっと申し込みをした会社とは契約ができなくなるという可能性もあります。

年収は収入証明書で確認されるケースもある

カードローンの審査で年収がとても重要になるということは、多くの人が知っていると思います。

そのため、実際の金額よりも多く申告してしまいそうになりますが、年収は収入証明書によって確認されることがあります。

金融機関にとっても年収を正確に把握することは適切な金額での融資に繋がるため、申告された年収は慎重に確認するのです。

法律上、消費者金融の場合には、以下のケースで収入証明書の確認が必須となります。

- 1社と50万円を超える金額の契約をする場合

- 他社借入と借入希望金額の合計が100万円を超える場合

また、個人事業主など収入の安定性に欠ける人、申告した金額が平均的な年収を大きく上回っている人などは、上記に該当していなくても金融機関から収入証明書の提出を求められることがあります。

申告した金額と、提出した書類の金額が食い違っていれば審査落ちの可能性が上がるので、必ず正確な金額で申し込みをしてください。

他社借入件数・金額は信用情報で確認される

年収以外に審査結果に大きく影響するのが他社借入件数・金額です。

特に他社借入が3社以上あると審査通過はかなり難しくなると言われており、該当する人はなんとか少なく見せたいと思うでしょう。

ただ、他社借入の状況に関しては申告した情報を鵜呑みにはせず、必ず信用情報機関へのデータ照会をすることで確認されます。

カードローン会社は信用情報機関に加盟しており、契約しているカードローン、クレジットカードなどの借入残高はすべて申し込み先の金融機関の知るところになるのです。

勤務実態を調べるための在籍確認は必ず行われる

一部の銀行カードローンは配偶者に安定収入があることを前提に専業主婦への融資も行なっていますが、ほとんどの金融機関は自身に収入がない人への融資はしていません。

そのため、原則、申し込みの時点で職についていない方は、審査に通過することはできないのです。

先ほど説明した収入証明書は源泉徴収票や確定申告書であれば過去1年、給与明細書であれば直近の過去2ヶ月の収入を証明してくれますが、今も働いていて安定した収入があるかは別の方法で確認されます。

それが「在籍確認」で、金融機関が申告のあった職場に電話をすることで申込者本人が働いているかを確認するのです。

在籍確認はすべてのカードローン会社が実施しているので、以前の職場を書いたり、でたらめな職場を書いたりしても必ず嘘はバレます。

借入希望金額は必要最低限にする

カードローンは希望する借入金額が高いと、審査通過は難しくなります。

数百万円という高額融資に対応しているカードローンも多いですが、だからといって、誰でもまとまった金額の借り入れができるわけではありません。

年収に対して借りたい金額が高額すぎるケースでは審査で否決されてしまう可能性が高いので、申し込みは必要最低限で行いましょう。

また、少額を希望しても、審査結果によってそれ以上の金額を提示してくれるカードローン会社も多いです。

契約後でも申請をすれば、増額審査を受けて限度額を見直してもらうこともできます。

まずは、少額での借り入れを目指し、金額ではなく、契約することを優先しましょう。

他社借入件数をできるだけ減らす

他社借入がある人は、それがカードローン審査に影響している可能性があるので注意してください。

そのため、申し込みの前に1件でも契約件数を減らし、1万円でも多く返済しましょう。

もし、借入残高が小さいものがあれば、優先的にそのカードローンを完済、解約すれば他社借入の件数も金額も減らすことができます。

ただ、完済しても契約が続いていれば、いつでも借り入れができる状態なので、審査で不利な要素とされる可能性が高いです。

特に低金利な銀行カードローンで借り換えを希望している方は、解約まで行なった方が審査に通りやすくなるでしょう。

信用情報の開示・確認をする

過去に金融機関と返済トラブルがあったという方は信用情報に傷がついている可能性が高いです。

信用情報に傷があると今の収入が安定していても審査通過は難しくなります。

ただ、信用情報は登録期間が決まっているため、一定の年数が経過すれば自動的に不利な情報でも削除されます。

登録期間は登録される内容、登録される信用情報機関によって異なりますが、5年間~10年間は影響が残ると思った方が良いでしょう。

例えば、過去に延滞したことがある、債務整理をしたことがあるという方は信用情報に傷がついています。

信用情報は開示手続きができるので、心当たりがある方は自身の登録内容を確認してみてください。

いつ登録されたかも分かるため、登録期間から逆算すれば、いつ記録が削除されるのかも分かります。

信用情報に傷がついている期間の審査通過はほぼ不可能です。

登録期間が終了してから申し込みをした方が無難でしょう。

どうしてもすぐに借り入れをしたいという人は、中小消費者金融であれば審査に通過できる可能性が0ではありません。

勤続年数1年未満での申し込みはしない

カードローンの審査では収入の金額だけでなく、安定性も重視されます。

安定性とは、月による金額の変動が少ない、将来的にも同額以上の収入が期待できるということです。

そして、収入の安定性を見るポイントの1つが勤続年数であり、まだ就職、転職したばかりというタイミングでのカードローン審査は簡単ではありません。

勤続1年目というのは離職率が高いため、金融機関は「契約した後に仕事を辞めてしまわないだろうか?」と考えるのです。

特にパート・アルバイト、派遣社員などの非正規雇用者は早期離職のリスクが高いとされ、審査では不利になります。

また、勤続1年未満だと現在の職場での収入証明書がまだ発行されていないということもあるでしょう。

勤続1年未満だと審査に通過できないというわけではありませんが、もう少しで1年経過するという人は、申し込みの時期を遅らせた方が安全です。

収入証明書を提出する

先ほど収入証明書を必ず出さないといけないケースを説明しましたが、求められていなくても提出することは可能です。

少額の借り入れであっても収入証明書を提出すれば、より正確に収入を伝えることができ、審査に通りやすくなるでしょう。

収入証明書の準備を面倒に感じるかもしれませんが、あらかじめ用意しておくことをおすすめします。

最近ではスマホのカメラ機能を使ってスムーズに書類提出できるカードローンも増えているので、本人確認書類と一緒に提出してください。

審査の甘いカードローンを探している人が知っておくべき知識

最後に審査の甘いカードローンを探している人が知っておくと役立つ知識をいくつか紹介していきます。

意外と知られていないこと、正しく理解されていないことは多いので、申し込みの前に一読しておきましょう。

カードローンの審査が甘くなる時期(季節)はある?

ネット上に「カードローンの審査が甘くなる時期がある」といった噂があります。

本当にそのような時期があるのかは金融機関の内部の人しか分かりませんが、審査通過率が月によって変わるのは確かです。

一般的には、次のタイミングは審査が甘くなると言われています。

- 金融機関の決算期(3月)

- カードローンの需要が増える時期(5月)

などなど

また金融機関にもノルマがあるため、達成できていない場合には審査基準を緩和するなどとも言われています。

しかし、審査通過率が変動するといっても1%、2%の話です。

さらに、毎年同じ傾向があるとも限りません。

そのため、あえて特定の時期を狙ってカードローンの申し込みをする必要はないでしょう。

大手と中小消費者金融の審査方式は異なる

記事の冒頭でも説明しましたが、銀行よりも消費者金融、大手よりも中小消費者金融の審査の方が甘くなります。

そして、中小消費者金融の審査方式は大手と異なるとも言われています。

大手では申込内容の仮審査をコンピューターが行い、その後の本審査を人が行うというのが通常ですが、中小の場合には、はじめから人の手による審査です。

コンピューターによる自動スコアリング審査に対して、このような審査方式はマニュアル審査と言われます。

さらに、中小消費者金融の一部では対面審査という直接、金融機関の担当者と会って様々な質問がされるということもあるのです。

また、中小消費者金融では現在の収入が重視される傾向があり、信用情報に傷があっても審査に通る可能性もあります。

一方、コンピューターが行う審査では、信用情報に傷があると自動的に融資対象から外す足切りがされるのです。

マニュアル審査は時間がかかる反面、大手の審査で否決されてしまった人にも融資を受けられるチャンスがあります。

銀行カードローンの審査は保証会社が代行している

消費者金融ではなく金利が低い銀行カードローンへの申し込みを検討している人もいると思いますが、実は、銀行カードローンの審査は消費者金融やクレジットカード会社が代行していることが多いです。

ほとんどの銀行カードローンには保証会社がついて、保証会社は銀行から手数料を受け取り、銀行に代わって申込者の審査をしています。

そして、自社グループ内に消費者金融やクレジットカード会社があれば、その企業が保証会社を務めるのが一般的です。

実際にメガバンクの銀行カードローンでは、次のような企業が保証会社をしています。

メガバンクカードローンの保証会社

| 銀行カードローン | 保証会社 |

|---|---|

| 三菱UFJ銀行カードローン 「バンクイック」 |

株式会社オリエントコーポレーション |

| みずほ銀行カードローン | アコム株式会社 |

| 三井住友銀行 カードローン | SMBCコンシューマーファイナンス株式会社 |

また、保証会社は1社だけとは限らず、この記事で紹介した楽天銀行スーパーローンのように楽天カード株式会社と三井住友カード株式会社の複数の保証会社がついていることもあります。

なぜ保証会社が審査を代行しているのかというと、銀行よりも個人向けの少額融資に関してはノウハウを持っているからです。

経験豊富な消費者金融やクレジットカード会社が審査をするため、銀行のカードローンでも最短翌日というスピードで審査結果が分かります。

ただ、「審査をするのが消費者金融なら審査が甘いのでは?」と考えるのは間違いです。

銀行カードローンの返済が滞った場合、保証会社は消費者に代わって銀行への返済を行います。

これを代位弁済といい、保証会社のもう1つの仕事なのです。

返済能力に不安がある申込者を審査に通して、代位弁済が行われると保証会社は大きな被害を被ります。

そのため、保証会社は銀行の意向も反映させつつ、厳しく申込者の返済能力をチェックしていくのです。

短期間に複数社へ申し込みするのは審査落ちの原因になる

カードローンの申し込みは6ヶ月間、信用情報機関に記録が残ります。

そして、信用情報に多数の申込記録があることで、審査に通過しにくくなることを「申し込みブラック」と言います。

信用情報に傷がついているわけではありませんが、短期間に複数のカードローン会社に申し込みをするのは避けた方が良いでしょう。

信用情報を見れば申し込みだけでなく、契約したかどうかも分かります。

申し込みをしたのに契約していなければ、信用情報を確認した金融機関は審査に落ちたものと考えるのです。

もしも、1ヶ月以内に2社、3社と審査落ちてしているという場合は、すでに申し込みブラックになっている可能性があります。

4社目に挑戦しても同じ結果の可能性が高いので、闇雲に申し込みをするのではなく、最後の申し込みから6ヶ月が経過するのを待ちましょう。

審査の甘いカードローンは審査通過率で判断!大手消費者金融なら審査に通りやすい

カードローンの審査はどんな金融機関であってもしっかりと行なっているので、誰でもお金を借りられるような会社は存在しません。

ただ、大手の消費者金融であれば審査通過率を公開しているため、審査の難易度を判断しやすいでしょう。

大手消費者金融の審査通過率はおよそ40%程度なので、3人に1人は審査に通っています。

審査通過率40%という数字を高いと感じるか、低いと感じるかは人によって違うと思いますが、必要以上に不安がる必要はないです。

パート・アルバイトでも安定した収入があり、信用情報に傷がなければ審査通過の見込みは十分にあります。

また、大手消費者金融では審査結果のシミュレーションも可能です。まずは審査に通る見込みがあるのかを診断してから、申し込みへと進んでください。

FP新井氏 ファイナンシャルプランナー新井智美氏のコメント

カードローン各社の審査基準については非公開とされているため、もし審査に通らなかった場合、その理由を会社に問い合わせても答えてくれません。しかし、本文にもあるとおり、「自分の属性」や「信用情報」、そして「他社借入額」については必ず審査の対象となることから、もし、それらの中で1つでも問題があるのであれば、まずはそれを解決してから申し込むようにしましょう。また、短期間に複数社へ申し込むこと、そして申し込みの際に嘘の申告をすることは避けることが大切です。特に嘘の申告をすることは、その内容が悪質とみなされた場合、詐欺として刑事罰の対象となる可能性もあることから、絶対に行わないようにしてください。