必要なときにすぐにお金を用意できるカードローンはとても便利ですが、「お金を借りる」という行為そのものにあまり良い印象を持っていない方も多いのではないでしょうか?

特に消費者金融には、怖い取り立て、多重債務などネガティブなイメージを持っている方も多いと思いますが、実は消費者金融でお金を借りることの危険性はとても小さいのです。

金融庁が民間の会社に委託して行った調査(2015年)によると、調査対象者のうち1割弱が過去3年以内に貸金業者からの借入経験があると回答しました。

近年では、銀行カードローンの利用者数も増えているため、何かしらの金融機関で融資を受けた経験がある方は意外と多いのです。

お金を借りることに悪いイメージ、怖いイメージを持ってしまっているのは、テレビドラマなどで描かれる闇金の姿が原因の一つだと思います。

消費者金融は闇金ではなく、しっかりと法律の範囲内で貸し付けをしているため、法外な利息を取られる、怖い取り立てにあうということはありません。

しかし、消費者金融でお金を借りることにリスクやデメリットがまったくないわけでもありません。

やはり、お金を借りる以上、注意したいこと、知っておきたいことはあります。

この記事では、以下の点について詳しく説明をしていきます。

- 消費者金融でお金を借りるデメリット

- 貸金業者から利用者を守るための法律

- 安心してお金を借りるためのコツ

安易にお金を借りてはいけませんが、しっかりとデメリットを把握しておけばカードローンは強い味方になってくれます。

記事の後半では、より安全にお金を借りるためのコツ、デメリットを小さくするポイントも解説しているので、ぜひ最後まで読んでください。

安心大手の消費者金融

消費者金融でお金を借りるデメリット

はじめに、消費者金融でお金を借りることの3つのデメリットについて説明をしていきます。

消費者金融でお金を借りるデメリット

- 信用情報機関に登録される

- 銀行と比べて金利が高い

- 使いやすいため借りすぎの危険性がある

どんなに便利な商品であっても使い方に問題があれば、メリットよりもデメリットが大きくなってしまうでしょう。

しっかりと消費者金融でお金を借りるデメリットについても把握した上で申し込みをすることが非常に重要なのです。

信用情報機関に登録される

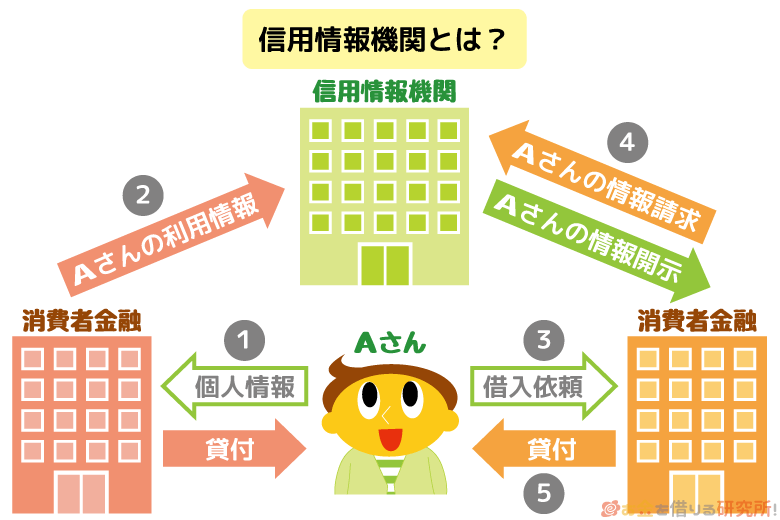

消費者金融でカードローンの申し込みをしたり、お金を借りたりするとその情報は信用情報機関に登録されます。

信用情報機関には消費者金融をはじめ、多くの金融機関が加盟しており、申込者、利用者の情報を提供することで会員となっている会社は他社での契約状況、利用状況も把握することが可能です。

カードローンの審査時に申込者の情報を照会できることで、審査結果を素早く出すことができます。

「信用情報への登録 = 悪いこと」というわけではありませんが、もし延滞などの返済トラブルを起こしてしまった場合には注意が必要です。

一社での返済トラブルも、信用情報機関を通して他社へ共有されるため、他のカードローン、クレジットカードなどの審査にも影響が出てしまいます。

また、すでに契約中のカードローン、クレジットカードの利用停止にも繋がるため、信用情報に審査でマイナスとなる事実が登録されないように細心の注意を払いましょう。

信用情報機関に登録される内容と期間

信用情報に登録される内容の中で、審査においてマイナスとなるのは主に返済、取り引きに関するものです。

また、信用情報機関に登録されている情報には登録期間が定められているため、一定期間が経過すれば削除されます。

日本にある信用情報機関は以下の3つです。

- 株式会社日本信用情報機構(JICC)

- 株式会社シー・アイ・シー(CIC)

- 全国銀行個人信用情報センター(KSC)

今回は、JICCでの登録内容、登録期間を例に、どのような場合に審査で不利になる項目が記載されるのかを説明します。

JICCの登録内容と登録期間

| 登録内容 | 登録期間 | 詳細 |

|---|---|---|

| 延滞 | 1年間 | 支払期日までに返済ができないと「延滞」が登録され、延滞中、および延滞解消後1年間はその事実が残ります。 |

| 債務整理 | 5年間 | 任意整理、個人再生などの債務整理が行われた場合に登録されますが、債務整理の内容によって登録期間の起算日が異なるため注意が必要です。 |

| 保証実行 | 5年間 | 契約者本人ではなく、保証会社によって代わりに返済が行われた場合に登録されます。 消費者金融では関係ありませんが、銀行カードローンの契約では保証会社が入ることが一般的です。 |

| 強制解約 | 5年間 | 延滞、債務整理、規約違反などによって消費者金融から強制解約されたときに登録されます。 |

| 債権譲渡 | 1年間 | 契約をした金融機関が自社での債権回収が困難である、費用がかかると判断した場合、専門の業者、他の金融機関に債権を売り渡す場合があります。 |

| 申し込み | 6ヶ月 | 契約の有無に関係なく、申し込みも6ヶ月間は登録されます。 |

返済期日を守って消費者金融を利用していればマイナスな情報が登録されることはありません。

JICCでの登録は「〜を超えない期間」とされていますが、基本的にはその期間が終了するまではずっと情報が残ると思ってください。

また、契約をしなくても申込自体の記録も6ヶ月間は残ります。

短期間にあまりにも多くのカードローンに申し込みをしていると、経済的に切迫していると見なされ審査に不利になるケースがあるので注意が必要です。

このような状態を「申し込みブラック」と言います。

消費者金融との契約情報そのものがマイナス評価になるケース

消費者金融からお金を借りているだけでは信用情報の評価が悪くなったりはしませんが、住宅ローンなどの大型融資を受けることを検討している場合には注意が必要です。

消費者金融との契約そのものが審査でマイナスになることはなくても、他社借入がある分、返済能力を低く見られてしまうことがあります。

そのため、本来は3,000万円を住宅ローンで借りられたのに、消費者金融との契約の影響で2,000万円までしか借りられないということがあり得るのです。

そして、ローンの審査においては、借入残高ではなく、契約限度額を見ることが多いため、借りていなくても契約があるだけでも審査には影響します。

これは消費者金融に限った話ではなく、銀行カードローン、クレジットカードのキャッシングでも一緒です。

先ほど説明したJICCでは「契約内容に関する情報」として、次の内容が契約期間中、および完済から5年を超えない範囲で記録されます。

契約内容に関する情報(JICC)

- 登録会員名

- 契約の種類

- 契約日

- 貸付日

- 契約金額

- 貸付金額

など

銀行と比べて消費者金融の金利は高め

消費者金融と他の金融機関を比べたときのデメリットとしては、金利が高めであることがあげられます。

日本貸金業協会の「資金需要者の借入れに対する意識や行動に関する調査結果報告」(2019)によると全体でもっとも多い50.5%の人が金利を重視して借入先を選んだそうです。

それほど多くの人が金利を重視してカードローンを選んでいるということになります。

では、消費者金融でお金を借りた場合と、銀行などでお金を借りた場合とではどのくらいの差があるのでしょうか?

カードローンは商品によって金利が違いますが、今回は仮に消費者金融の金利を年18.0%、銀行の金利を年15.0%として計算をしてみます。

金融機関から10万円、30万円、50万円を借りると、1ヶ月後には次のような利息が発生するのです。

金利の違いによる1ヶ月の利息への影響

| 借入金額 | 消費者金融(年18.0%) | 銀行(年15.0%) | 利息の差 |

|---|---|---|---|

| 10万円 | 1,479円 | 1,232円 | 247円 |

| 30万円 | 4,438円 | 3,698円 | 740円 |

| 50万円 | 7,397円 | 6,164円 | 1,233円 |

※1ヶ月の利息は「借入金額×金利÷365×30」で計算をして、一円未満は切り捨てています。

金利の違いは年3.0%ですが、借入金額が50万だとそれだけで月1,000円以上の差になるのです。

また、カードローンは数ヶ月、数年をかけて完済する場合が多いため、そうなると返済の負担はもっと大きくなります。

借りたい金額、完済までにかかる期間によっては消費者金融ではなく、より低金利な銀行での借り入れも検討した方が良いでしょう。

反対に、短期間での利用、少額の借り入れだというケースだと数パーセントの金利の差はあまり影響しないとも言えます。

資金使途自由、繰り返し利用可能なので借りすぎの心配

お金を借りるには面倒な手続きが必要だと思うかもしれませんが、消費者金融のカードローンはネットで申し込みを完結できることが多いだけでなく、用意する書類も少なめです。

さらに、借りたお金の使い道にはほぼ制限はなく、契約した限度額の範囲内であれば繰り返しの借り入れができます。

限度額50万円で契約をした場合、借入残高が利用限度額である50万円に達しない限り、好きなタイミングで任意の金額を引き出すことが可能なのです。

もちろん、月に1回は決められた金額の返済が必要になりますが、利便性が高く、他のローン商品よりも自由に使いやすいと言えます。

住宅ローン、自動車ローンなどは契約直後に融資を受け、あとは返済だけをしていくため、追加借入はできません。

毎月いくら支払いをするのか、いつ完済できるのかが事前に決まっているため、計画的な利用がしやすいでしょう。

一方カードローンの場合、自由度が高い反面、自分自身でしっかりと計画を立てた上で使う必要があるのです。

消費者金融への返済を延滞するとどうなる?

消費者金融への返済に遅れが生じると、次のようなデメリットがあります。

消費者金融への返済が遅れるデメリット

- 遅延損害金が発生する

- 信用情報に傷がつく

- 自宅に督促の手紙が届く

- 裁判を起こされる

- 財産の差し押さえ

裁判を起こされたり、財産を差し押さえられたりというのはかなりの長期間、滞納しない限りは大丈夫ですが、遅延損害金については1日遅れた時点で発生します。

延滞している期間中は通常の金利よりも高い金利(遅延利率)が適用されるため、後で延滞を解消したとしても損をするのです。

また、延滞すると信用情報に傷がつくため、他社のカードローン、クレジットカードの利用にも影響が出ることは否定できません。

延滞することにはデメリットしかないので、返済期日を守り、しっかりと返済していきましょう。

消費者金融でお金を借りても安全な理由

ここまで、消費者金融でお金を借りることの3つのデメリットについて説明をしてきました。

ただ、消費者金融には「貸金業法」という法律が適用されるため、金融機関の行き過ぎた貸し付けや取り立てについては規制の対象となります。

正規の業者であればしっかりと貸金業法というルールの中で貸し付けをしているため、消費者は安全に利用することができるのです。

貸金業法には安心して借り入れをするために、次のようなことが規定されています。

- 上限金利を規定する利息制限法

- 貸し過ぎ(借り過ぎ)を防止する総量規制

- 取り立て行為の規制

消費者金融の上限金利は利息制限法で規定されている

先ほど、消費者金融と銀行カードローンの金利を比較しましたが、年何パーセントの金利が適用されるかは法律の範囲内で金融機関が決めることができます。

多くの金融機関では、契約限度額が高額になると、適用される金利は下がるといった仕組みを取っています。

限度額ごとの適用金利は細かく決められていませんが、利息制限法では借入金額に応じて、上限となる金利が規定されており、どんなに少額でも年20.0%を超えた金利は違法です。

利息制限法における借入金額と上限金利

| 借入金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

消費者金融が完全に自由に金利を決められてしまうと、立場の弱い消費者は不利な条件でも契約を結ばざるを得ない状況になります。

そのため、利息制限法という法律で上限を定めているのです。

以前は、利息制限法と出資法という2つの法律で異なる上限金利が決められていたため、利息制限法以上、出資法以下のグレーゾーン金利という問題が発生していました。

しかし、法律の改正によって現在は年20.0%というのが上限となっており、これを超えた金利で貸し付けをすると金融機関は行政処分、刑事罰の対象になります。

遅延利率についても年20.0%を超えることはない

利息制限法で定められる年20.0%という金利は、返済日に遅れた場合に適用される遅延利率においても同様です。

そのため、もともとの金利が年20.0%という消費者金融では、遅延利率も年20.0%になります。

返済に遅れたのは利用者に責任がありますが、その場合でも、法定利息を超えた遅延利率を適用してはならないのです。

通常の上限金利が年20.0%という消費者金融は少なく、あったとしても事業規模が比較的小さい街金でしょう。

大手の消費者金融では、次のような金利と遅延利率の設定になっています。

大手消費者金融の金利

| 消費者金融 | 金利(実質年率) | 遅延利率 |

|---|---|---|

| プロミス | 年4.5%~年17.8% | 年20.0% |

| アコム | 年3.0%~年18.0% | 年20.0% |

| レイク | 年4.5%~年18.0% | 年20.0% |

| SMBCモビット | 年3.0%~年18.0% | 年20.0% |

| アイフル | 年3.0%~年18.0% | 年20.0% |

大手では、どの消費者金融でも遅延利率は年20.0%となっています。

上限があるからといって安心できるものではありませんので、返済日を守ってカードローンを利用しましょう。

払い過ぎた利息は過払い金として返還請求ができる

もし、法定利息を超えた金利が適用されており、払い過ぎた利息があるという場合には過払い金として返還請求することができます。

今現在であれば、年20.0%超の金利を適用するのは法律を無視している闇金くらいだと思いますが、グレーゾーン金利があった時代に借り入れをしていたという方は過払い金が発生しているかもしれません。

弁護士などの専門家を通じて過払い金の返還請求をすることで払い過ぎた利息は返ってきて、今も借り入れがあり返済を続けているという場合には、借入残高と相殺されます。

ただし、過払い金を請求する権利には時効があり、取り引きを完了してから一定期間が経過してしまうと返還請求する権利を失ってしまうのです。

もしかしたらという方は、まずは法律事務所の無料診断などを利用して、過払い金があるのか、返還される見込みはあるのかを調べてもらうと良いでしょう。

貸し過ぎ(借り過ぎ)を防止する総量規制

貸金業法には総量規制というルールが規定されており、貸金業者から融資を受けられる金額の上限を設けています。

総量規制によって、年収の3分の1を超える金額を貸し付けすることは禁止されており、違反した場合には金融機関が処分の対象になるのです。

つまり、法律上の借入上限金額は、年収の3分の1までということになります。

総量規制による借入上限金額

| 年収 | 借入上限金額 |

|---|---|

| 600万円 | 200万円 |

| 300万円 | 100万円 |

| 150万円 | 50万円 |

| 0円 | 0円 |

総量規制が適用されるため、消費者金融では自身に収入がない専業主婦(主夫)の方は融資を受けられません。(参考:主婦(専業主婦)がお金を借りれる主婦向けカードローン)

総量規制は貸金業者の貸し過ぎ、消費者の借り過ぎを防ぐための法律であり、返済能力を超えた金額を借りることができないようになっているのです。

総量規制の対象になる借り入れとは?

借りられる金額が年収の3分の1までだとすると、「住宅ローンや自動車ローンは組めないのでは?」と思うかもしれませんが、すべての借り入れが総量規制の対象になるわけではありません。

総量規制には「除外貸付け」、「例外貸付け」という2つの対象外となる種類の貸し付けがあるのです。

まず、総量規制の対象となるのは次のような借り入れです。

総量規制の対象になる借り入れ

- 消費者金融のカードローン

- 信販会社(クレジットカード会社)のカードローン

- クレジットカードのキャッシング枠

※ 「カード」を使わないタイプのローン商品でも、消費者金融、信販会社の行う貸し付けで、除外貸付け、例外貸付けにあたらないものは総量規制の対象となります。

銀行のカードローンや、クレジットカードのショッピング枠については総量規制の対象外になります。

また、貸金業者の貸し付けでも次に該当するものは、除外、もしくは例外として扱われるのです。

総量規制の例外貸付けと除外貸付け

| 例外貸付け | 除外貸付け |

|---|---|

| ・住宅ローン ・自動車ローン ・不動産担保型の借り入れ など |

・貸金業法に基づくおまとめローン ・配偶者貸付 ・個人事業主への貸し付け など |

住宅ローンなどについては総量規制の例外とされるため、たとえローンの支払いが残っていても、借りられる金額の枠が圧迫されるということはありません。

総量規制の対象は、消費者金融、信販会社などの貸金業者で契約をしたカードローンがメインになるでしょう。

利用者の年収を金融機関が確認する方法

貸金業法では、利用者の返済能力を正確に把握するために収入証明書の提出が求められることがあります。

少し面倒に思うかもしれませんが、法律によって収入証明書の提出が必須となる場合が決められているからこそ、返済能力を超えた貸し付けを事前に防ぐことができるのです。

法律上は、次の2つの場合に収入証明書で返済能力を確認することが、金融機関側に義務付けられています。

法律上、収入証明書の提出が必要になるケース

- 一社から50万円を超える金額を借りる場合

- 他社借入と借入希望金額の合計が100万円を超える場合

カードローンの場合、「契約限度額=借入金額」とはなりませんが、借入希望金額が50万円を超えれば収入証明書の提出が必須となるのです。

他社借入がない方は、法律上では、借入希望金額が50万円以内だと収入証明書の提出は必要ありません。

ただ、金融機関の判断次第では、たとえ50万円以下の借り入れであっても源泉徴収票や確定申告書の提出が必要になります。

あらかじめ準備しておくと、そのようなケースでもスムーズに手続きができるでしょう。

消費者金融でお金を借りても怖い取り立てなどはされない

お金を借りて返せない場合には、怖い取り立てがあると考えている方もいるでしょうが、実は貸金業法では取り立ての方法にも規制がかけられています。

例えば、次のような取り立ては法律で禁止されているのです。

法律上認められていない取り立ての方法

- 正当な理由なく、午後9時~午前8時の間に電話、訪問などで取り立てをすること

- 訪問での取り立てに対して退去するように要請されたにも関わらずその場に残ること

- 他社からお金を借りるなどの方法で、返済をするように迫ること

- 債務者の関係者から無理やり、債務者の連絡先、居どころを聞き出そうとすること

- 債務者以外に返済を迫ること

- 弁護士などによる債務整理の手続き開始後に取り立てをすること

貸金業法では、債務者が通常の生活を送るのに妨げになるような方法で取り立てをすることが禁止されています。

上記のような方法での取り立てが行われた場合には、警察や弁護士などに相談をすれば対応をしてくれるでしょう。

禁止されている取り立てをすることは行政処分の対象になるため、非常にリスクが高く、社内でも厳格なルールを決めている金融機関がほとんどです。

しかし、貸金業法によって精神的に追い詰められるような取り立てはないものの、取り立て自体がまったくないわけではありません。

しつこく返済を迫る、厳しい取り立てをするということはないものの、延滞している状態が長引けば金融機関は法的な手段によって債権の回収をはかります。

厳しく取り立てがされないからといって、返済しなくても大丈夫というわけではないのです。

返済が難しくなってきたときには、速やかに借入先に相談をするようにしてください。

消費者金融で安全にお金を借りるためのコツ

貸金業法などの法律はお金を借りる人を守ってはくれますが、それでも、自分で注意しなければいけないこともたくさんあります。

最後に、より安全にお金を借りるためのコツ、消費者金融のデメリットを小さくするポイントについて説明していきます。

これから消費者金融に申し込みをしようと思っている方は、ぜひ参考にしてください。

必要最低限の金額で契約をする

消費者金融でカードローンを契約する場合には、申込者が借入希望金額を申告しますが、金融機関の判断によって借りられる金額が決定されるのです。

希望した金額以上で可決されることはないものの、希望金額よりも減額される可能性はあります。

そうなると、本来必要な金額よりも多めに借入希望金額を申告してしまいがちですが、契約金額が大きくなると不要なお金まで借りてしまう危険性があるでしょう。

さらに、希望する金額が高額になると、審査に通過することも難しくなるのです。

どうしてもという場合には限度額を増額することも可能なので、まずは必要最低限の金額で申し込みをするようにしましょう。

借りる前にシミュレーションをして返済計画を立てる

消費者金融の公式サイトでは、毎月の返済金額、完済までの期間などをシミュレーションできるツールが準備されています。

お金を借りる前に、事前にどのような返済計画になるのかをシミュレーションしておくことで、借入後のイメージができ、途中で返済に困るというリスクを小さくすることが可能です。

はじめて契約する前はもちろんですが、追加で借り入れをする前にもシミュレーションすることをおすすめします。

カードローンは追加借入が自由にできるのでとても便利な上に、借入金額を増やしても毎月の返済金額は増えにくいという特徴があります。

ただ、毎月の返済金額はそのままでも、完済までの期間は伸び、最終的に支払う利息の合計は増えるのです。

そのため、追加で借りる前にも再度シミュレーションをして、どのような返済計画に変更となるのかをしっかりと把握した上でカードローンの利用をしてください。

返済期日には細心の注意を払う

消費者金融への返済は1日でも遅れると延滞となります。

「1日くらいなら」と甘い気持ちで考えていると、徐々に信用情報は悪化していき、カードが利用停止になったり、他社のクレジットカード、カードローンの審査に通らなくなったりするのです。

そのため、カードローンの返済日管理には細心の注意を払ってください。

返済日は月に1回来ますが、ATMからの返済、インターネットバンキングを利用した返済をする場合には返済日を忘れていると延滞となり遅延損害金も発生してしまいます。

口座振替を選択する、返済日の通知サービスを利用することで返済忘れを防ぎやすいでしょう。

カードローンごとの特徴を把握してあなたに合った1枚を選ぶ

消費者金融と銀行カードローンも傾向に違いがありますが、商品ごとにも異なる特徴があるので自分自身に合った1枚を選ぶことが重要です。

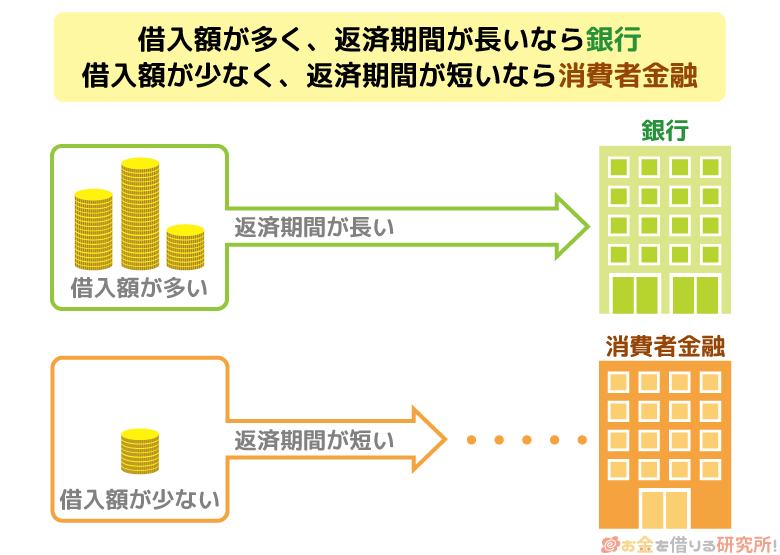

例えば、100万円を超えるような高額融資を希望するなら、消費者金融ではなく、低金利な銀行カードローンから借入先を選択した方が良いでしょう。

カードローンに求める代表的なニーズと、どのような会社で借りるべきかを簡単にまとめました。

ニーズ別の借入先

| ニーズ | 選ぶべきカードローン | 代表的な会社 |

|---|---|---|

| できるだけ早く借りたい | 即日融資ができる消費者金融 | ・プロミス ・アコム ・アイフル |

| ローン契約機でカード発行できる銀行 | ・三井住友銀行 カードローン ・三菱UFJ銀行「バンクイック」 |

|

| 低金利で借り入れしたい | 低金利な銀行 | ・ソニー銀行カードローン ・イオン銀行カードローン ・みずほ銀行カードローン |

| 銀行並みの金利の貸金業者 | ・三井住友カード カードローン ・J.Score |

|

| バレずにお金を借りたい | WEB完結申込で電話連絡なしの会社 | ・SMBCモビット |

| カードレス融資対応の会社 | ・プロミス ・SMBCモビット |

|

| 数万円だけ借りたい | 無利息期間のある会社 | ・プロミス ・アコム ・レイク ・アイフル ・ノーローン |

大型のローンを組むときには完済した上で解約をする

住宅ローンや自動車ローンなど、数百万円、数千万円規模の大型ローンを組もうと考えている場合には、消費者金融のカードローンは完済した上で解約まで行うことをおすすめします。

消費者金融の利用自体は悪いことではないものの、契約金額は借りているものとして住宅ローンなどの審査は進むため、借りられる金額が減額される可能性はあるのです。

特に使っていないカードローン、クレジットカードのキャッシング枠は残しておくメリットはないので、解約するか、枠を0円に変更しておきましょう。

数万円~数十万円の契約であれば、ほぼ影響はないでしょうが、何枚もカードローン、クレジットカードを持っている方は注意が必要です。

また、それらの金利よりも、大型ローンの金利の方が低いケースがほとんどだと思います。

そのため、将来的な節約効果を考慮しても、できるだけ満額で住宅ローン、自動車ローンなどを組めた方が得なのです。

【まとめ】消費者金融はデメリットを把握した上で上手に利用しよう!

消費者金融のカードローンは利便性がとても高い反面、ついつい借りすぎてしまうというデメリットがあります。

安易に借り入れをしてしまうと、後で返済に困り、返済日に遅れれば遅延損害金が発生したり、信用情報に傷がついたりというリスクもあるのです。

ただ、このような注意点は消費者金融に限らず、他の金融機関からお金を借りるときでも違いはありません。

まずは、この記事で紹介した消費者金融のデメリットを把握することをおすすめします。

その上で、安全にお金を借りるためのコツも実践すれば、融資を受けた後でデメリットに悩ませられるということは避けられるでしょう。

消費者金融の特徴をしっかりと把握して、上手にお金を借りてください。