アコムでお金を借りると、金利に応じて利息が発生します。

カードローンで借りたお金は一括ではなく、リボ払いで分割返済していきますが、毎月の返済金額には元金だけでなく利息も含まれています。

アコムではATMをはじめとして、口座振替やネットバンキングなど様々な返済方法が用意されているので、自分にとって都合の良い方法を見つけられるでしょう。

ただ、「毎月どのくらいの返済金額が必要なのか事前に知りたい」という方もおられるのではないでしょうか?

この記事では、アコムの返済方法と毎月の最低返済額について詳しく説明していきます。

返済方法を工夫すれば返済忘れを起こしにくくなるというだけでなく、最終的な利息を減らしたり、返済期間を短縮したりすることも可能です。

アコムの返済についてしっかりと理解して、返済シュミレーションもしておりますので滞納や延滞がないように借りたお金を計画的に返していきましょう。

また、最低返済金額の支払いさえも難しいというときの対処法や返済に遅れたり返済できないときの対処方法についてもふれているので、もしものときの参考にしてください。

目次

アコムカードローンの4つの返済方法

最初にアコムの返済方法について説明していきます。アコムでは、次の5つの方法でカードローンの返済ができます。

アコムの5つの返済方法

- アコム自動契約機(むじんくん)ATM、提携ATMでの返済

- インターネット返済

- 口座振替(自動引き落とし)での返済

- 銀行振込での返済

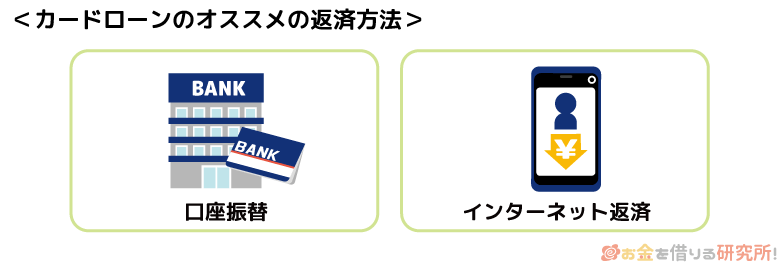

4つもあるとどの返済方法が良いのか迷ってしまうかもしれませんが、おすすめは口座振替とインターネット返済です。

口座振替は最初に引き落とし先の登録が必要ですが、一度手続きをした後は、口座にお金を準備しておくだけで自動的に最低返済額を引き落としてくれます。

そして、インターネット返済は、スマホを持っていれば24時間いつでも、どこでも手続きできるという点がメリットです。インターネット返済ならコンビニや銀行のATMへ向かう手間も、ATM手数料もかかりません。

最低返済額は口座振替で引き落とし、追加で返済したいときはインターネット返済で対応するというのがおすすめの組み合わせです。

アコムの4つの返済方法の特徴を表で比較してみました。

アコムの返済方法の比較

| 返済方法 | 手数料無料 | 24時間 | 来店不要 | 土日・祝日 | |

|---|---|---|---|---|---|

| ATM | アコムATM | ◯ | × | × | ◯ |

| 提携ATM | × | ◯ | × | ◯ | |

| インターネット返済 | ◯ | ◯ | ◯ | ◯ | |

| 口座振替 | ◯ | – | ◯ | – | |

| 銀行振込 | × | × | × | × | |

※ ATMは店舗によって営業時間が異なります。

それでは、4つの返済方法についてより詳しく確認していきましょう。

1. アコム自動契約機(むじんくん)ATM、提携ATMでの返済

アコムでは契約後に発行されるローンカードを使えば、ATMで返済ができます。

ただし、どのATMでも良いというわけではなく、金融機関によっては返済できないところもあるため注意してください。

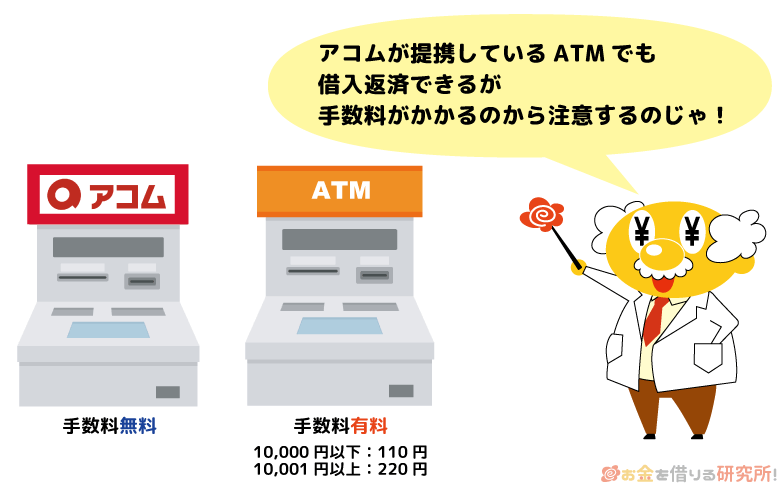

また、アコムのATMを除いて、ATMでの返済には手数料がかかる点も覚えておきましょう。

アコム自動契約機(むじんくん)ATMから返済する場合

アコムの自動契約機コーナーなどには自社ATMが併設されています。

このアコムATMは24時間営業なので、深夜や早朝でも利用可能です。

ただし、営業時間が異なったり、アコムATMが併設されていなかったりする店舗もあるので、正確な営業時間はアコムの公式サイトで確認しておきましょう。

また、毎週月曜日の1:00~5:00は定期点検でアコムATMが使用できないので注意してください。

アコムATMのメリットは、取引内容(借入・返済)や取引金額に関係なく、利用手数料が0円だという点です。

利息に加えて手数料も払うことになると少しもったいないので、ATMで返済するなら手数料無料のアコムATMを利用しましょう。

アコムATMの返済手順

- ローンカードの挿入

アコムATMにローンカードを挿入して、4桁の暗証番号を入力しましょう。

※ アコムATMでは、カードを忘れてしまっても暗証番号、生年月日、電話番号の3つが分かれば返済できます。

- 「返済」を選択して紙幣を投入

その後、ATM画面で「ご返済」のメニューを選択し、返済したい額を現金投入口に入れ「読取」を押してください。

- 「確定」を押し、カードと明細書を受け取る

集計された金額に問題がなければ「確定」を押して、最後に明細書とカードを受け取れば返済完了です。

コンビニなどの提携ATMから返済する場合

アコムのカードローンが利用できるATMはたくさんありますが、その多くは提携金融機関のATMです。

できれば手数料のかからないアコムATMを使った方が良いですが、近くにない場合には提携ATMから返済しましょう。

基本的にコンビニの提携ATMなら24時間いつでも返済できますが、その他の金融機関の提携ATMは場所によって営業時間が異なるため注意してください。

アコムの提携ATMは次の通りです。

アコムの提携ATM

- 三菱UFJ銀行

- セブン銀行

- イーネット

- ローソン銀行

- イオン銀行

- 北海道銀行

- 北陸銀行

- 八十二銀行(借入のみ)

- 三十三銀行

- 広島銀行

- 西日本シティ銀行

- 福岡銀行

- 十八親和銀行

- 熊本銀行

※提携ATM・CDの詳細についてはアコムのホームページでご確認下さい

また、提携ATMでは取引金額に応じて以下の手数料がかかります。

提携ATMの利用手数料

| 取引金額 | 手数料 |

|---|---|

| 10,000円以下 | 110円 |

| 10,001円以上 | 220円 |

提携ATMの返済手順

- ローンカードの挿入

提携金融機関のATMにローンカードを挿入すると、カードが読み込まれます。

- 「ご入金(返済)」を選択

ATM画面で「ご入金(返済)」を選択します。

- 暗証番号を入力

4桁の暗証番号を入力していきます。

- 「カードローン」を選択して紙幣を投入

返済を行う口座を選択していきます。

「カードローン」と「ショッピング」の2つが表示されるので、「カードローン」を選び、返済したい額の紙幣を投入してください。 - 「確定」を押し、カードと明細書を受け取る

投入した紙幣が集計されるので入金額に間違いがなければ「確定」を押し、カードと明細書を受け取ってください。

※ ATM画面での表示内容は金融機関によって異なります。

消費者金融の中には、コンビニのマルチメディア端末で発券した支払い書を使いレジで返済できるところもあります。

しかし、アコムはマルチメディア端末での返済には対応していないので注意しましょう。

アコムATMと違い、提携ATMでは基本的にカードがないと返済できません。

ただし、セブン銀行ATMに限り、スマホのアプリとスマホATMを利用することで、カードがなくても返済ができます。

すでに借り入れなどでアプリを使っている人も多いとおもいますが、もしまだなら返済前にApple storeやGoogle Playからインストールしておきましょう。

なお、スマホATMからの返済でも、ローンカードを利用する時と同じ手数料がかかります。

2. インターネット返済

インターネット返済は、ネットバンキングを利用することで24時間いつでもスマホやパソコンからの手続きだけで返済する方法です。

土日や祝日といった銀行の休業日でも返済でき、手数料もかかりません。

ただし、以下の期間はメンテナンスで利用できないので注意してください。

インターネット返済の利用休止期間

- 毎週月曜日1:00~5:00

- 毎月第3日曜日0:00~5:30(6月、9月のみ0:00~6:00)

- 1月1日20:00~1月2日6:00

- その他、利用する金融機関のメンテナンス時間帯

などなど

全金融機関はアコムの公式サイトで確認できるので、その他の地方銀行などを利用したい方はそちらもチェックしてください。

また、インターネット返済をしたときは、金融機関の通帳に「PEDfacネットフリコミ」と記載されます。

インターネット返済の手順

- アコムの会員ページにログイン

インターネット返済はアコムの会員ページから行えるので、公式サイトに行きログインしましょう。

- 「インターネットでのご返済」を選択

メニューの中から「インターネットでのご返済」を選択します。

- 返済金額を入力して、金融機関を選択する

返済する口座と金額を入力して「確認」を押します。返済する金額などが表示されるので、取引内容に問題がなければ「実行」を押してください。

その後、利用できる金融機関の一覧が表示されるので、ネットバンキングの契約がある金融機関を選択しましょう。 - 金融機関のネットバンキングでの手続き

ここから、利用する金融機関での手続きに移ります。

表示される画面は金融機関によって異なるので、IDとパスワードを入力してネットバンキングへログインし、案内に従って手続きをしてください。

ネットバンキングでの手続き後、通常30分以内にインターネット返済が完了します。

3. 口座振替(自動引き落とし)での返済

事前に口座振替を登録しておけば、毎月6日(土日・祝日の場合は翌営業日)に自動で引き落としが実行されます。

口座振替に手数料はかかりませんし、残高の管理だけをしっかりと行なっておけば返済を忘れるという心配もありません。

また、引き落とし時の名義は「SMBC(ACサービス)」(ゆうちょ銀行の場合は「ACサービス自払」)なので、ぱっと見では消費者金融を利用しているとは分からないでしょう。

口座振替のデメリットをあげるとするなら、最低返済額しか引き落とされない点です。

引き落とす額を増やすことはできないので、多めに返済したいときはATMやインターネット返済など別の方法も併用する必要があります。

口座振替は、返済忘れのリスクが低いという点でおすすめの返済方法です。

アコムの契約後でも、マイページや郵送で口座振替の登録ができるので、毎回自分で返済するのが面倒だと思ったら口座振替にしましょう。

ただし、手続きをしてから口座振替の開始まで2ヶ月~3ヶ月かかるから、その間の返済忘れには注意するのじゃぞ!

4. 銀行振込での返済

この章の最初の比較表を見ると分かりますが、銀行振込はほぼメリットのない返済方法です。

まず、振り込みにかかる手数料は利用者負担になります。

金融機関によって手数料は異なりますが、毎月数百円の負担でも1年間で考えると無視できる金額ではありません。

さらに、土日・祝日などの休業日、営業時間外に振り込みをすると、実際にアコムへ着金するのは翌営業日になります。

そのため、返済日に銀行振込をしても、時間帯によっては翌日の扱いになってしまうケースがあるのです。

銀行振込はせずに、別の方法で返済することをおすすめします。

アコムの返済日は「35日ごと」または「指定期日」から選択できる

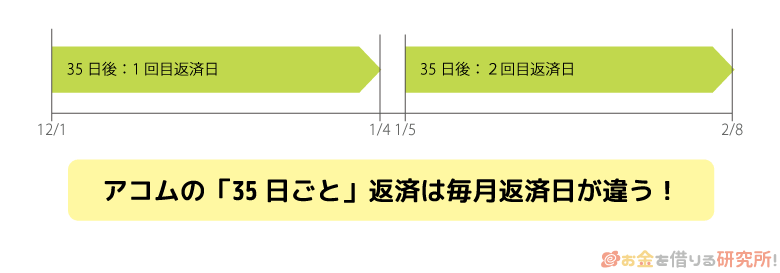

アコムの返済日は「35日ごと」、または「指定期日」のどちらかを選ぶことができます。

「35日ごと」だと最初は初回借入の翌日から35日後、2回目以降は前回の返済日の翌日から35日後が返済日になります。

毎月返済日が異なるため、次回の返済日をしっかりと把握しておきましょう。次回の返済日は、ATMの利用明細、会員ページで確認できます。

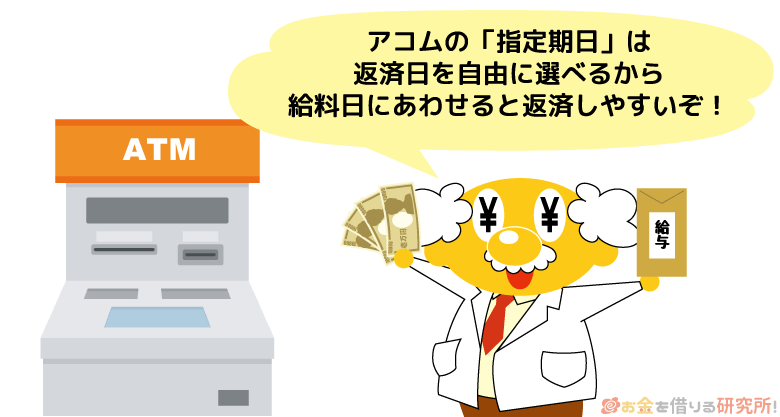

一方、「指定期日」だと自分で好きな日を返済日にできます。

給料日の後など、お金に余裕があるタイミングを返済日にすることが可能です。

返済日の15日前から今月分の返済ができ、それより前に返済した場合には前月分の追加入金になるので注意しましょう。

また、口座振替の登録をしている方は、毎月6日が返済日になります。

「35日ごと」と「指定期日」での返済はどちらを選ぶべき?

「35日ごと」と「指定期日」のどちらが良いのか迷ってしまう人もいると思います。

簡単にそれぞれのメリット、デメリットについて説明するので参考にしてください。

まず、「35日ごと」の場合、返済日の間隔を「指定期日」よりも長く取れます。およそ5日の差ですが、余裕を持って返済したい方は「35日ごと」が良いでしょう。

また、返済期日を過ぎなければいつでも返済できるため、余裕がある月は早めに返済するといった調整も簡単です。

一方、返済日が毎月変わってしまうため、返済日を忘れやすい点はデメリットです。返済日は固定されている方が良いという人は「指定期日」を選択しましょう。

返済日は後から変更することも可能

「最初は35日ごとを選んだけど、やっぱり指定期日にしたい」というときは、返済日を変更することもできます。もちろん、「指定期日」から「35日ごと」への変更も可能です。

ただし、変更するにあたっては、手続き当日までの利息を一度清算する必要があります。返済日の変更は以下の方法でできるので、時間を見つけて手続きしましょう。

返済日の変更方法

| 変更方法 | 平日 | 土日 |

|---|---|---|

| 自動契約機 | 9:00~21:00 | 9:00~21:00 |

| アコム総合カードローンデスク (電話) |

9:00~18:00 | 受付時間外 |

返済日の変更はインターネットからできないことに注意じゃ。電話も平日しか対応してないから、最初の返済日の設定は慎重にすることをおすすめするぞ。

eメールサービスに登録すれば返済日を通知してくれる

「指定期日でも返済日をうっかり忘れてしまいそう・・・」という方は、アコムのeメールサービスへの登録をおすすめします。

返済日の3日前と当日にお知らせメールが届くので、返済忘れの防止に役立ちます。

さらに、返済期日を過ぎてしまった場合もメールで通知してくれるため、いつの間にか何日も延滞してしまうということもないでしょう。

アコム会員ページから「eメールサービスのご登録」へ進み、利用規約への同意とメールアドレスの登録をすれば設定完了です。

返済日の他にキャンペーン情報などもお知らせしてくれるので、ぜひ活用してください。

アコムの最低返済額の決まり方

次にアコムの最低返済額について見ていきましょう。

アコムに限らずカードローンには最低返済額というものが決められています。借りたお金は分割で返していくのですが、毎月の支払いはその最低返済額以上でないといけません。

あくまでも「最低」なので、それより多く返済することも可能です。口座振替のように最低返済額しか返済されないものもありますが、他の方法を併用すれば多めに返済できます。

アコムは定率リボルビング方式で最低返済額が決まる

アコムの場合、「定率リボルビング方式」で最低返済額が決まります。

言葉だけを見ると少し難しく感じますが、借入残高に一定の割合をかけた金額が最低返済額になるというシンプルな返済方式です。

(最終借入後の)借入残高 × 一定の割合 = 最低返済額(千円未満切り上げ)

一定の割合は契約限度額によって異なり、例えば、30万円以下だと4.2%以上です。

借入残高が10万円の場合を上記の計算式に当てはめてみましょう。

最低返済額は5,000円になるので、次回の返済日には少なくても5,000円を支払う必要があります。

契約限度額ごとの一定の割合は次の通りで、一定の割合によって最長の返済期間(返済回数)も決まります。

契約限度額ごとの一定の割合

| 契約限度額 | 一定の割合 | 返済期間 (返済回数) |

|---|---|---|

| 30万円以下 | 借入残高の4.2%以上 | 最終借入から最長3年0ヶ月 (1回~31回) |

| 30万円超、100万円以下 | 借入残高の3.0%以上 | 最終借入から最長4年11ヶ月 (1回~51回) |

| 100万円超 | 借入残高の3.0%以上 | 最終借入から最長4年11ヶ月 (1回~51回) |

| 借入残高の2.5%以上 | 最終借入から最長5年9ヶ月 (1回~60回) |

|

| 借入残高の2.0%以上 | 最終借入から最長8年7ヶ月 (1回~89回) |

|

| 借入残高の1.5%以上 | 最終借入から最長9年7ヶ月 (1回~100回) |

※ 契約限度額が100万円超の場合、契約時に一定の割合が決められます。

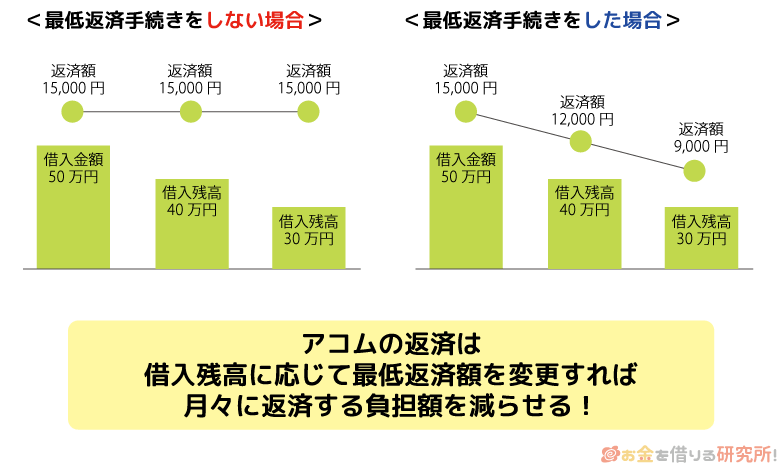

アコムの定率リボルビング方式では、借入残高が減っても自動的には返済額が変更されません。

現在の借入残高に応じた返済額に変更したい場合には、会員ページの「各回の返済(支払)金額変更お申し込み」、アコムATM、電話のいずれかで手続きをしましょう。

ただし、会員ページとアコムATMでは、返済額の変更ができる場合にだけメニューが表示されます。手続き方法が分からないときには、電話で問い合わせをしてください。

【早見表】契約限度額ごとの最低返済額

ここからは契約限度額ごとに、実際毎月いくら返済をするのかについて見ていきましょう。

できるだけ契約限度額は大きい方が、一定の割合が低くなり、最低返済額が小さくなります。

ただ、最初から100万円を超える限度額で契約するのは難しいため、「30万円以下」、または「30万円超、100万円以下」を目安にしてください。

契約限度額が30万円以下の場合

契約限度額が30万円以下の場合、一定の割合は4.2%です。

借入残高が1万円~30万円のときの最低返済額をまとめました。

契約限度額が30万円以下の場合の最低返済額

| 借入残高 | 最低返済額 |

|---|---|

| 1万円 | 1,000円 |

| 3万円 | 2,000円 |

| 5万円 | 3,000円 |

| 10万円 | 5,000円 |

| 15万円 | 7,000円 |

| 20万円 | 9,000円 |

| 25万円 | 11,000円 |

| 30万円 | 13,000円 |

アコムは1万円の借り入れなら毎月1,000円の返済でよく、たとえ10万円を借りたとしても最低返済額は月5,000円です。

「少しだけお金を借りたい!」というケースなら、無理なく返済していけるでしょう。

契約限度額が30万円超、100万円以下の場合

次に、契約限度額が30万円超、100万円以下の場合の最低返済額を見ていきましょう。

一定の割合が3.0%に下がるため、同じ額を借りても契約限度額が30万円以下のときよりも最低返済額は少なくなります。

契約限度額が30万円超、100万円以下の場合の最低返済額

| 借入残高 | 最低返済額 |

|---|---|

| 1万円 | 1,000円 |

| 3万円 | 1,000円 |

| 5万円 | 2,000円 |

| 10万円 | 3,000円 |

| 15万円 | 5,000円 |

| 20万円 | 6,000円 |

| 30万円 | 9,000円 |

| 40万円 | 12,000円 |

| 50万円 | 15,000円 |

| 60万円 | 18,000円 |

| 70万円 | 21,000円 |

| 80万円 | 24,000円 |

| 90万円 | 27,000円 |

| 100万円 | 30,000円 |

契約限度額が100万円超の場合

アコムの契約限度額が100万円超になった場合、一定の割合は1.5%、2.0%、2.5%、3.0%のいずれかになります。

契約限度額が100万円超の場合の最低返済額

| 借入残高 | 最低返済額 | |||

|---|---|---|---|---|

| 1.5% | 2.0% | 2.5% | 3.0% | |

| 1万円 | 1,000円 | 1,000円 | 1,000円 | 1,000円 |

| 10万円 | 2,000円 | 2,000円 | 3,000円 | 3,000円 |

| 20万円 | 3,000円 | 4,000円 | 5,000円 | 6,000円 |

| 30万円 | 5,000円 | 6,000円 | 8,000円 | 9,000円 |

| 50万円 | 8,000円 | 10,000円 | 13,000円 | 15,000円 |

| 100万円 | 15,000円 | 20,000円 | 25,000円 | 30,000円 |

| 150万円 | 23,000円 | 30,000円 | 38,000円 | 45,000円 |

| 200万円 | 30,000円 | 40,000円 | 50,000円 | 60,000円 |

| 300万円 | 45,000円 | 60,000円 | 75,000円 | 90,000円 |

アコムの最大限度額は800万円ですが、現実的な借入額として300万円までをまとめました。一定の割合が何パーセントかによって、最低返済額が大きく異なると分かります。

返済が進み借入残高が減ってくれば、それに応じた額に変更できるので、現在の返済額に負担を感じている方は会員ページや自動契約機で手続きをしましょう。

アコムを契約済みの方は会員ページで次回の返済額が確認できる

アコムの返済方式や、契約限度額ごとの最低返済額を見てきましたが、毎回自分で計算する必要はありません。

アコムと契約を済ませ、借入残高がある方は、会員ページから次回の返済額を確認できます。また、ATMの利用明細書にも最低返済額が記載されています。

返済日の前に追加借入をすると最低返済額が変わることもあるので、必ず最終借入後の返済額を確認するようにしてください。

会員ページであれば正確な最低返済額と返済日を確認することが可能です。

1,000円未満の無利息残高は返済しなくても利息が発生しない

アコムの返済方式では千円未満を切り上げるため、毎回の最低返済額に数百円や数十円といった金額は含まれないです。

しかし、カードローンの利息は日割りで加算されていくので、実際の残高には千円未満の端数が発生しています。

最低返済額で支払いを続けていくと借入残高が千円未満になりますが、ほとんどのATMでは硬貨の取り扱いができません。

インターネット返済であれば一円単位で返済することもできますが、この千円未満の借入残高のことを無利息残高といい、返済日はなく、支払わなくても利息は発生しないのです。

そのため、無利息残高だけなら返済は不要です。ただし、アコムを解約したい場合には無利息残高を含めて清算する必要があります。

アコムを最低返済額で完済した場合の返済回数・支払い総額をシミュレーション

これからアコムでお金を借りようと思っている方、すでに契約していて追加で融資を受けようと思っている方は、返済シミュレーションを事前に行なっておくのがおすすめです。

返済シミュレーションでは「~ヶ月で完済すると毎月いくら払うの?」、「最低返済額で支払っていくと完済までにどのくらいかかる?」といった疑問をすぐに解決できます。

今回は、最低返済額での支払いを続けた場合、完済までに何ヶ月かかるのか、最終的にいくら支払うことになるのかをまとめました。

途中で追加融資は受けず、最初に借りたお金を最低返済額で返していくという想定です。また、返済が進み借入残高が減っても、最低返済額の変更は行いません。

最低返済額で完済する場合の返済回数と支払い総額

| 借入金額 (適用利率) |

毎月の返済額 (一定の割合) |

返済回数 | 支払い総額 |

|---|---|---|---|

| 100,000円 (年18.0%) |

5,000円 | 24回 | 119,772円 |

| 200,000円 (年18.0%) |

9,000円 (4.2%) |

28回 | 245,093円 |

| 6,000円 (3.0%) |

47回 | 279,313円 | |

| 300,000円 (年18.0%) |

13,000円 (4.2%) |

29回 | 370,993円 |

| 9,000円 (3.0%) |

47回 | 418,982円 | |

| 500,000円 (年18.0%) |

15,000円 (3.0%) |

47回 | 698,327円 |

| 1,000,000円 (年15.0%) |

30,000円 (3.0%) |

44回 | 1,301,674円 |

| 25,000円 (2.5%) |

56回 | 1,394,927円 | |

| 1,500,000円 (年15.0%) |

45,000円 (3.0%) |

44回 | 1,952,528円 |

| 38,000円 (2.5%) |

55回 | 2,080,333円 |

※ シミュレーションの結果なので、実際の金額や回数と異なる場合があります。

上記の表で確認してほしいのは、毎月の返済額が少ないと返済回数と支払い総額は増えるという点です。

一定の割合が低いと最低返済額は少なくなるので無理なく支払っていけますが、その分、返済にかかる期間は延び、たくさんの利息を支払うことになります。

あくまでも「最低返済額」だと考えて、多めの返済を心がけましょう。

アコムの返済シミュレーションでは、借入金額、借入利率、返済回数の3点から毎月の返済額を計算することもできます。

完済までの目標期間を決めたり、目標を達成するための返済額を計算したりするのに役立つので、ぜひお金を借りる前に返済シミュレーションをしてみてください。

アコムの返済で利息を減らす・早く完済するコツ

繰り返しになりますが、アコムで借りたお金を少しでも早く完済する、支払う総額を減らすためには、最低返済額よりも多めに返済することがとても重要です。

毎月の返済には借りたお金(元金)だけでなく、利息分も含まれています。

しかし、多めに入金した分、または返済日以外に追加入金した分に関しては、すべて元金の返済に充当されるのです。

効率的に残高を減らせるので、積極的に多めの返済、追加返済をしましょう。

アコムの最低返済額よりも多く入金する

ATMやインターネットなどで返済する場合、最低返済額以上であれば任意の額を支払うことができます。

アコムへ事前連絡する必要はなく、多めに払った分が自動的に元金の返済へと充てられるのです。

ATMを利用する場合には千円単位、ネット返済、銀行振込だと一円単位で金額を指定できます。

一方、口座振替のみ引き落とし額を自分で調整することができません。

そのため、口座から引き落とされた分とは別に、ATMやインターネットから返済を行なってください。

余裕があるときは借入残高を全額返済(一括返済)する

借入残高が少なくなってきたり、ボーナスなどでまとまったお金が手に入ったりしたときは、全額返済も検討すると良いでしょう。

口座振替以外なら自分のタイミングで全額返済できますが、ATMでは千円未満の返済ができません。

千円未満は無利息残高になるため、そのままにしておいても問題はないですが、「キレイに完済しないと気持ち悪い」、「借り入れの予定はないから解約したい」という方は、ネット返済などを利用して残高を0円にしてください。

銀行振込を利用する方は、1日単位で利息が加算されていく点に注意が必要です。

今日の残高を調べても明日以降には変わってしまうので、全額返済する予定日をアコムに伝えて完済するためにいくら用意すれば良いのか確認しておくことをおすすめします。

アコムで最低返済額の支払いも難しいときの対処法

最後に、アコムで最低返済額の支払いさえもできない場合の対処法を紹介します。

ときには、予定外の出費が重なった、収入が減少してしまったということもあるでしょう。

返済日に遅れてしまうと遅延損害金が発生したり、信用情報に傷がついたりといったリスクがあるので、できるだけ早めに行動してください。

返済が進めば現在の借入残高に応じた最低返済額に変更もできる

先ほどもふれましたが、アコムの返済方式では借入残高が減っても、毎月の返済額は変わりません。

変更するためには自分で手続きをする必要があるので、返済できなくなる前に無理のない額に変えておくことが大切です。

例えば、借入金額が50万円だと最低返済額は15,000円(契約限度額30万円以上、100万円以下の場合)です。

何も手続きをしないと毎月15,000円で返済を続けることになりますが、手続きさえすれば借入残高が40万円では12,000円、30万円では9,000円と段階的に減らすことができます。

他の消費者金融では借入残高に応じて自動的に最低返済額が変わる仕組みになっていることが多いですが、アコムでは手続きが必要なので覚えておきましょう。

返済日の変更などはアコムのフリーコールで相談できる

「返済日を変更したい」といった返済に関する相談は、契約者用のフリーコール(アコム総合カードローンデスク)で行えます。

受付時間は平日9時~18時までなので、その時間内に電話をかけましょう。

返済に関することは相談しにくいかもしれませんが、連絡をせずに延滞してしまうと非常に印象が悪いです。

返済日に間に合わないかもしれないと思ったら、できるだけ早めに相談するようにしてください。

今回だけ利息のみの支払いにすることも相談できる

本来は最低返済額以上を支払わないといけませんが、一時的な返済額の減額であれば相談できます。必ず減額に応じてくれるというわけではないものの、利息分のみの返済も可能です。

ただし、頻繁に返済額の減額を相談している場合には応じてもらえないでしょう。

返済額の減額は、一時的な対処法だと考えてください。

いずれにせよ、相談しない限りはそのまま延滞になってしまいます。返済に関して相談しても怒鳴られるといったことはないので、まずは勇気を出して電話をかけましょう。

【まとめ】アコムの最低返済額は月1,000円から!自分にあった返済方法を選ぶのが重要

アコムの最低返済額は、契約限度額と借入残高によって決まります。少額の借り入れなら最低1,000円からの返済で良いため、無理なく支払っていけるでしょう。

ただし、最低返済額で支払いを続けていくと、完済までに時間がかかってしまい、利息はどんどん増えてしまいます。まずは延滞しないということを優先すべきですが、余裕があるなら多めに返済して、早く完済できるように工夫しましょう。

アコムの公式サイトでは返済シミュレーションができるので、特にはじめてカードローンを契約する方は、借り入れの前に利用することをおすすめします。

アコムでは様々な返済方法が用意されているため、自分にあった方法が見つかるはずです。口座振替を登録すれば返済忘れが起こりにくいですし、インターネット返済なら24時間いつでもスマホやパソコンから返済できます。

この記事では、返済方法それぞれの特徴についても詳しく説明したので、ぜひ参考にしながら都合の良い方法を選んでください。

アコムの審査基準は甘い?アコムの審査に落ちる原因とその対処法

アコムの借り方・借入方法!

アコムは土曜日・日曜日・祝日でも審査・借り入れ可能?

アコムで今日中にお金を借りるには何時まで?

アコムの自動契約機(むじんくん)の借り方

アコムで借金した人の口コミや評判は?

アコムの限度額を上げたい