今、大手消費者金融といえば、「アコム」「プロミス」「アイフル」「SMBCモビット」「レイク」がありますが「消費者金融っていくつかあるけど、どこに申し込めば良いか分からない!」あるいは「プロミスとアコムならどっち?」という方も多いと思います。

各社の公式サイトを見たり、口コミなどを調べたりするでしょうが、一見しただけではどこが良いか分かりませんよね。

実は、大手の消費者金融に限っていえば、簡単に比較しやすい金利や限度額、審査スピードなどに大きな差はありません。

そのため、何となく目に付く数字だけを比較しても、どの消費者金融がベストなのかを選ぶことはできないのです。

そこで、消費者金融を選ぶときには、「あなたが何をもっとも重視するのか」をまずははっきりさせましょう。

例えば、「できるだけ利息の負担を抑えたい人」と「とにかく今日中にお金を借りたい人」とではおすすめの消費者金融が異なります。

この記事では大手消費者金融であるプロミス、アコム、レイク、SMBCモビット、アイフルの5社を対象に、次の9項目の比較を行なっていきます。

消費者金融を比較する際の9項目

- 金利と限度額

- 審査基準と審査通過率

- 即日融資の受けやすさ

- 無利息サービスの期間や内容

- バレにくさ

- 毎月の最低返済額

- 手数料無料の借り入れ・返済方法の充実度

- 女性にとっての使いやすさ

- 申し込みに必要な書類の多さ

はじめてカードローンに申し込むという方も、何を比較すれば良いのかが分かると消費者金融を選びやすいと思います。

また、記事の後半では比較した結果を踏まえて、それぞれの消費者金融がどのようなカードローンなのかについてもまとめました。

すでに重視する項目が決まっている方も一通り目を通していただくと、最初は考えていなかった項目の重要性に気づき、優先順位が変わるかもしれません。

これから消費者金融へ申し込もうと思っている方は、ぜひ記事を最後まで読んでください。

アコム・レイク・プロミス・SMBCモビット・アイフルを9つの項目で比較

日本貸金業協会の調査によると、借入先を選ぶ際におよそ50%の人が金利の低さを重視するそうです。

しかし、記事の冒頭でも説明したように大手消費者金融各社の金利に大きな違いはありません。

また、「金利の低さに惹かれて申し込みをしたのに、審査に落ちて借りられない!」となっても意味がないです。

そのため、まずは自分自身が何を重視したいのかを考えて、次に他の人はどんなことを重視しているのかも知るようにしましょう。

そうすることで、あなたのニーズをバランスよく満たしてくれる消費者金融が見つかります。

それでは、早速、大手消費者金融を9つの項目で比較していきましょう。

1. 消費者金融の金利や限度額で比較

お金を借りる際に金利の低さはとても重要です。

金利が高いと発生する利息も増えてしまうため、返済の負担は大きくなります。

金利は低いに越したことはないので、他の条件に差がなければ0.1%でも低金利な方を選ぶようにしましょう。

大手消費者金融5社の金利と限度額をまとめました。

大手消費者金融5社の金利(実質年率)

| 消費者金融 | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミス(公式) | 4.5%~17.8% | 1万円~500万円 |

| アコム(公式) | 3.0%~18.0% | 1万円~800万円 |

| レイク(公式) | 4.5%~18.0% | 1万円~500万円 |

| SMBCモビット(公式) | 3.0%~18.0% | 1万円~800万円 |

| アイフル(公式) | 3.0%~18.0% | 1万円~800万円※1 |

※1 ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

まず限度額については最大500万円、または800万円なので十分すぎる金額でしょう。

カードローンの利用目的にもよりますが、趣味やレジャーの費用、生活費などに充てるのであればいずれの消費者金融でも問題ないと思います。

次に金利についても、各社似たような数字となっています。

これは利息制限法という高すぎる利息を規制するための法律が影響していて、この法律により次のように適用できる金利の上限が元金に応じて決められているのです。

利息制限法

| 元金 | 利息の上限 |

|---|---|

| 元金が10万円未満の場合 | 年20.0%まで |

| 元金が100万円未満の場合 | 年18.0%まで |

| 元金が100万円以上の場合 | 年15.0%まで |

金利が年20.0%を超えることはありませんし、10万円以上の融資であれば必ず年18.0%以下の金利になります。

各社はこの利息制限法を遵守して利息を設定しているため、同じような金利になっているのです。

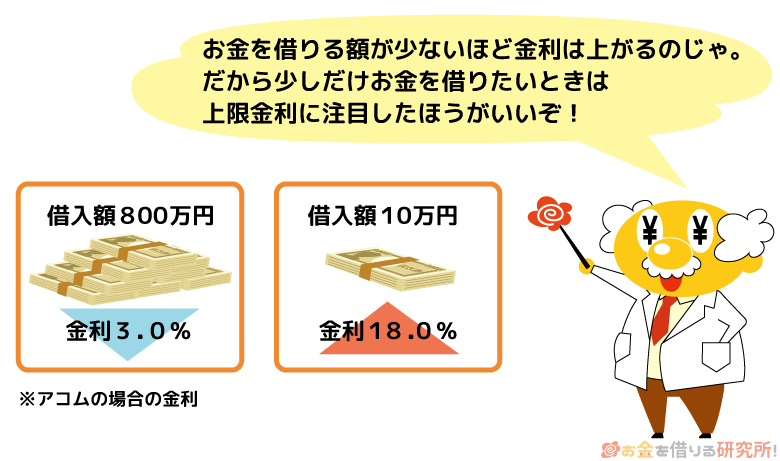

また、金利を見る際に重要なのは、「3.0%」という見た目の金利の低さに惑わされないことです。

「プロミスとレイクは4.5%~だから、3.0%~のアコムとかを選んだ方が良いのでは?」と考えるかもしれませんが、実は、カードローンの金利で見るべきは「17.8%」や「18.0%」という上の利率なのです。

できるだけ金利の低い消費者金融を選択するために、カードローンの金利の仕組みについても確認していきましょう。

適用金利や契約限度額は審査で決まるので申し込まないと分からない

ほとんどのカードローンでは、◯◯%~△△%という様な金利の設定をしています。

例えば、アコムは年3.0%~18.0%なので、最大15.0%もの開きがあります。

なぜこの様な設定になっているのかというと、カードローンの金利と限度額は審査によって決定されるためです。

利用限度額が低いと年18.0%に近い利率となり、利用限度額が高額だと年3.0%に近い利率での借り入れとなります。

もちろん、先ほど説明した利息制限法は適用されるため、利用限度額が100万円以上なら確実に年15.0%以下の利率となります。

ただし、はじめてカードローンの申し込みをした場合、少額での契約になることが多いため、上限金利での借り入れだと思っておいた方が良いでしょう。

初回申込から利用限度額が100万円を超えるケースは少なく、ましてや最高限度額で審査に通るということはほぼありません。

下限金利だけを見てカードローンを選んでしまうと、契約してから想像よりも金利が高くて困ってしまうかもしれないのです。

上限金利を比較するとプロミスが他社よりも少し低め

大手消費者金融5社の上限金利は、プロミスのみ年17.8%で、他4社は年18.0%です。

年0.2%の差ですが、少しでも低い金利の消費者金融を利用したいという方はプロミスを選ぶと良いでしょう。

長く利用する場合には少しの金利の差でも、最終的な返済の負担は大きく違ってきます。

他社でも審査の結果次第でより低い利率となる可能性はありますが、それはプロミスでも一緒です。

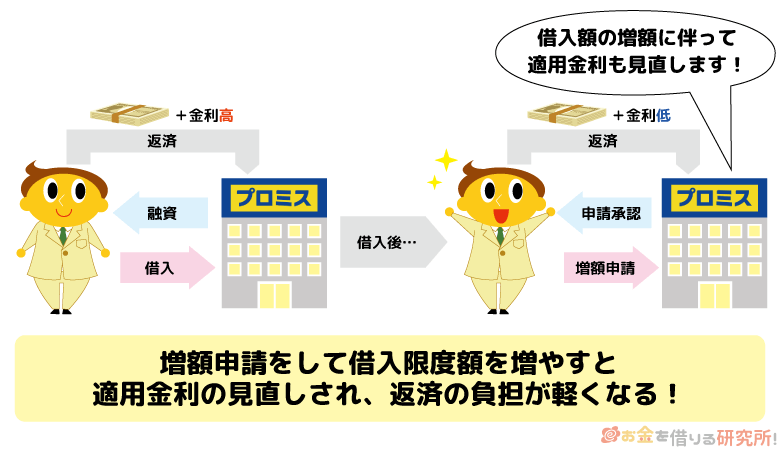

また、カードローンは契約後に利用限度額を増やす増額の申し込みもできます。

限度額を増やすことで、その金額に応じた利率に見直してもらうことも可能なので、まずは上限金利の低いプロミスを選び、後々、増額も検討してみてください。

もし確実に低い金利で借り入れをしたいなら、消費者金融ではなく銀行カードローンが向いています。

年15.0%程度の上限金利である商品が多いため、高額融資を受けたい場合には低金利な銀行カードローンがおすすめです。

ただし、銀行カードローンは消費者金融よりも審査の基準が厳しく、即日融資には対応していません。

そのため、「少しだけお金を借りたい」「すぐにお金を借りたい」「収入が少なく審査が不安」という方は消費者金融を選んで問題ないです。

2. 消費者金融の審査基準と審査通過率で比較

はじめて消費者金融を利用する方は特に、カードローンの審査が不安だと思います。

審査の詳細についてはどのカードローンでも非公開とされているため、申し込みをしてみないことには融資を受けられるかどうかは分かりません。

そのため、まずは各社が設定している申込条件を確認してください。

大手消費者金融5社の申込条件

| 消費者金融 | 申込条件 |

|---|---|

| プロミス(公式) | ・満18歳以上(高校生を除く)、74歳以下であること ・本人に安定した収入があること ※ 収入が年金のみの方は申込み不可 |

| アコム(公式) | ・20歳以上であること ・安定した収入と返済能力があること ・アコムの基準を満たすこと |

| レイク(公式) | ・満20歳以上、70歳以下であること ・安定した収入があること ・自分のメールアドレスを持っていること ・日本国内に居住していること ※ または、日本の永住権を取得していること |

| SMBCモビット(公式) | ・満20歳以上、74歳以下であること ・安定した定期収入があること ※ 収入が年金のみの方は申込み不可 |

| アイフル(公式) | ・満20歳以上、69歳以下であること ・定期的な収入と返済能力があること ・アイフルの基準を満たすこと(貸付条件はこちら) |

基本的に各社は年齢と収入の2つを申込条件としています。どの消費者金融でも20歳以上であること、安定した収入があることという点は共通です。(プロミスを除く)

しかし、これだけでは審査の難易度は分かりませんよね。そこで審査の厳しさを測るための1つの指標になるのが「審査通過率」です。

審査通過率とは申込者のうち、新規契約に至った人の割合を指します。

すべての消費者金融が公開しているわけではないものの、審査に通るか不安な方はできるだけ審査通過率の高いところを選ぶようにしましょう。

プロミス・アコム・アイフルの審査通過率はおよそ45%

消費者金融の中でも高い審査通過率になっているのが、プロミス、アコム、アイフルの3社です。

これらの消費者金融であればおよそ40%の審査通過率となっており、一社目のカードローンに選ばれることが多いので、審査通過率が高いようです。

大手消費者金融の審査通過率

| 消費者金融カードローン | 審査通過率 |

|---|---|

| プロミス | 40.3% |

| アコム | 39.8% |

| レイク | 31.1% |

| SMBCモビット | 非公開 |

※ 2022年4月~2023年3月の平均成約率(参照:SMBCコンシューマーファイナンス月次データ、アコムIR情報、SBI新生銀行決算関連資料)

もしかしたら消費者金融の審査は甘いと思っている方もいるかもしれませんが、実は、3人に1人は審査で否決されているのです。

ただ、先ほど紹介した申込条件を満たしている方なら、大きな心配はいらないでしょう。

収入が不安定であったり、他社への返済に追われていたりする場合には審査に落ちてしまう可能性も十分にあります。

それでも審査が不安という方は、各社の公式ホームページでお試し審査を受けてみてください。

年齢、年収、他社借入状況など少ない項目で、審査結果の目安を簡単に診断できます。

レイクの審査通過率は低めなので注意

プロミス、アコム、アイフルの3社と比較して審査通過率が低いのがレイクです。

レイクの審査通過率は29.8%で、審査に通過して契約に至ったのはおよそ3人に1人となっています。(※ IRデータをもとに算出した2018年4月~2019年3月までの平均です。)

3社と比べると約15%も低い審査通過率なので、審査に不安を感じている方にレイクは向いていないでしょう。

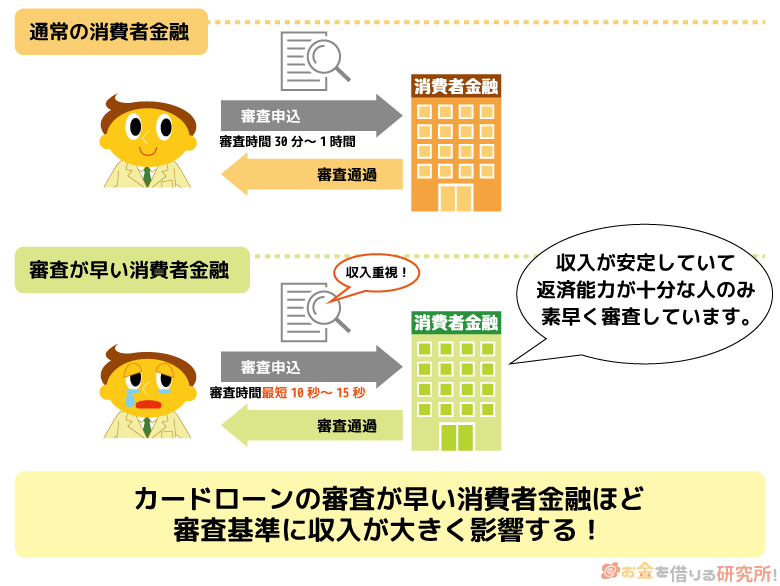

審査基準が非公開なので、他社よりも低い審査通過率の理由は分かりませんが、その1つには審査方式が影響していると予想できます。

レイクは審査通過のお知らせ時間内だと申込後、最短15秒で申込画面に審査結果を表示してくれるのです。

この段階では仮審査の結果なので後に正式な審査も行われますが、仮審査が非常にスピーディな分、審査の基準が厳しくなっている可能性があります。

つまり、収入が安定していて返済能力が十分な人だけを素早く審査に通しているのです。

ある程度、審査に自信がある人だけレイクに申し込むようにしましょう。

SMBCモビットは審査通過率を公開していない

大手消費者金融カードローン5社の中ではSMBCモビットのみ審査通過率を公開していません。

そのため、他社と数字を比べることができないのですが、プロミス、アコム、アイフルの3社よりも審査は厳しいのではないかと考えられます。

SMBCモビットは10秒で簡易審査結果表示なので、事前審査の方式としてはレイクに近いです。

審査通過率が公開されていない以上、確かなことはいえませんが、審査は厳しめである前提で申し込みを検討した方が良いでしょう。

3. 消費者金融を即日融資の受けやすさで比較

「できるだけ早くお金を借りたい!」という方も多いと思いますが、消費者金融では最短で即日融資も可能です。

融資までにかかる時間は、審査状況や審査内容によっても異なりますが、早ければ申し込みから60分程度でお金を借りられます。

ただ、どの消費者金融であっても、必ず即日融資が受けられるというわけではありません。

即日融資の受けやすさが分かる最短審査時間、自動契約機の営業時間、当日振込の対応について比較していきます。

最短審査時間は各社横並びで30分が目安

審査がないカードローンはないの?と思っている方もおられるかもしれませんが、消費者金融のカードローンに申し込みをすると必ず審査が行われます。

審査に通ることはもちろんですが、審査に時間がかかってしまっても即日融資は受けられません。

大手消費者金融の審査時間は基本的に最短20分~30分とされているケースが多いです。

最短なのでそれ以上の時間がかかってしまうケースもありますが、かなりスピーディに審査結果が出ます。

ただし、24時間いつでも審査を行ってくれるわけではなく、各社の審査対応時間は決まっているので注意してください。

大手消費者金融5社の審査対応時間

| 消費者金融 | 審査対応時間 |

|---|---|

| プロミス(公式) | 9:00~21:00 |

| アコム(公式) | 9:00~21:00 |

| レイク(公式) | 8:10~21:50 ※1 |

| SMBCモビット(公式) | 9:00~21:00 |

| アイフル(公式) | 9:00~21:00 |

※1 毎月第3日曜日は8:10~19:00です。

当日の審査は21時までの消費者金融がほとんどですが、レイクなら21:50まで審査の対応をしてくれます。

また、少しでも早く審査を開始してほしいという場合、SMBCモビットは申し込みの後に電話連絡をすれば優先的に審査をしてもらうことも可能です。

審査や契約にも時間がかかるので、即日融資を希望する方は遅くても審査対応時間の1時間前には申し込みを済ませましょう。

自動契約機の営業時間は21時までが多い

即日融資を受けたい方は、審査通過後、自動契約機で契約とカード発行を行うのがおすすめです。

ローンカードを受け取りさえすれば、併設されている自社ATMやコンビニなどの提携ATMですぐに借り入れができます。

ただ、自動契約機は24時間営業ではないので、インターネット申し込みをして審査に通過できたら、営業時間内に来店して手続きをしましょう。

自動契約機の営業時間

| 消費者金融 | 自動契約機の営業時間 |

|---|---|

| プロミス(公式) | 9:00~21:00 ※契約機により営業時間が異なる |

| アコム(公式) | 9:00~21:00※年中無休(年末年始は除く) |

| レイク(公式) | 平日・土曜日・祝日:9:00~22:00 日曜日:9:00~19:00 ※年末年始を除く |

| SMBCモビット(公式) | 9:00~21:00 ※営業時間は店舗により異なる。(三井住友銀行ローン契約機) |

| アイフル(公式) | 9:00~21:00 |

※ 店舗によって営業時間が異なる場合もあります。

早い時間帯に審査通過していても、自動契約機への来店ができないとカードの受け取りができません。

申し込みはインターネットでスマホからも行えますが、仕事終わりが遅い方は自動契約機の営業時間もしっかりと確認してください。

また、一部の消費者金融では銀行に設置されている契約機も利用できます。

例えば、三井住友銀行内のローン契約機ではプロミス、SMBCモビットのカード発行ができ、三菱UFJ銀行の一部にはアコムの自動契約機(むじんくん)が設置されています。

各消費者金融の公式サイトでは、銀行設置の契約機の営業時間や場所も検索可能です。

消費者金融の自動契約機を利用するのに抵抗がある方は、銀行の契約機でもカードを受け取れるプロミス、アコム、SMBCモビットを選びましょう。

24時間振込をしてくれる場合もある

大手消費者金融では振込融資にも対応しているため、契約が済んでいれば、カードがなくても借り入れが可能です。

以前は銀行の窓口営業時間でしか振り込みができなかったのですが、最近では24時間振込に対応している場合もあります。

2019年10月からモアタイムシステムという新しい銀行取引サービスが導入されたため、多くの銀行が平日の夜間、土・日・祝日でも当日中に振り込みができるようになりました。

振り込みをしてくれる時間は銀行によっても違うので、消費者金融ごとにどの銀行口座だと即日振込が受けやすいのかを調べておくと良いでしょう。

4. 無利息サービスの期間や内容で消費者金融を比較

消費者金融よりも銀行カードローンの方が低金利であるという話をしましたが、消費者金融の多くははじめて利用する方のために無利息サービスを用意しています。

無利息サービスが適用されている間は、利息が一切発生しないため、低金利な銀行カードローンよりもお得なのです。

カードローンを利用する方の多くは少額での借り入れを考えているということもあり、返済にかかる期間はそこまで長くなりません。

そのため、銀行カードローンと比べて低金利でなくても、無利息サービスを活用することで返済の負担を小さくすることは十分にできるのです。

大手消費者金融だとプロミス、アコム、レイク、アイフルの4社に無利息サービスがあります。

各社でサービスの適用条件や内容が少しだけ異なるので注意してください。

無利息サービスの観点からいえば、おすすめなのはレイクとプロミスです。

無利息サービスが充実しているのはレイク

先ほど説明したようにレイクは審査自体が厳しいという特徴はあるものの他社よりも特典の期間が長めです。

レイクの無利息サービス

| 特典内容 | 注意事項 |

|---|---|

| Webで申し込むと60日間特典 | 以下の条件をすべて満たす必要があります。 ・インターネットから申し込むこと ・契約額が1万円~200万円であること |

| 借入金額5万円まで180日間特典 | 契約額が1万円~200万円の方が対象です。 |

※ はじめてレイクを契約する方で、初回契約日の翌日からが無利息の対象です。無利息期間終了後は通常金利が適用され、それぞれの無利息期間を併用することはできません。契約額が200万円超の方は30日間特典のみ利用できます。

インターネット経由で申し込みをしないと60日間特典の対象にはならないので、必ずパソコンやスマホから申し込みをしてください。

両方の条件を満たしている人は好きな方を選択できますが、どちらが得か分からない場合には公式ホームページのシミュレーションツールを利用してみましょう。

借入予定額と返済回数を入力するだけで、簡単にどちらが得かをシミュレーションしてくれます。

無利息期間を上手に使って利息の負担を減らしたい方にはレイクがぴったりです。

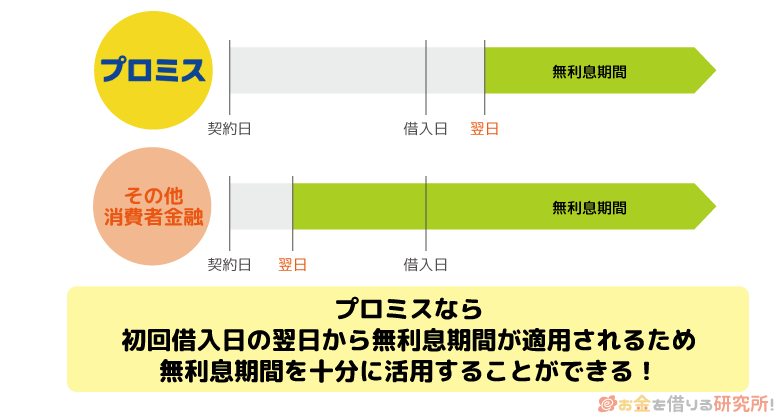

プロミスの無利息期間は「初回借入の翌日から」がポイント

プロミスの無利息期間は初回借入の翌日から30日間です。

他社の無利息期間は「初回契約日の翌日から」なのに対して、プロミスでは借り入れをするまでは無利息期間が消化されません。

そのため、お金が必要なタイミングまで時間がある方、もしものときに備えてカードローンを作っておきたい方にはプロミスが最適です。

無利息サービスの対象ははじめてプロミスを利用する方で、申し込みの際にメールアドレスとWeb明細の登録が必須です。

厳しい条件ではないので必ずメールアドレスとWeb明細の登録を行なってください。

5. 郵送物なし・カードレス・WEB完結対応のバレにくさで消費者金融を比較

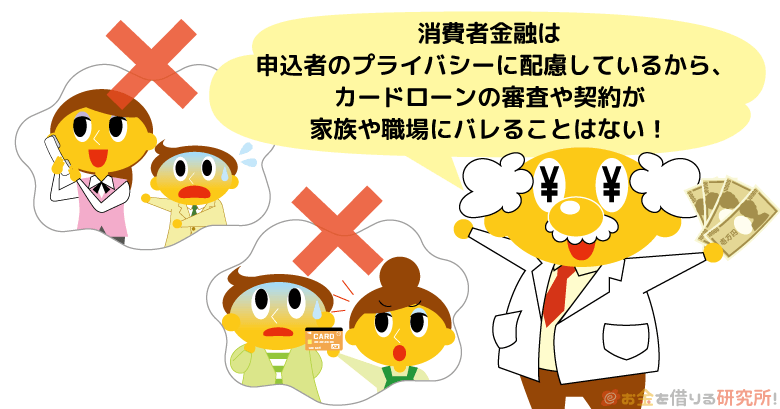

消費者金融を利用していることを家族や職場に知られたくないという方がほとんどだと思います。

審査や契約の過程で職場に電話をしたり、自宅に書類を送ったりということもありますが、申込者のプライバシーに配慮してくれるため、基本的には家族や職場に借り入れがバレることはありません。

自動契約機を利用することでカードや契約書類はその場で受け取れますし、中には来店不要・郵送物なしのWEB完結で利用できる消費者金融もあります。

振込融資やセブン銀行「スマホATM取引」を利用することでローンカードがなくても借り入れは可能です。

バレにくさを重視するなら郵送物なしで契約できるか、カードレスで利用できるか、WEB完結に対応しているのかもチェックしておきましょう。

大手消費者金融5社のバレにくさについて比較しました。

大手消費者金融5社のバレにくさ

| 消費者金融 | 郵送物なしなどWEB完結への対応状況 |

|---|---|

| プロミス(公式) | 郵送物なし、来店不要のWEB完結に対応。 ローンカードを発行しないカードレスも可。 |

| アコム(公式) | 郵送物なし、来店不要のWEB完結に対応。 ローンカードを発行しないカードレスも可。 |

| レイク(公式) | 郵送物なし、来店不要のWEB完結に対応。 ローンカードを発行しないカードレスも可。 |

| SMBCモビット(公式) | 「WEB完結申込」を行なった場合のみ、来店不要・郵送物なしで契約が可能。 「カード申込」の場合にはローン申込機でカードを受け取っても入会申込書が郵送される。 |

| アイフル(公式) | 郵送物なし、来店不要のWEB完結に対応。 ローンカードを発行しないカードレスも可。 |

プロミス、レイク、アイフル、アコムの4社については、インターネットで申し込みから契約までを済ませることができ、スマホATM取引にも対応しています。(アコムはセブン銀行ATMのみ対応)

また、自動契約機で契約とカード受け取りをしても、自宅に郵送物は届きません。

SMBCモビットのWEB完結は勤め先への電話連絡がない

大手消費者金融5社のカードローン中でSMBCモビットは変わっていて、「WEB完結申込」と「カード申込」という2つの申込方法があります。

WEB完結申込をすると郵送物はなく、本人確認や勤め先確認の電話もありません。

他社のWEB完結でも「原則電話連絡をしない」としていますが、100%ないとは言い切っていません。勤め先確認は電話で行うところもあるため、この点はSMBCモビットの強みです。

カードは発行されないので、振込融資やスマホATM取引で借り入れをしましょう。

ただし、SMBCモビットのWEB完結申込には条件があり、条件を満たせない人はカード申込となります。

その場合には、自動契約機でカードを受け取っても自宅に入会申込書などの書類が届いてしまうので注意してください。

SMBCモビットはWEB完結申込ができるなら非常にバレにくいのですが、カード申込になってしまうと郵送物を避けられないのです。

カード申込しかできないなら、プロミスやレイクを利用することをおすすめします。

6. 毎月の最低返済額で消費者金融を比較

カードローンで借りたお金はリボ払いで分割返済していきます。ただ、額については消費者金融ごとにルールを決めているため、支払いが必要な毎月の最低額は各社で異なります。

借入残高ごとの各社の最低返済額を比較しました。

大手消費者金融5社の最低返済額

| 消費者金融 | 借入残高 | ||

|---|---|---|---|

| 5万円 | 10万円 | 30万円 | |

| プロミス(公式) | 2,000円 | 4,000円 | 11,000円 |

| アコム(公式) ※1 | 3,000円 | 5,000円 | 13,000円 |

| レイク(公式) ※2 | 4,000円 | 4,000円 | 12,000円 |

| SMBCモビット(公式) | 4,000円 | 4,000円 | 11,000円 |

| アイフル(公式) ※3 | 5,000円 | 5,000円 | 13,000円 |

※1 アコムでの契約限度額が30万円以下の場合です。

※2 残高スライドリボルビング方式の場合です。

※3 返済期日を35日ごとのサイクル制にした場合です。

カードローンは最低返済額以上であれば好きな額を入金して良いので、毎月の返済が不安な方はできる最低返済額が低い消費者金融を選び、余裕があるときだけ多めに返済すると良いでしょう。

プロミスは比較的低めに最低返済額が設定されているのでおすすめです。

消費者金融によっては契約内容や返済方式によって最低返済額が異なる場合もあるため、心配な方は各社の公式ホームページで返済シミュレーションをしてみてください。

毎月の返済額や最終的にはいくら支払うのかなどを簡単にシミュレーションできます。

7. 手数料無料の借り入れ・返済方法が充実しているかで消費者金融を比較

消費者金融のカードローンには入会金や年会費などはかかりません。

基本的には借りたお金に対する利息だけを負担すれば良いのですが、借入方法や返済方法によっては手数料がかかることもあります。

そのため、手数料無料の取引方法が充実しているかの比較も重要なのです。

各社の手数料無料で利用できるATM一覧

大手消費者金融は、特定のATMを利用する場合に限り手数料無料で借り入れや返済を行えます。

長くカードローンと付き合っていくのであれば手数料のかからないATMが自宅や職場の近くにあった方が便利です。

大手消費者金融の手数料がかからないATM

| 消費者金融 | 手数料のかからないATM |

|---|---|

| プロミス(公式) | ・プロミスATM ・三井住友銀行ATM |

| アコム(公式) | ・アコムのATM |

| レイク(公式) | ・SBI新生銀行カードローンATM |

| SMBCモビット(公式) | ・三井住友銀行ATM |

| アイフル(公式) | ・なし |

自社でATMを完備している場合、そこでの借り入れ、返済なら手数料は無料です。

自動契約機に併設されているケースが多いので、来店してカードを受け取った方は自社ATMで初回借入をすると良いでしょう。

加えて、プロミスとSMBCモビットでは三井住友銀行ATMが手数料無料で使えます。

手数料が発生する場合には10,000円以下の取引は110円で、10,000円を超える取引だと220円になります。

高額ではありませんが、繰り返し手数料の発生するATMを利用していると最終的には無視できない金額になってしまうでしょう。

ATM以外の手数料がかからない取引方法

大手消費者金融はインターネットや電話で振込依頼をすれば、直接、自分名義の口座に入金してもらうこともできます。

この振込融資にかかる手数料は金融機関が負担してくれるため、利用者の負担はありません。

ただし、その後にキャッシュカードで現金を引き出す際には、そのATM所定の手数料がかかるケースもあるので注意してください。

8. 専用ダイヤルありで女性でも使いやすいかで消費者金融を比較

消費者金融というと男性が利用しているイメージが強いかもしれませんが、アイフルとアコムが公式ホームページで公開している情報によるとおよそ30%が女性会員だそうです。

考えてみれば当然ですが、お金に困るシチュエーションがあるのは男性でも、女性でも変わりませんよね。

しかし、消費者金融のイメージから申し込みを迷っている女性も多いのではないでしょうか?

そこでおすすめなのが女性オペレーター専用ダイヤルのある消費者金融です。

借りる前の質問、カードローン利用中の相談を女性のスタッフにしたい方には、専用ダイヤルのあるプロミスとアイフルが向いています。

プロミスに関しては、レディースキャッシングという名称がついていますが、商品の内容は通常のカードローンと一緒です。

一方、アイフルは「アイフルSuLaLi」という通常のカードローンとは別の商品になります。

女性専用ダイヤルのある消費者金融

| 消費者金融 | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミス レディースキャッシング(公式) | 4.5%~17.8% | 1万円~500万円 |

| アイフル SuLaLi(公式) | 18.0% | 10万円 |

※ アイフル SuLaLiは増額も可能ですが、その際には再度審査が必要です。

アイフルSuLaLiは基本的に限度額が10万円なので、高額な融資には対応していません。

金利などの面を比較してもプロミスのレディースキャッシングのメリットの方が大きいでしょう。

9. 申し込みに必要な書類の多さで消費者金融を比較

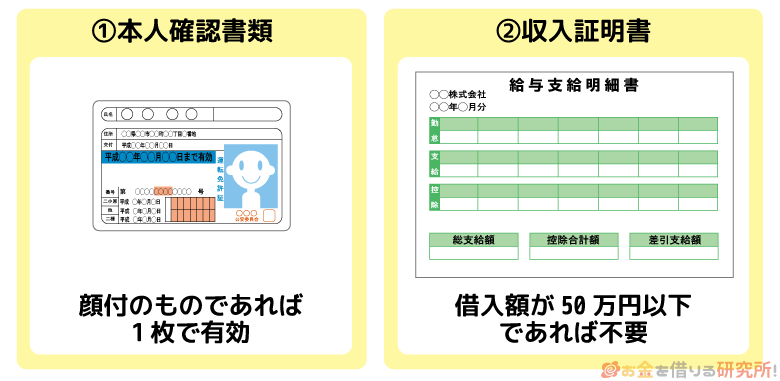

カードローンの申し込みには本人確認書類が必須になります。

この点はどの消費者金融でも一緒なので、氏名、生年月日、現住所が確認できる運転免許証、パスポートなどを準備してください。

また、貸金業法という法律では、以下に該当する場合に収入証明書も確認することを金融機関に義務付けています。

法律上、収入証明書が必須なケース

- 利用限度額が50万円を超える場合

- 利用限度額と他社借入の総額が100万円を超える場合

法律上、どちらかに該当したなら源泉徴収票や確定申告書といった収入証明書も提出しないといけません。

ただし、上記に該当しなければ不要というわけではなく、金融機関の判断次第で収入証明書の提出を求められることもあるのです。

例えば、アイフル、 レイクは「上記に該当しなくても収入証明書が必要な場合がある」と明記されていて、SMBCモビットは「収入証明書が必要な場合もある」という表現をしています。

消費者金融それぞれの判断になってしまいますが、プロミスとアコムであれば法律上、収入証明書が必須なケースに該当しなければ本人確認書類だけで契約できる可能性が高いです。

大手消費者金融各社を比較して分かったそれぞれのメリット

ここまで大手消費者金融5社を様々な角度から比較してきました。

最後に比較した結果をもとにそれぞれの消費者金融にはどのようなメリットがあるのか、どんな方におすすめなのかをまとめていきます。

プロミスを他社と比較したメリット

プロミスは即日融資が受けやすく、無利息期間などのサービス面も充実しているのが特徴です。

審査時間、融資時間は最短3分と消費者金融の中でもスピーディです。(※ お申込み時間や審査によりご希望に添えない場合がございます。)

24時間振込に対応している金融機関が多く、スマホATM取引も可能なので、カードレスで利用しても不便ではないでしょう。

消費者金融のメリットである無利息期間もあり、はじめてプロミスを利用する方はメールアドレスとWeb明細を登録すれば初回借入の翌日から30日間は利息0円です。

利用者がカードローンに求める条件の多くをクリアしているので、はじめて消費者金融を利用する方はプロミスを選ぶと失敗が少ないと思います。

アコムを他社と比較したメリット

プロミスと比較すると若干上限金利が高かったり、スマホATMがセブン銀行ATMだけ対応していたりと少しデメリットはあるものの、アコムも即日融資が可能で、無利息期間があるという点は一緒です。

そんなアコムは自動契約機でのカード受け取りを考えている方、併設されているアコムATMを使おうと思っている方におすすめです。

他社は手数料のかからない自社ATMを完備している消費者金融もありますが、24時間営業ではないため、深夜は手数料のかかるコンビニの提携ATMを利用せざるを得ません。

しかし、アコムのATMに関しては24時間営業なので、いつでも手数料無料で借り入れや返済ができるのです。

自宅や職場の近くなどアクセスしやすい位置にATMがある方は、アコムも有力な候補になるでしょう。

レイクを他社と比較したメリット

※2020年4月16日より、提携ATMの利用手数料が有料化されました。SBI新生銀行カードローンATMは引き続き手数料無料で利用できます。

レイクの大きなメリットは選べる無利息期間と提携ATMの利用手数料がかからないことです。

少額の借り入れを考えている方、短期で完済する予定の方はレイクを選ぶと良いでしょう。

また、ATM手数料は完全に無料なので、無利息期間が終了した後でも余計な手数料をかけずにカードローンを利用しやすいです。

ただ、審査は厳しめなので、審査に自信がないならよく検討してください。

審査落ちの連絡が来てから次の候補に申し込みをするとなると即日融資も受けにくくなりますし、信用情報には申込履歴も残るのでできれば短期間に複数のカードローンに申し込むのは避けたいところです。

プロミス、アコム、アイフルの3社はおよそ40%の審査通過率なのに対して、レイクはおよそ30%です。

この10%の差は小さくないので、その点も理解した上で申し込みましょう。

SMBCモビットを他社と比較したメリット

SMBCモビットは周りにバレる危険性をできるだけ低くしたいという人に最適です。

WEB完結申込をした場合に限られますが、自宅への郵送物だけでなく、本人確認の電話、勤め先への電話連絡もなしで契約できます。

一方、他社のような無利息期間はないので、カード申込をするメリットはほぼありません。

他社でも来店不要・郵送物なしで契約することはできるので、SMBCモビットのWEB完結申込ができない人は、他の基準でカードローンを選び直した方が良いでしょう。

アイフルを他社と比較したメリット

アイフルは即日融資、スマホATM取引、無利息期間など基本的なサービスは充実しているものの、他社と比較した場合にはいまいちパッとしません。

そのため、良い意味でも、悪い意味でも平均的な消費者金融といえます。

ただ、この記事では紹介しませんでしたが「自動契約機の操作は苦手!」という方にはアイフルがおすすめです。

アイフルの自動契約機にはタッチパネルがなく、契約やカード発行などの手続きを備え付けの電話とスキャナーで行なっていきます。

機械が苦手な方もアイフルであれば、スムーズに手続きを進められるでしょう。

また、申込時に適用される無利息キャンペーンは新規契約者向けのサービスです。

例えば、過去に一度でもプロミスと契約があった方は、再契約をしてもプロミスの無利息期間の対象にはなりません。

そのため、他社だと再契約になってしまうなら、アイフルで新規契約をした方が得です。

繰り返しになりますが、サービス自体は充実しているので、他社での契約経験がある方はアイフルも検討してみてください。

【まとめ】消費者金融は目的別に比較するのがおすすめ!ぴったりのカードローンを探そう

プロミス、アコム、レイク、SMBCモビット、アイフルの大手消費者金融5社を9つの項目で比較してきました。

一見似ているように思えても、項目ごとに比較していくと様々な違いがありましたね。

すべての人を満足させるようなカードローンというのはなかなか難しいので、あなたが重視する項目をはっきりとさせた上で比較することをおすすめします。

そうすれば、あなたにぴったりのカードローンが見つかるはずです。

どんなカードローンにも他社と比較したときのデメリットはありますが、重視する点を明確にしておけば後悔することは少ないでしょう。

この記事では比較結果をもとに各社のメリットについてもまとめているので、ぜひその部分も参考にしながら最適な消費者金融を選んでください。