「すでに、他社で借入をしているが新たに借入をすることができるのだろうか?」

カードローンの審査では安定した収入と「支払い能力」(返済能力)が求められます。

金融機関は、貸したお金を遅れなく返済してくれるのか審査を通して慎重に見極めるのです。

支払い能力と聞くと単純に年収が多い人が高評価になりそうですが、実は、年収だけではなく、他社借入状況がとても重要なのです。

たとえ1社目の借り入れは問題なく審査に通ったとしても、2社目以降は他社借入がある状態での審査なので、同じように融資が受けられるとは限りません。

この記事では、他社借入金ありの場合、カードローン審査にどのような影響があるのかについて説明していきます。

また、記事の後半では他社借入があっても審査に通るコツについてもふれています。

これから2社目以降に申し込みをしようと考えている方は審査通過率が高いところに申し込むのがポイントじゃ!すでに2社目3社目に申し込んで審査に落ちてしまった原因が他社借入にあったのではと考えている方は、ぜひ参考にしながら新しい申し込み先を検討してくれ。

審査通過率が良好なカードローン

FP新井氏

FP新井氏 ファイナンシャルプランナー新井智美氏のコメント

利用者の年収の3分の1を超える金額を貸し付けることを禁止している「総量規制」については、従来では消費者金融カードローンに適用され、銀行系のカードローンでは適用対象外となっていました。しかし、最近では銀行系のカードローン会社も独自の審査基準を設け、年収の3分の1を超える貸し付けは行わなくなってきています。そういった意味でも、他社からの借入の有無は審査に大きな影響を与えると考えておきましょう。

目次

他社借入はカードローンの審査にどのような影響がある?

他社借入の審査への影響は、法律に関する部分とそれ以外に分けることができます。

法律とは総量規制のことで、総量規制に抵触する場合には審査に通ることがありません。

一方、法律以外の部分については、審査に通るかどうかは金融機関の判断次第になるため可能性があります。

まずは、審査結果への影響が強い他社借入と総量規制の関係について見ていきましょう。

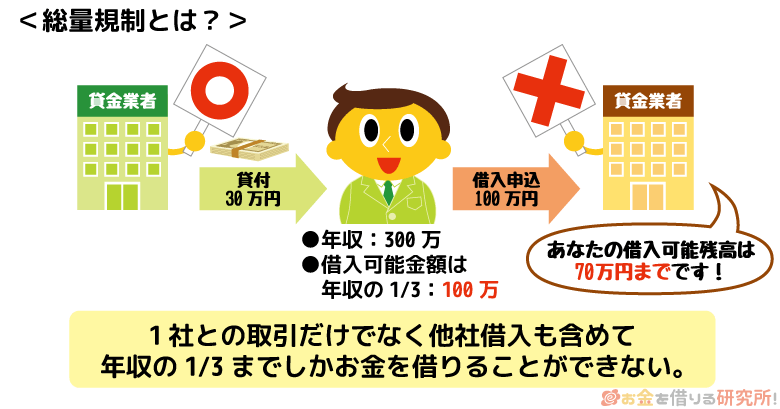

他社借入金額が多いと総量規制に抵触しやすい

消費者金融やクレジットカード会社、信販会社が行う融資には貸金業法という法律が適用されます。

貸金業法には総量規制というルールがあり、貸金業者が貸し付けできる金額に法的な上限を設けているのです。

総量規制では、貸金業者が利用者の年収の3分の1を超える金額を貸し付けることを禁止しています。

総量規制があることによって貸金業者が利用者の支払い能力を超えた貸し付けをすることを防ぎ、多重債務や自己破産に陥るのを防いでいるのです。

総量規制では1社との取り引きだけではなく、他社借入も含めて年収の3分の1までにしなくてはいけません。

そのため、すでに他の貸金業者から借り入れがある場合には、新しく申し込んだカードローンで借りられる上限は低くなります。

例えば、年収300万円の人が他社借入なしの状態で消費者金融からお金を借りるケースでは100万円が総量規制による限度額です。

しかし、他社借入が30万円あるとするなら、新規借入の限度額はどんなに高くても70万円までとなります。

他社借入と総量規制の関係(年収300万円の場合)

| ケース | 他社借入残高の合計 | 新規契約できる限度額 |

|---|---|---|

| ① | 0万円 | 100万円 |

| ② | 30万円 | 70万円 |

| ③ | 60万円 | 40万円 |

| ④ | 100万円 | 0万円 |

総量規制は法律上の制限であり、実際の限度額は審査によって決まるため、年収の3分の1ギリギリまで借り入れできるケースは稀です。

ただ、ケース④のようにすでに年収の3分の1まで借りていて総量規制に達しているという場合には、新規で借り入れをすることは一切できません。

まずは他社借入の残高を調べて、自身の年収と照らし合わせ、あといくら借り入れできる見込みがあるのかを計算してください。

また、借金・ローンのすべてが他社借入になるわけではないので、次に総量規制の対象になるもの、ならないものに見ていきましょう。

総量規制の対象になる借り入れ

先ほどもふれましたが、総量規制は貸金業法で規定されている貸金業者の貸し付けに関するルールです。

そのため、貸金業者に含まれないもの、貸し付けには該当しないものは対象から外れます。

総量規制の対象となり、他社借入に含まれるものは次のような貸し付けです。

総量規制の対象になる借り入れ

- 消費者金融のカードローン

- 信販会社のカードローン

- クレジットカードのキャッシング枠

ポイントは消費者金融や信販会社のカードローンだけでなく、クレジットカードのキャッシング枠による借り入れも総量規制の対象になることです。

クレジットカードのキャッシングも利用している方は、それらも含めた上で他社借入の合計を計算しましょう。

総量規制の対象にならない借り入れ

一方、次のようなものは総量規制の対象にはなりません。

総量規制の対象にならないもの

- 貸金業者以外(銀行など)のカードローン

- 信販会社を通した分割払い(ショッピング・クレジット)

- クレジットカードのショッピング枠

など

上記は、貸金業者ではないこと、貸し付けではないことを理由に総量規制には含まれません。

また、貸金業者の行う貸し付けであっても総量規制には含まれない除外貸付け、例外貸付けというものもあります。

総量規制の除外・例外貸付け

| 除外貸付け 総量規制にはなじまない種類の貸し付けで、借入残高には含まない。 |

・住宅ローン ・自動車ローン ・高額医療費の貸し付け ・有価証券を担保とした貸し付け ・不動産担保型のローン など |

|---|---|

| 例外貸付け 貸し付けによる利用者への利益が大きいと認められるもので、借入残高には含まれる。 |

・貸金業法が定めるおまとめローン ・緊急性の高い医療費のための貸し付け ・配偶者の年収との合計3分の1以下の貸し付け ・個人事業主への事業性資金の貸し付け ・銀行からの融資を受けるまでのつなぎ資金の貸し付け など |

新たな借り入れをする際、除外貸付けについては借入残高には含まれないものの、例外貸付けは借入残高に算入される点には注意が必要です。

他社借入の分だけ返済能力が低く評価される

他社借入が年収の3分の1に達していなくても、借入残高が大きい場合には新規申込時の評価が低くなります。

記事の冒頭でも言ったように他社借入は返済能力を判断するための重要な指標の1つです。

年収がそこそこあっても他社借入件数や借入金額が多ければ、その分、返済能力は低く評価されてしまいます。

返済能力を考えるときは、1ヶ月あたり自由にできるお金がどのくらいあるかが大切です。

例えば、一人暮らしをしていて家賃を支払っている、扶養している家族(配偶者・子ども・両親など)がいるという場合には、給与の手取り全額を好きに使うことはできません。

同じように他社借入がある場合には、毎月返済のために一定金額を残しておく必要があります。

趣味や娯楽に使うお金であれば今月は我慢するということも可能ですが、他社への返済に関してはそうはいかないので、他社借入は返済能力に大きく影響するのです。

他社借入で1社でも延滞があれば、ローン審査に影響する

また、他社借入そのものの影響ではありませんが、借入件数が多い場合には延滞も発生しやすくなるでしょう。

何社からも借りていれば返済にあてる金額も増えますし、返済日を管理するのも大変です。

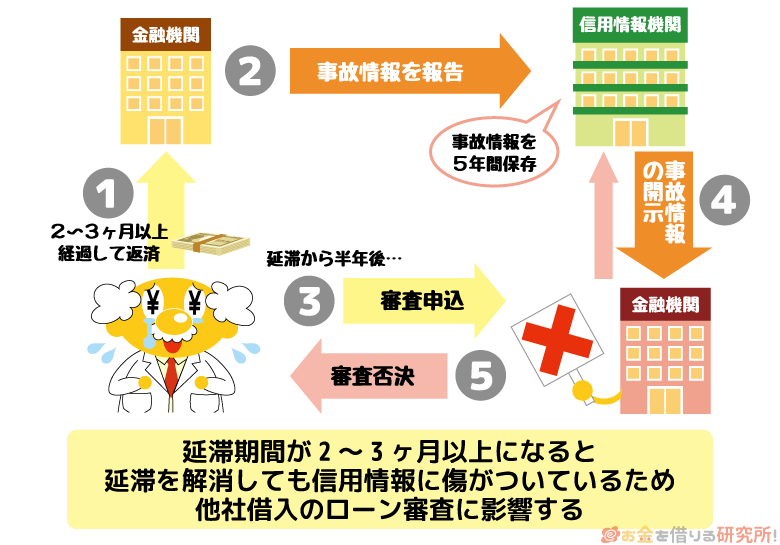

カードローンの利用履歴は各金融機関から信用情報機関へと共有されるので、もし1社でも延滞があれば、新しく申し込んだ借入先の審査にも影響します。

延滞している期間が2ヶ月〜3ヶ月以上になった場合、信用情報には異動情報、事故情報として延滞が登録され、延滞を解消しても5年間はその記録が残るのです。

他の会社での返済トラブルもしっかりと把握されていますし、延滞を解消すればすぐに影響がなくなるわけでもありません。

他社借入の中に返済トラブルのあった金融機関が含まれているなら、新規でカードローンに申し込みをしても審査に通過するのは難しいでしょう。

もちろん、完済して解約した借り入れであったとしても、信用情報に記録が残っている限り審査への影響はあります。

他社借入ありでもカードローンの審査に通るコツ

他社借入がある以上、大なり小なり審査結果に影響が出ます。

ただ、他社借入があるからといって新規の借り入れができないということではありません。

重要なのは返済能力なので、金融機関が新しく貸し付けをしても返済能力を超えないと判断すれば、審査には通過できるのです。

ここからは他社借入がある状態でもカードローンの審査に通すコツを説明していきます。

申し込みをしようと思っている方、一度審査で否決されてしまった方は、実践できる方法がないかを確認してみてください。

借入件数が1、2件であればお試し診断を行っておく

まず、他社借入が1件、または2件という場合、大きな心配はいりません。

他社借入の分だけ、返済能力は低く評価されてしまいますが、審査に大きな影響はない件数だと言えます。

ただし、次のようなケースでは1、2件の他社借り入れでも審査に落ちてしまう可能性が高いです。

- 他社借入+借入希望金額が年収の3分の1に近い

- 非正規雇用である(パート・アルバイト、派遣社員など)

- 自営業者である

借入件数が少なくても総量規制に近い金額の借り入れになる場合、また、非正規雇用や自営業者などもともと審査で不利な雇用形態・就業形態の方も審査通過が難しくなります。

そのため、申し込みをする前にお試し診断を行い、審査通過の見込みがあるかをチェックしておくと良いでしょう。

お試し診断は年齢、年収、他社借入状況などを入力するだけですぐに審査のシミュレーションができます。

「融資可能と思われます。」などの結果を見てから手続きを開始すれば、見込みがないのに申し込みをして審査に落とされるという危険性を低くすることが可能です。

複数(3件以上)の他社借入がある人は銀行カードローンでの借り換えも検討

借入件数が1、2件で、すべて消費者金融からの借り入れであるという方は、銀行カードローンでの借り換えも有効です。

カードローンの金利は審査によって決定されるものの、消費者金融の場合には年18.0%になることが多く、銀行と比べて高めの金利だと言えます。

銀行カードローンであれば上限金利でも年15.0%程度という商品が多いため、借り換えによって利息負担の軽減が見込めるのです。

ただ、銀行カードローンの審査は消費者金融よりも厳しい傾向にあるため、他社借入状況によっては審査に落ちてしまうかもしれません。

そのため、収入や雇用が安定している正社員、公務員向けの方法だと言えるでしょう。

申し込み時に契約の目的を申告するカードローンは多いですが、そのときに「借り換え」を選択してください。

利用目的は審査結果に大きな影響はないと言われていますが、借り換えを選ぶことで、これ以上、他社借入が増えるわけではないということを伝えられます。

また、楽天銀行のカードローンのように公式サイトに「借り換え資金として利用可能」という旨が明記されている商品の方が安心でしょう。

借入残高が少ないローンを優先的に完済して借入件数を減らす

「他社借入が3件以上ある」

「年収などから他社借入が1、2件でも審査に不安がある」

という方は、新たなカードローンへの申し込みをする前に、借入件数を減らせないかを検討してください。

複数の他社借入がある場合、完済すべき借入先の選び方は次の2つです。

優先的に完済すべき借入先

- 借入残高が少ないもの

- 金利が高いもの

例えば、借入残高が30万円と10万円のローンがあるなら、10万円の方が完済しやすいです。

10万円の方を完済して解約すれば、借入残高だけでなく、借入件数も減らすことが可能です。

ただ、借入残高が少ないローンの方が、他のローンよりも低金利であるというケースは注意しましょう。

利息の負担を減らすためには、低金利なローンの契約を残しておいた方が得です。

新規申込をするカードローンが同程度、もしくはそれ以上に低金利であれば良いですが、そうでない場合には、どの商品を完済、解約すべきかをしっかりと検討しましょう。

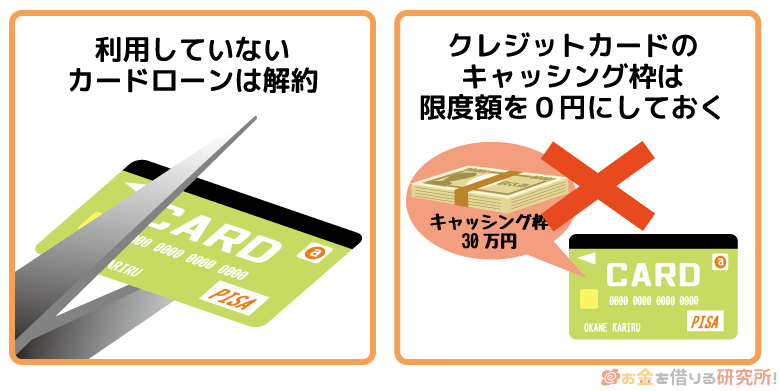

利用していないカードローンは解約しておく

過去に利用していたものの、現在は借入残高が0円のカードローンがある場合には、新規申込の前に解約しておくことをおすすめします。

カードローンは限度額までなら自由に借り入れができるため、たとえ借入残高が0円でも審査結果への影響はあるのです。

これはクレジットカードのキャッシング枠でも同様の扱いになります。

利用限度額の全額を借りているほどの影響はないにしても、申し込み時よりも借入残高が増えてしまうリスクがあるため、審査ではマイナス材料です。

そのため、利用予定がないカードローンは解約して、クレジットカードのキャッシング枠は限度額を0円に変更した方が良いでしょう。

ちなみに、借入残高が0円のカードローン、クレジットカードは新規申込時に他社借入として申告する必要はありません。

後ほど詳しく説明しますが、カードローン会社は信用情報機関へ契約状況の照会をするため、正確な他社借入件数、金額を把握できます。

それでも不安という方は、件数だけ入力して金額は0円で計算する、または、オペレーターに他社借入として申告の必要があるかを聞いてみるとより正確でしょう。

おまとめローンを利用して返済に専念する

他社借入が4件、5件とある場合、新しくカードローンを契約するのは非常に難しいです。

借入残高によって返済能力がとても低く評価されるというだけでなく、計画的な利用ができていないと見なされる可能性もあります。

そのようなケースでは通常のカードローンではなく、おまとめローンを利用することで返済に専念し、借入状況を改善していきましょう。

他社借入をおまとめローンによって一本化すれば、毎月の返済金額は減少し、適用金利が下がる可能性も高いです。

おまとめ後は、追加借入できず返済専用になるため、借入残高を増やしてしまう危険性はなく、返済に専念することができます。

また、おまとめローンはすでに借り入れがあることを前提とした商品なので、通常のカードローンよりも他社借入に対しては寛容です。

もちろん、ローンであることに変わりなく、返済能力が足りないと判断されれば審査には通りません。

加えて、すでに延滞して信用情報に傷がついてしまっているという人もおまとめすることはできないでしょう。

他社借入が多く徐々に返済が厳しくなってきているという人は、早めにおまとめローンの利用を検討してください。

他社借入状況をごまかすのはNG!嘘をついてもバレる理由

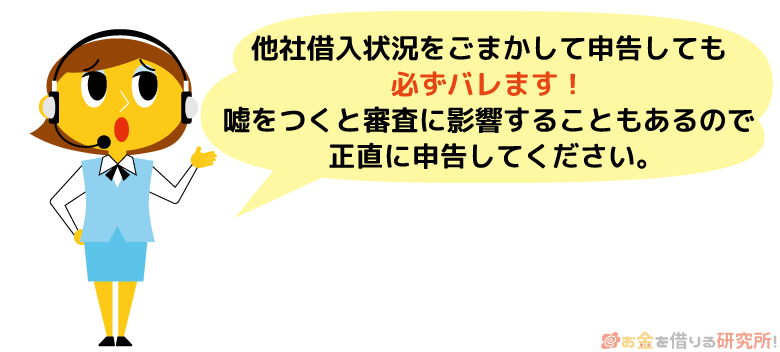

他社借入がカードローンの審査結果に影響すると聞くと、件数や金額を低く申告してできるだけ経済状況を良く見せたいと考える人もいるかもしれません。

しかし、他社借入状況をごまかすことはできないと思ってください。

たとえ嘘をついたとしても審査を行う金融機関は、正確な他社借入状況を把握する手段を持っているため必ずバレます。

カードローンをはじめとするローン、クレジットカード、信販会社を利用した分割払いなどはすべて信用情報機関で情報が管理されているのです。

それらの商品の契約状況、利用状況は各金融機関から信用情報機関へと共有されています。

そして、新たな申し込みがあったときにはそれらの情報を照会するため、申込者がどのような金融商品を契約しているのか、借入残高はいくらあるのかを正確に把握することが可能なのです。

他社借入での嘘は審査落ちの原因になる

他社借入で嘘をついても意味がないどころか、審査落ちの原因にもなるので注意してください。

また、故意に他社借入を低く申告したというケースだけでなく、間違った数字を申告してしまったときも同様です。

他社借入の件数や借入金額で嘘をつく人は信用できない

カードローンの審査では返済できるだけの能力があるかということの他にも、返済する意思があるのか、信頼できる人物なのかが見極められます。

他社借入で嘘をついたと金融機関に思われれば、信用を得ることはできないでしょう。

これは他社借入に限った話ではありませんので、申込内容で嘘をつくことは絶対にしてはいけません。

他社借入の状況を把握していない人はお金にルーズ

意図的に他社借入を低く見せたわけではなく、間違った件数、金額を入力してしまったというケースも要注意です。

金融機関側では、意図的なものなのか、単純な間違いなのかを判断することはできません。

また、他社借入がいくらあるのか、何社から借りているのかを把握していないと金融機関に思われればお金の管理ができない人、お金にルーズな人と判断されるでしょう。

正確な数字については金融機関が信用情報で確認を行いますが、申告時の件数、金額と一致していないと審査に落ちてしまうというわけではありません。

それでも、申告した数字と実際の数字に大きな差が出ないように注意してください。

他社借入は信用情報にいつまで記録が残る?

信用情報機関で管理されている情報には「登録期間」が存在します。

一定年数が経過した段階で自動的に古い記録は削除されていくのですが、他社借入に関してはいつまで記録が残るのでしょうか?

実は、信用情報の登録期間は、情報を管理している会社と登録内容によって異なります。

そのため、同じ商品でも早く消える情報があったり、同じ商品なのに会社によって情報が消える時期が違ったりするのです。

ただ、利用中の商品については、契約期間中はずっと信用情報に記録が残るという点が共通しています。

日本には、株式会社日本信用情報機構(JICC)、株式会社シー・アイ・シー(CIC)、全国銀行個人信用情報センター(KSC)という3社の信用情報機関があります。

会社によって登録期間の起算日などに若干の差がでる場合もありますが、ローンなどの利用・契約情報のだいたいの登録期間は以下の通りです。

信用情報の登録期間

| 登録内容 | 登録期間 |

|---|---|

| 契約・取引情報 | 契約期間中、および契約終了後5年間 |

| 申込情報 | 信用情報の確認日から6ヶ月間 |

| 延滞 | 延滞期間中、および延滞の解消から5年間 |

| 強制解約 | 契約終了後5年間 |

契約に至らなくても申し込みをしたという記録は6ヶ月間残り、その他の情報については5年間としているケースが多いです。

さらに、延滞については延滞期間中ずっと記録が残るため、他社借入で延滞がある場合には新規のローン審査は難しいでしょう。

すでに解消した問題であれば5年間で記録が消えるケースが多いですが、自己破産など官報という国の機関紙に掲載されるものだと、KSCにおいては10年が登録期間になります。

他社借入に延滞がある方は延滞の解消を優先し、過去に返済トラブルがあった方は自身の信用情報の開示手続きをしてみてください。

どのような情報がいつから記録されているのかが分かるため、逆算すれば記録が消えるまでの年数を求められます。

他社借入が分からないときはどうすれば良い?

現在、どこから、いくら借りているのかが把握できていないという方は、次の2つの方法で正確な金額を調べることができます。

他社借入を調べる方法

- 借入先で利用状況を照会する

- 信用情報の開示手続きをする

契約している会社は分かっているという人は、各社に電話で問い合わせる、もしくは、会員サイトにログインして利用状況を見てください。

また、借入残高があれば月に1度は返済しているはずです。

契約があっても借り入れがなければ申告が必須ではないため、過去1ヶ月に支払いをした金融機関の利用状況を調べれば他社借入について把握できます。

そして、2つ目の方法が信用情報機関で開示手続きをすることです。

前述したように、信用情報機関ではカードローンやクレジットカードの契約状況、利用状況のデータが管理されています。

自身の情報については開示手続きができるため、どこの会社と契約しているか、借入残高がいくらあるのかを調べることが可能です。

開示方法には郵送、窓口などもありますが、ネットであればすぐに確認できる信用情報機関もあります。

いずれの方法でも手数料がかかってしまいますが、他社借入だけではなく、返済トラブルが記録されていないかもチェックしたいという人にはおすすめです。

他社借入の件数が1件違ったり、金額が1万円違ったりしただけでは審査結果にまったく影響ありません。

ただ、申告内容と大きく異なる場合には、それが原因で審査に落ちてしまう可能性もあるので、他社借入についてはしっかりと把握してから申し込みをしてください。

他社借入があっても審査に通る!借入件数・金額に応じて適切な行動を取ろう

他社借入があるとカードローンの審査に通りにくくなりますが、客観的に見て返済能力を超えていないと判断されれば問題ありません。

そのため、1件、2件の他社借入であれば、審査通過の見込みは十分にあります。

収入が低い、非正規雇用であるなどで審査に不安を感じている方は、カードローン会社の公式サイトでお試し診断をしておくと安心です。

また、借入件数が3件、4件とある人は新規申込の前に、できるだけ借入件数、残高を減らす努力をしておきましょう。

他社借入は信用情報で確認されるため、申し込み時に低く申告しても、その嘘は必ずバレます。

他社借入があっても審査に通らないわけではありませんので、正直に申告してください。

他社借入の件数、金額に応じて適切な行動を取りましょう。

FP新井氏 ファイナンシャルプランナー新井智美氏のコメント

カードローンの審査で重要視されるポイントは、「安定した収入があるか」、「信用情報に問題がないか」、「返済を行うにあたり余裕はあるか」の3つであるといえます。他社からの借入状況をきちんと把握しておくことはもちろん、信用情報についても必ず事前に確認しておくとよいでしょう。信用情報機関へ開示請求を行うには若干の手数料がかかりますが、何もなければ安心しますし、もしなにかしらの事故情報があるのであれば、それを解消するための行動を起こすことが必要です。「利用していないカードローンの解約」や「残高が少ないものから返済していく」など自分ができることから一つ一つ行動し、万全な状態で審査に備えるようにしてください。