携帯スマホ料金を滞納してしまうと、どのようなリスクがあるかご存知でしょうか?

いわゆるガラケーと比べてスマホの通信料は高いので、支払いを忘れて滞納してしまったというだけでなく、金欠で支払いができなかったという人もいるのではないでしょうか?

「携帯電話が止まっても、そのうち料金を支払えば大丈夫でしょ?」と甘く考えているかもしれませんが、実は、スマホ料金の滞納には携帯が止まる以外にも様々なリスクがあるのです。

また、携帯電話の料金を滞納すると、その記録が信用情報に記載されるケースもあります。

そのため、携帯料金を滞納したのが原因で、将来、クレジットカードが作れなかったり、ローンを組めなくなったりするかもしれません。

この記事では、携帯料金を滞納するリスクと延滞を回避するためのコツについてまとめました。

どのようなリスクがあるのかを知り、携帯料金を滞納しない、できるだけ早い段階で延滞を解消するようにしましょう。

FP山崎氏

FP山崎氏 FP山﨑 裕佳子氏のコメント

今や、生活必需品となったスマホ。「携帯電話料金の支払いなんて、少しくらい遅れても大丈夫だろう?」と思ったことありませんか?本記事では、意外と知られていない「携帯電話料金滞納のリスク」について、わかりやすく解説しています。また同時にその解決方法もご紹介しています。誰にでも起こり得る身近な問題です。ご一読いただければ、「期日までの支払い」が、いかに重要であるかをご理解いただけるでしょう。

すぐに滞納を解消するなら

目次

携帯スマホ料金の滞納で起こる3つのリスクとは?

まずは、携帯料金の滞納で起こるリスクを見ていきましょう。

携帯料金を滞納するリスクは次の3つです。

携帯料金の滞納で起こるリスク

- 携帯電話(スマホ)の利用停止

- 延滞料金が加算される

- 携帯電話(スマホ)の強制解約

これらのリスクを回避するために、1日でも早く滞納している携帯料金を支払うことが重要になります。

それぞれのリスクについて以下で詳しく説明していきます。

1. 携帯電話(スマホ)の利用停止

携帯電話の料金滞納後、携帯がいつ止まるのかは気になるところだと思いますが、具体的なタイミングは携帯電話会社によって異なります。

携帯大手3社についてまとめてみました。

携帯電話会社の利用停止日

| 携帯電話会社 | 利用停止日 |

|---|---|

| docomo | 約4週間後 |

| au | 約2週間後 |

| ソフトバンク | 約2週間後 |

早ければ本来の支払期日の翌日利用停止になる可能性もありますが、一般的にはおおよそ2週間~4週間の間に利用停止になることが多いようです。遅くても1ヶ月以内には利用停止になると考えてください。

携帯が止まると契約している携帯電話会社の通信回線を使ってインターネットを見たり、携帯会社のドメインのメールを送ったりができなくなります。もちろん、電話をかけることもできなくなります。

自宅のインターネット回線や公衆無線LAN(Wi-Fi)などを活用すればネットを見たり、携帯電話会社のドメインではないフリーメール(GmailやYahoo!メール)やLINEなどのSNSアプリでメッセージを送ったりすることは可能ですが、利用できる場所はかなり限られるでしょう。

2. 延滞料金が加算される

携帯料金を滞納すると、本来の金額に延滞料金が加算されることになります。

延滞料金は定額ではなく、携帯電話会社ごとに決められている利率に応じて、延滞している金額の~%が加算される仕組みです。

また、機種代金を分割で支払っている場合には、電話料金(基本料金や通話料金など)と機種代金とで利率が異なることもあるため注意してください。

以下は各社に適用される遅延利率です。

遅延利率まとめ

| 基本料や通信料などの利用料金 | 機種代金など割賦金 | |

|---|---|---|

| 携帯大手3社(Docomo、Softbank、au)共通 | 年14.5% | 年3.0%(※1) |

※1 支払期限日が2020年3月までのものは6.0%を適用

具体例をあげて説明します。

携帯スマホの請求額14,000円/月

基本料+通信料 10,000円

機種代金 4000円

滞納期間 10日間

(基本料+通信料)10,000×14.5%÷365×10=39.72…

(機種代金)4000×3%÷365×10=3.28…

このように月14,000円の支払いを10日間滞納したとすると、通信料の延滞利息が約40円、機種代金の遅延損害金は約3円となり、10日後の支払い額は14,043円となるのです。

短期間の延滞であれば遅延損害金の額は少なく、負担も小さいと感じるかもしれませんが、油断してはいけません。延滞の期間が長くなると、次に説明する強制解約の危険性が出てくるのです。

なお、支払期日の翌日から起算して15日以内に滞納している電話料金を払えば、遅延損害金が免除されるケースもありますので、延滞に気が付いたらできるだけ早く支払いましょう。

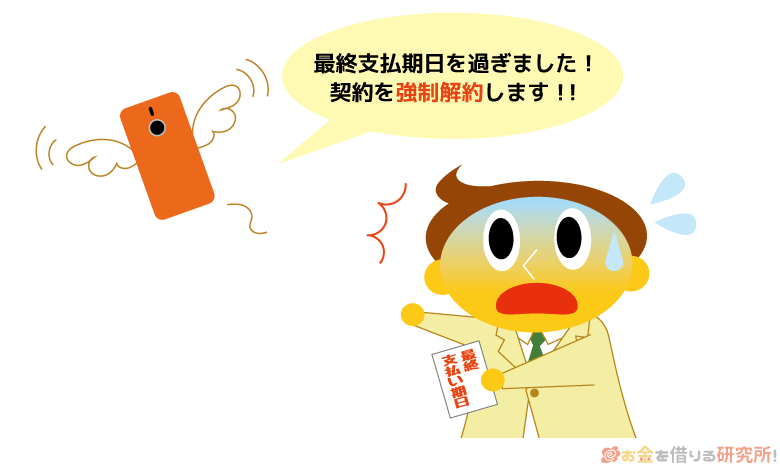

3. 携帯電話(スマホ)の強制解約

携帯料金を滞納していると、携帯電話会社から最終支払期日が記載されているハガキが送られてきます。

最終支払期日までに未払いになっている料金を収めれば、利用停止は解除されます。

しかし、その最終支払期日を過ぎてしまうと、携帯電話の契約そのものが強制的に解約されてしまうことになるのです。

利用停止のタイミングは携帯電話会社によって異なりますが、携帯が止まってから1ヶ月~3ヶ月ほどで強制解約されます。

ソフトバンクの場合利用停止から約2ヶ月後に契約解除の通知があり、通知に書かれた期日までに入金がなければ、翌日以降に強制解約となるのです。

ドコモは支払期日の翌月10日前後に支払い通知が届き、口座振替の場合は支払期日の翌月15日に再引き落としが行われます。

再引き落としでも支払いができなかった場合は、支払期日から25日前後に利用停止となり、支払期日から約2ヶ月後に強制解約されてしまうという流れです。

auでは、口座振替日の翌月10日に回線停止(利用停止)となり、回線停止の翌月25日頃に「契約解除予告」と書かれたハガキが届きます。

契約解除予告に記載された期日に支払いが完了しない場合は、すべての契約が解除となるのです。

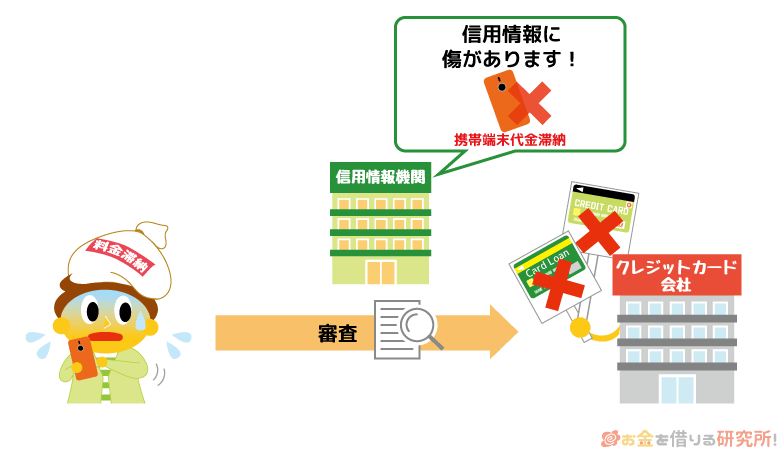

携帯電話(スマホ)の端末代金が分割払いだと信用情報にも影響するので注意

携帯電話料金を滞納すると、クレジットカードの発行やローンの審査に影響する場合があるので注意が必要です。

基本料金、通信料の滞納で生じる影響はその電話会社との契約内で済みますが、端末代金を分割払いしていると信用情報にも影響が出てきます。

信用情報とは、クレジットカードや各種ローンの契約に関する個人情報のことです。

端末代金を分割にして月々の電話料金と一緒に支払っているとあまり意識しないかもしれませんが、これは割賦販売であり、ローンを組んでいるのと同じ状態です。

具体的な影響ですが、もし新規にクレジットカードを作りたい、ローンを組みたい、携帯の新規契約や機種変更をしたいなどの場合、ローンの審査のためにあなたの信用情報が閲覧されることになります。

そこで、もし携帯料金(端末代金)に滞納があると、審査を通過できない可能性がでてくるのです。

日本には日本信用情報機構(JICC)、シー・アイ・シー(CIC)、全国銀行個人信用情報センター(KSC)の3つの信用情報機関が存在していますが、各社いずれか1つ以上の信用情報機関に加盟しています。

携帯電話会社が加盟している信用情報機関

| JICC | CIC | KSC | |

|---|---|---|---|

| docomo | ◯ | ◯ | – |

| au | – | ◯ | – |

| ソフトバンク | ◯ | ◯ | – |

携帯大手3社は、主に銀行などが会員になっているKSCには加盟していません。しかし信用情報機関は相互に提携関係にあるため、携帯端末料金の滞納が、その後のクレジットカードの申し込みやローンの審査に影響する場合があるのです。

「銀行のローン審査には影響しない」とは言い切れないため、携帯料金の滞納くらいと甘く考えてはいけないのです。

携帯スマホ料金の滞納が2ヶ月以上になると信用情報への影響大

「ブラックリスト」という言葉を聞いたことがあるかもしれませんが、これは信用情報に異動情報が登録されている状態の俗称です。

異動情報とは債務整理などの金融事故を意味し、携帯料金の滞納も2ヶ月以上になると異動情報に該当します。

厳密には「JICCでは3ヶ月以上」、「CICでは61日以上、または3ヶ月以上」の遅れで金融事故になるのですが、携帯料金の滞納については各社が共通で加盟しているCICを基準に考えた方が良いでしょう。

61日~3ヶ月と少し幅がありますが、基本的には2ヶ月を超えるとブラックリストに登録されると覚悟してください。

支払い日を1日でも過ぎてしまえば延滞となり、信用情報には少なからず影響が出ますが、2ヶ月以上の滞納になればその影響はかなり深刻になるでしょう。

異動情報として登録されると、5年間はその記録が消えません。かなり長い間影響が残ってしまうので注意が必要です。

信用情報に傷がつくとどうなる?

信用情報に傷がつくと次のような影響があります。

信用情報が傷つくことで生じる影響

- クレジットカードやカードローンの審査に通りづらくなる

- 住宅ローンや自動車ローンを組むのが難しくなる

- スマホの機種変更、新規契約時に分割払いができない

クレジットカードやカードローンの審査に通りづらくなる

身近な影響としては、クレジットカードを作れない可能性や、カードローン審査に通らなくなることが考えられます。

とくにクレジットカードが作れないとなると生活への影響は大きいでしょう。

異動情報が登録されている期間の新規契約は難しいと思ってください。

住宅ローンや自動車ローンを組むのが難しくなる

住宅ローンや自動車ローンを組む場合にも信用情報が利用されています。

クレジットカード、カードローンよりもこれらの審査は厳しいため、信用情報から異動情報が削除されるまでは住宅ローンや自動車ローンを組むことはほぼできないと考えましょう。

とくに数千万円の融資になることもある住宅ローンについては、審査基準がかなり厳しいといわれています。

携帯電話料金の滞納が1ヶ月以内であっても影響はあるので要注意です。

スマホの機種変更・新規契約時に分割払いができない

スマホなどの端末料金を分割払いにするためには割賦契約を結ぶことになりますが、この審査に信用情報が利用されています。

そのため今後、機種変更や新規契約をする場合には分割払いができず、一括払いで購入しなくてはならない可能性が高くなります。

しかし、10万円を超えるようなスマホもある中で一括払いしかできないとなると困りますよね。

ちなみに、携帯電話を強制解約された経験があっても、契約そのものを断られることは基本的にないです。

強制解約された携帯電話会社でも未払いになっている金額を清算すれば再契約できるでしょう。

携帯料金も長期間の滞納なら差し押さえの危険性あり!弁護士への相談も検討すべき?

携帯料金の滞納は一刻も早く解消すべきですが、失業などをきっかけに生活が苦しくなり、支払いができないというケースもあるでしょう。

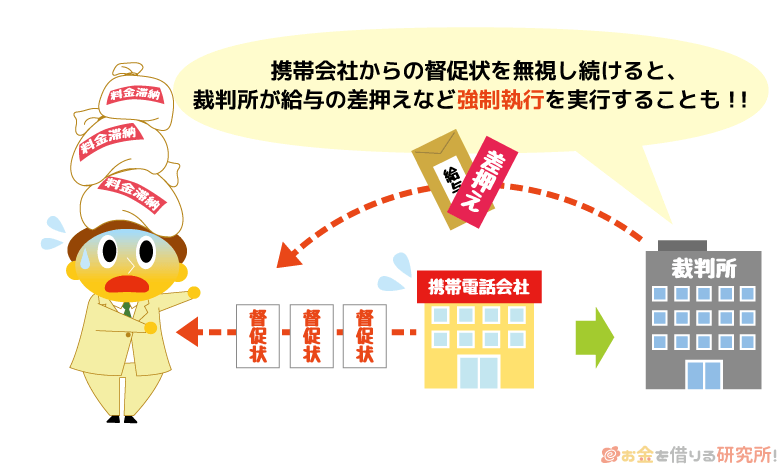

携帯料金の滞納も長期間になると、一般的なローンと同じように差し押さえの危険性があります。

携帯電話会社からの督促状ではなく、裁判所からの訴状が届いたら要注意です。

強制解約後に、携帯電話会社から届く督促状を無視し続けると、携帯電話会社が裁判所に訴えることなるでしょう。

すると裁判所から支払督促の訴状が届きますが、その訴状さえも無視し続けると、裁判所は携帯電話会社の主張を認めて、強制執行、つまり給料など財産の差し押さえを実行するのです。

数千円~数万円の携帯料金を回収するために差し押さえを求める裁判を起こすケースは稀ですが、可能性は0ではありません。

携帯電話の滞納をはじめとする経済状況全体として、差し押さえのような状況に陥る可能性があるならば、早めに弁護士に相談しましょう。

債務整理をすることで借金を減らしたり、返済期間を延長したりすることも可能です。

滞納した携帯(スマホ)料金の支払い方法

滞納してしまった携帯(スマホ)料金の支払い方法はキャリアによって違いますが、基本的には次のような方法で支払うことになるでしょう。

滞納した携帯料金の支払い方法

- コンビニ

- 各携帯電話会社のショップ

- ATM

- クレジットカード

- インターネットバンキング

- 銀行窓口

※支払方法によって手数料がかかります。

携帯電話会社から請求書が届いている場合には、コンビニなどに持っていけばレジで支払いができます。

また、請求書がなくても、各社の会員ページなどから手続きをすればインターネットバンキング、クレジットカードといった方法での支払いも可能です。

携帯電話会社のショップで滞納料金を支払うと比較的早く利用再開となりますが、その他の方法だと入金が確認できてから利用停止が解除されます。

すでに携帯が止まっている場合には、すぐに復活しないケースもあるので注意してください。

再開時期は入金方法や入金時間によって異なる場合があるため、各携帯電話会社の公式サイト(ソフトバンク、au)をご確認ください。

ドコモは公式サイトに記載していませんが、問い合わせたところコンビニやドコモショップで支払えば数分で利用可能とのことでした。金融機関窓口で払うと、支払確認に時間を要する場合があります。

携帯電話の料金を滞納しそう・延滞料金を支払う余裕がない場合の対処法

ここまで説明してきたように携帯電話料金を滞納することで様々なリスクが生じることをご理解いただけたでしょうか。

何より、ライフラインの1つといっても良い携帯電話が1日でも使えないとなれば困りますよね。

もし「携帯料金を滞納してしまいそう」「延滞料金を支払う余裕がない」という状況になってしまったら、次のような対処法を検討してください。

携帯料金の支払いに困ったときの対処法

- 家族や友人からお金を借りる

- ポイントなどでの支払いができないかを調べる

- 支払い方法をクレジットカードに変更して引き落とし時期を遅らせる

- 不用品をリサイクルショップやフリマアプリで売ってお金を作る

- 金融機関でカードローンを契約して携帯料金を立て替える

- 家族や友人からお金を借りる

もし頼れる家族や友人が近くにいるのであれば、お金を借りられないか頼んでみるのが早いです。

携帯電話が止められてしまいそうである状況をちゃんと説明すれば力になってくれるでしょう。ただ、家族や親しい友人が相手でもお金の貸し借りは人間関係のトラブルに繋がる危険性があります。

いくらを借りて、いつまでに返すのかを明確にして、トラブルにならないように注意してください。 - ポイントなどでの支払いができないかを調べる

月々の携帯料金の支払いは口座からの引き落としやクレジットカードなどで行なっている方が多いと思います。

プランによって月額料金は違いますが、スマホだと月1万円近い請求になる場合もあるでしょう。

もし各携帯電話会社のクレジットカードを持っているなら、買い物などで貯めたポイントを使って月々の携帯利用料金の支払いに充てることができます。

たとえばdocomoの場合、dカードというクレジットカードを発行しており、dポイントを1円として携帯電話の利用料金に充てることができます。

auはauPAYカードで集められるPontaポイントを、毎月の利用料金に活用可能(3000ポイントから)。ソフトバンクはソフトバンクカードで貯められるTポイントを使うことで、携帯電話の利用料金が支払えるのです。

基本的に1ポイント1円として利用できるので、支払い金額を減らすことができます。

ただし、ポイントの利用を申し込むタイミングによっては次回の引き落としに間に合わない可能性もあるので注意が必要です。

- 支払い方法をクレジットカードに変更して引き落とし時期を遅らせる

携帯料金を口座振替で支払う場合、携帯電話会社ごとに決められている支払い日に前月の利用分が引き落とされます。

そのため、原則として支払い日の前日までに口座に入金を済ませなくてはいけません。

一方、クレジットカードで支払いをする場合には、クレジットカード会社の振替日に引き落としが行われます。

例えば、3月分の料金は4月に請求されますが、実際に口座から引き落とされるのは5月のように支払いの時期を遅らせることが可能なのです。引き落としのタイミングは利用するクレジットカードによって異なるため、ご利用のカード会社にお問い合わせください。

またポイントでの支払いと同様に、支払い方法の変更が反映されるまでに時間がかかることがあります。

したがって、手続きした月は前月までと同じ支払い方法になることもあるので注意が必要です。 - 不用品をリサイクルショップやフリマアプリで売ってお金を作る

短期的にお金を作るのであれば、家にある不用品をリサイクルショップ、フリマアプリで売却するという方法もあります。

フリマアプリだとモノが売れてから口座に入金されるまでに数週間かかる一方で、リサイクルショップに直接持ち込むのであればその場でお金を受け取れます。

不用品がないと取れない方法ではありますが、数千円~1万円程度を作るのならおすすめの方法です。

- 金融機関でカードローンを契約して携帯料金を立て替える

ここまでに紹介した方法が難しいという方は、銀行や消費者金融のカードローンを使って携帯料金を立て替えるという選択肢もあります。

携帯料金の滞納が長期になっていると審査には通りませんが、滞納する前、短期間の滞納であればカードローンの審査に通る可能性は十分にあります。

消費者金融のカードローンなら最短30分~融資も可能で、無利息期間のある商品も多いです。

カードローンでお金を借りるときには利息が不安かと思いますが、無利息期間を活用することで1ヶ月程度は利息0円で借り入れできます。カードローンは審査で決まる限度額の範囲内で好きな金額を借りられるので、不足している金額だけを借りれば返済の負担は大きくなりません。

借りたお金に利息が発生する点はデメリットですが、他の方法と比べてスピーディに、そして確実に必要な金額を用意できる点がメリットでしょう。

ただしカードローンを使って携帯料金を立て替える方法は一時しのぎしかならず、もしカードローンの返済ができなければ、信用情報に傷がついてしまいます。

カードローンを利用する場合は、返済計画をしっかり立てるようにしましょう。

【まとめ】携帯料金の滞納は利用停止や強制契約になるリスクも!信用情報がブラックになる前に解消しよう

携帯料金を滞納していると携帯が止められてしまうだけでなく、強制解約されたり、信用情報に傷がついたりする危険性もあるので注意が必要であると紹介しました。

信用情報に長期滞納の記録がのこってしまうと、その後のあらゆるローン契約の審査において不利になってしまいます。

「たかが携帯料金」と支払いを疎かにするのではなく、携帯料金は期日までの支払いを心掛けましょう。

家族や友人から借りたり、カードローンで立て替えたりと、携帯料金の滞納を回避する手段はいくつかあります。

また最近ではドコモ、ソフトバンク、auの大手通信会社より、毎月の利用料金が低い格安スマートフォンも多くあるので、毎月の支払いが厳しいなら、格安スマホへの乗り換えも検討するとよいでしょう。

深刻な影響が出てしまう前に適切な対処法を取るようにしてください。

FP山崎氏 FP山﨑 裕佳子氏のコメント

携帯電話料金を滞納すると、様々なことに影響が及ぶ可能性があることをご理解いただけたと思います。いわゆるブラックリスト入りをしてしまうと、その履歴が5年間残ります。その後に滞納がなくても、5年間はクレジットカードを作ること、車のローンや住宅ローンを組むことが難しくなります。もし、携帯電話料金の支払いに負担を感じている場合は、料金プランの見直しや、格安スマホへの買い替えなども検討してみてはいかがでしょうか。