三井住友銀行 カードローンはメガバンクという安心感とローン契約機を使ったカード発行対応が早いことががメリットの銀行カードローンです。

メガバンクのカードローンと聞くと審査が厳しく融資までに時間がかかってしまうイメージもありますが、三井住友銀行 カードローンは最短で申し込みの当日に借り入れできます。※ 申込完了後の確認事項や本人確認書類の提出状況によって異なる場合があります。

もちろん、消費者金融よりもずっと低い上限金利でお金を借りられるため、返済の負担も抑えられるでしょう。

この記事では、三井住友銀行 カードローンの申し込みから契約までの流れ、借り入れや返済の方法について説明していきます。

申込方法、借入方法によって融資までにかかる時間が違うので、少しでも早く融資を受けたい人は利用方法を把握した上で、最適な申込方法・借入方法を選択してください。

目次

三井住友銀行 カードローンの3つの申込方法

三井住友銀行 カードローンを申し込むためには、わざわざ三井住友銀行の本店・支店の窓口へ行く必要はありません。

主な三井住友銀行 カードローンの申込方法は以下の3つです。

三井住友銀行 カードローンの申込方法

- インターネット申し込み(パソコン・スマホ・アプリ)

- ローン契約機からの申し込み

- 電話申し込み

申込方法が複数あると迷うかもしれませんが、基本的にはネット申し込みを選べば間違いありません。

パソコンだけでなく、スマホからの申し込みにも対応しており、24時間いつでもカードローンを申し込めます。

それでは、もう少し詳しくそれぞれの申込方法の特徴を見ていきましょう。

インターネット申し込み(パソコン・スマホ・アプリ)

インターネット申し込みは、パソコン、スマホ、アプリのいずれかからできます。

アプリは「三井住友銀行のカードローン」という名称で、各OSのアプリストアからダウンロード可能です。

これは三井住友銀行 カードローンの専用アプリなので、口座の管理ができる「三井住友銀行アプリ」とは違うものになります。

申し込みをした結果、審査に落ちてしまうとアプリをダウンロードする意味がないので、パソコンもしくはスマホからの申し込みをして審査通過後にアプリをダウンロードすると良いでしょう。

スマホからなら外出先でも申し込めますし、大きな画面で入力したい方はパソコンを使用すると良いでしょう。

ネット申し込みなら、ローン契約機の営業時間や電話の受付時間を気にする必要はありません。

深夜や早朝の申し込みは、審査対応時間(9:00~20:00 ※12月31日から1月3日を除く)になったらすぐ受け付けが行われ、審査が開始されます。

三井住友銀行内に設置されているローン契約機(ACM)からの申し込み

三井住友銀行は、銀行カードローンの中では珍しくローン契約機(略称:ACM)を完備しています。

大手の消費者金融では当たり前にあるローン契約機ですが、大手銀行カードローンだと三井住友銀行と三菱UFJ銀行のバンクイックくらいです。

ローン契約機は三井住友銀行内に設置されているので、必要書類を持参すれば契約機で申し込み、その場でカード受け取りができます。

ただし、ローン契約機で申し込みをするメリットは少なく、むしろ、来店の手間がかかったり、他人に契約機への出入りを見られる危険性があるなどのデメリットがあります。

カード発行したのに審査に落ちてしまい借り入れできないという可能性もあるので、ローン契約機は申し込みではなく、カードを受け取るときに利用するのがおすすめです。

ネット申し込みを行い審査に通過してから、ローン契約機へ足を運べば、カードを受け取った後、すぐローンカードで借り入れができます。

審査通過後、土日祝でもローン契約機でカードを受取れば18時まで(12月31日から1月3日を除く)利用できるので、すぐローンカードが欲しい人は営業時間内にカード発行の手続きをしましょう。

※ 店舗によって営業時間が異なる場合があります。正確な営業時間は三井住友銀行の公式サイトで確認してください。

電話による申し込み

ローン契約機やパソコン・スマホの操作に自信がないという方は電話で申し込みをすることもできます。

三井住友銀行 カードローンプラザへ電話をして、新規申込の旨をオペレーターに伝えましょう。

審査に必要な項目が聞かれるので、それに回答していけば申し込み完了です。

受付時間は9:00~20:00(12月31日から1月3日を除く)ですが、申し込み後、必要書類をネット経由で提出しなくてはいけません。※ 郵送・ローン契約機からのご提出も可能です。

電話だけですべての手続きができるわけではないので覚えておきましょう。

三井住友銀行 カードローンの申込条件

三井住友銀行 カードローンを利用するためには、以下の申込条件をすべて満たす必要があります。

三井住友銀行 カードローンの申込条件

- 申し込み時の年齢が満20歳以上、満69歳以下であること

- 原則安定した収入があること

- 保証会社の保証が受けられること

三井住友銀行 カードローンの保証会社はSMBCコンシューマーファイナンス株式会社です。

審査は仮審査と本審査の二段階で進み、仮審査では保証会社が申込内容、信用情報をもとに融資しても大丈夫かを判断します。

つまり、保証会社の保証が受けられるということは、カードローンの返済をしていくのに十分な能力があると認められたことになるのです。

保証が受けられるかどうかは申し込みをしてみないと分からず、最終的な判断は三井住友銀行が下すので、まずは、年齢と収入の2つの条件をクリアしているかを確認しておけば良いでしょう。

三井住友銀行 カードローンの金利と利用限度額

三井住友銀行 カードローンの金利は年1.5%~14.5%で、10万円~800万円までの借り入れができます。

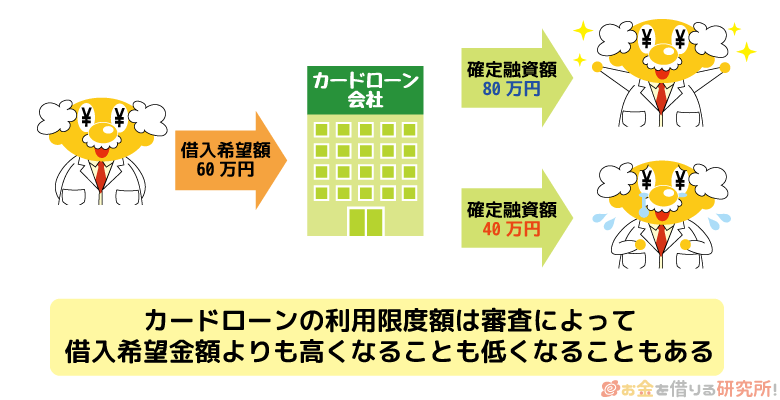

カードローンの申し込みをするときには借入希望金額を申告しますが、希望がそのまま通るわけではありません。

利用限度額は希望を参考にしつつ、審査によって決まるため、希望よりも低くなることも、高くなることもあるのです。

そして、三井住友銀行 カードローンは、利用限度額ごとに適用される利率が細かく決められています。

審査結果が良く、高い利用限度額で契約できる人ほど、低い金利が適用されやすくなるのです。

三井住友銀行 カードローンの金利と利用限度額

| 利用限度額 | 金利(年率) |

|---|---|

| 100万円以下 | 12.0%~14.5% |

| 100万円超 200万円以下 | 10.0%~12.0% |

| 200万円超 300万円以下 | 8.0%~10.0% |

| 300万円超 400万円以下 | 7.0%~8.0% |

| 400万円超 500万円以下 | 6.0%~7.0% |

| 500万円超 600万円以下 | 5.0%~6.0% |

| 600万円超 700万円以下 | 4.5%~5.0% |

| 700万円超 800万円以下 | 1.5%~4.5% |

以上のように利用限度額に応じて、適用される金利が段階的に引き下がっていく仕組みです。

例えば、利用限度額が100万円以下の場合、年12.0%~14.5%の間で適用される金利が決まります。

いきなり100万円を超える限度額で契約できる人は少数なので、まずはこの金利を目安として考えれば良いでしょう。

利用限度額100万円未満だと年18.0%での借り入れになることが多い消費者金融と比較するとかなり低い金利水準です。

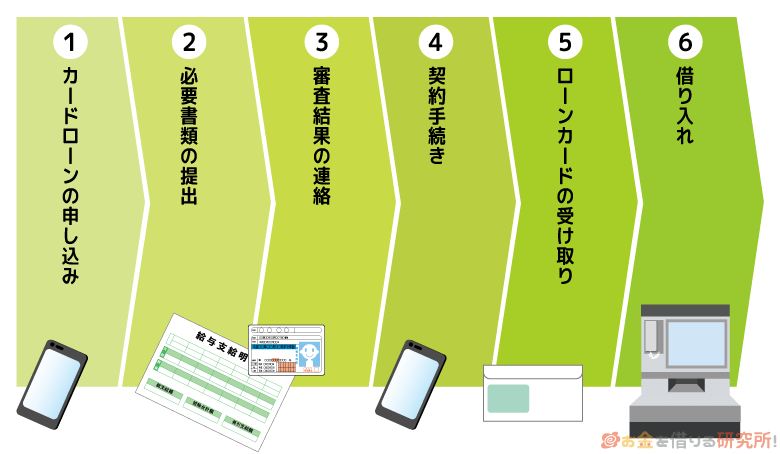

三井住友銀行 カードローンの申し込み~契約までの流れ6ステップ

三井住友銀行 カードローンを利用する流れを見ていきましょう。

記事の前半でも説明したように三井住友銀行 カードローンはローン契約機や電話での申し込みも可能です。

ただ、時間や場所を問わずに行えるネット申し込みがもっとも便利なので、今回はネット申し込みから契約へ至る流れを説明していきます。

1. カードローンの申し込み

まずは三井住友銀行 カードローンのホームページから申し込みを行いましょう。

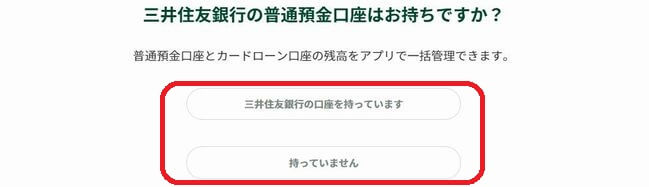

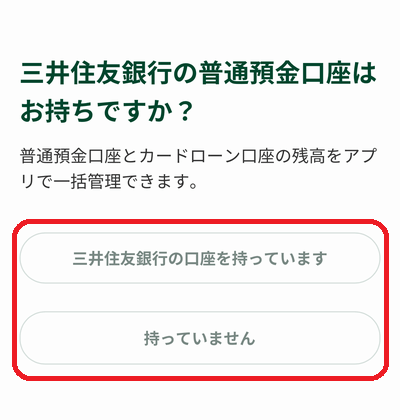

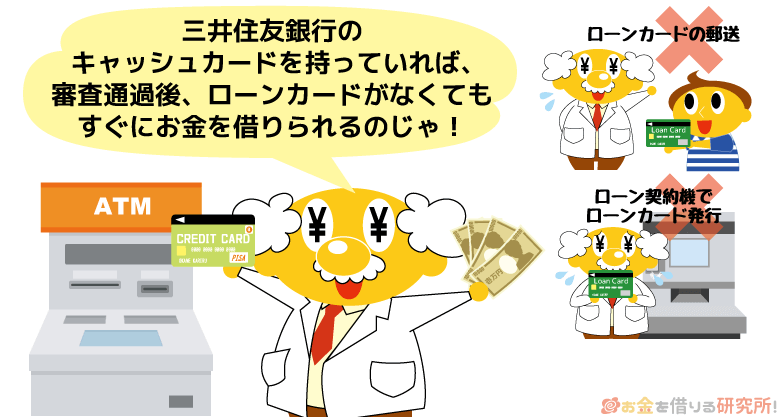

三井住友銀行に普通預金口座がなくても申し込めますが、すでに普通預金口座を持っている人はキャッシュカードでの借り入れができるため、郵送物が発生しないWEB完結で契約可能です。

普通預金口座がない場合は「本人確認」をオンラインですれば、WEB完結が可能です。

※ご契約後にローン専用カード等をご自宅へ郵送します。ローン契約機でローン専用カードを受け取る場合、もしくはカードレスを選択される場合は郵送物はありません。

「三井住友銀行の口座を持っています」、「持っていません」という2つの申し込みボタンがあるので該当する方を選択してください。

【PC】

【スマホ】

「三井住友銀行の口座を持っています」を選んだ方は、「SMBCダイレクトにログイン」を選び、すでにお持ちの三井住友銀行キャッシュカードを見ながら「店番号」「口座番号」「ログイン暗証」もしくは「キャッシュカードの暗証番号」を記入して、会員ページにログインし、手続きを進めてください。

「持っていません」を選択された場合は、申し込みフォームが表示されますので、画面に従って必要事項を記入していきます。

記入事項はほとんどが選択するだけなので、ほんの数分で記入できるでしょう。

2. 必要書類の提出

カードローンの申し込みが受け付けられると、三井住友銀行のカードローンプラザから書類提出の案内があります。

三井住友銀行 カードローンの公式サイトに「三井住友銀行 カードローン(目的別ローン)書類アップロードサービス」があるので、そこにアクセスして指示された書類を提出しましょう。

カナ氏名、生年月日、電話番号を入力した上で、本人確認書類、収入証明書類などの画像データをアップロードしてください。

三井住友銀行 カードローンの必要書類

| 本人確認書類 | ・運転免許証 ・パスポート※ ・マイナンバーカード ・住民基本台帳カード など |

|---|---|

| 収入証明書類 | ・給与明細書 ・源泉徴収票 ・税額通知書(納税証明書・所得証明書) ・確定申告書 |

※ 令和2年2月4日以降に申請されたパスポートには所持人記入欄が存在しないため、現住所が記載されている本人確認書類等を併せて提出してください。

利用限度額が50万円を超える場合には収入証明書類も必須になります。

50万円超の融資を考えている方は、上記のいずれかの書類を準備しましょう。

また、書類アップロード用ページには、書類を撮影するとき、画像をアップロードするときの注意点も書いてあるのでよく確認してください。

3. 審査結果の連絡

審査終了後、メール、または電話で審査結果が回答されます。

審査に通過したなら、メールに利用限度額や適用金利といった契約内容も記載されているので確認してください。

稀なケースですが契約内容に満足いかない場合には、審査通過後でも契約はキャンセル可能です。

三井住友銀行 カードローンプラザに電話をして、契約を辞退する旨を伝えてください。

4. 契約手続き

審査結果で提示された条件に問題がなければ、契約手続きをしていきます。

契約手続き用のURLが記載されたメールからホームページにアクセスしてネット上で契約を完了させるか、ローン契約機へ行き契約書類の記入とローン専用カードの発行を同時に行いましょう。

三井住友銀行に普通預金口座がありキャッシュカードで借り入れをする人や、カードレスを選んだ人はローンカードの受け取りが不要なので、次の項目を飛ばして「6. 借り入れ」へと進んでください。

5. ローンカードの受け取り

三井住友銀行に普通預金口座を持っていない人でカード受け取りを希望する方、普通預金口座は持っているがローン専用カードの発行を希望する人はカードをローン契約機か郵送で受け取りましょう。

すぐATMで借り入れをしたいという場合には、ローン契約機まで足を運びカード発行した方が早いです。

郵送だと自宅にカードが届くまで数日かかるため、契約手続き後すぐにATMからの借り入れはできません。※ オンライン本人確認を行うと、ローン専用カード受け取り前でもWEBで利用できます。

6. 借り入れ

契約手続きを完了して、ローンカードを受け取ったらお金を借りられます。

ローンカードは、三井住友銀行ATMだけでなく、提携コンビニATMでも使用可能です。

また、三井住友銀行に普通預金口座を持っている人は、インターネットバンキング(SMBCダイレクト)を利用することで振込融資も受けられます。

詳しくは、次の章で説明するので参考にしてください。

三井住友銀行 カードローンの借入方法3つ

審査に通過してカードローンの契約を済ませたら、実際にお金を借りていきましょう。

三井住友銀行 カードローンでは、次の3つの方法で借り入れできます。

三井住友銀行 カードローンの借入方法

- ATMでの借り入れ

- SMBCダイレクトを利用した振り込みでの借り入れ

- ATMでの振り込みによる借り入れ

ATMでの借入は、ローン専用カードまたはキャッシュカード兼用カードをお持ちの方が利用できる借入方法です。カードレスの方は利用できません。

SMBCダイレクトは三井住友銀行のインターネットバンキングサービスで、三井住友銀行の普通預金口座がなくても利用できます。

他行あての振込でも手数料は一律無料なので、他行の口座をメイン口座として利用している方でも利用しやすい借入方法と言えます。※ 電話またはローン契約機で事前申し込みが必要です。

また、ローン専用カードを持っている場合、一部のATMで別口座への振込が可能となっています。

それぞれの借入方法について、詳しく解説します。

1. ATMでの借り入れ

三井住友銀行 カードローンの契約後に受け取るカードをATMに挿入すれば、利用限度額の範囲内で自由に借り入れができます。

三井住友銀行ATMだけでなく、様々な金融機関のATMで借り入れできますが、ローン専用カードとキャッシュカード兼用カードでは使用できるATMが異なるので注意しましょう。

ここでは、ローン専用カードを想定して説明していきますが、キャッシュカード兼用カードについては、後ほど「三井住友銀行に口座を持っている場合に利用できるサービス」の中で詳しく説明するのでそちらを参考にしてください。

三井住友銀行 カードローンを利用できるATM

| ATM | 借り入れ 残高照会 |

返済 | 利用可能時間 |

|---|---|---|---|

| 三井住友銀行ATM | ◯ | ◯ | 8:00~23:00 |

| 提携コンビニATM ※1 |

◯ | ◯ | 0:00~24:00 |

| 提携金融機関ATM ※2 |

◯ | 非対応 | 要確認 |

※ 日曜日21時から、翌日月曜日7時まではシステムメンテナンスのため利用できません。

※ 設置場所によって営業時間が異なる場合があります。

※1 セブン銀行、ローソン銀行、イーネット以外のATMでは取引内容などが異なる場合があります。

※2 ゆうちょATMでは返済も可能です。

三井住友銀行ATMでお金を借りる

三井住友銀行ATMでは、無料で借り入れ・返済ができます。

審査通過後、平日、土日・祝日ともに8:00~23:00までが利用可能時間ですが、店舗によって営業時間が異なったり、店舗によってはATMを設置していなかったりすることもあるので注意してください。

基本的に三井住友銀行 カードローンのATMでの借り入れは千円単位です。

ただ、三井住友銀行の本支店に併設されているATMであれば、平日8:45~18:00に限って硬貨の取り扱いができるため、千円未満の利用もできます。

提携コンビニATMでお金を借りる

三井住友銀行 カードローンは以下の提携コンビニATMでも借り入れ・返済ができます。

- セブン銀行ATM

- ローソン銀行ATM

- イーネットATM

三井住友銀行ATMと同じように手数料は無料です。

また、原則24時間営業なので、深夜や早朝の利用にも対応しています。

三井住友銀行ATMの営業が終了する23時以降は、提携コンビニATMを利用すると良いでしょう。

その他の提携金融機関ATMでお金を借りる

三井住友銀行 カードローンは、その他の提携金融機関ATMでも利用できます。

ゆうちょATMでは借り入れ・返済の両取引に対応しており、利用手数料も無料です。

しかし、それ以外のATMでは、各金融機関所定の手数料がかかる上に返済はできません。

その他の提携金融機関ATMを利用するなら、できるだけゆうちょATM以外は使わない方が良いでしょう。※カードレスを選択の場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません。

2. SMBCダイレクトを利用した振り込みでの借り入れ

三井住友銀行 カードローンで振込融資を受けるためには、SMBCダイレクトの利用が便利です。

事前に利用登録をすれば、三井住友銀行の普通預金口座の有無に関係なく、SMBCダイレクトが利用できます。

カードローン口座の契約ができたら、カードローン口座と同じ名義の普通預金口座を振込先に登録することで、振込融資が受けられるようになるのです。

振込融資を受ける際は、SMBCダイレクトにログイン後、メニューから「カードローン」を選択しましょう。

融資を受けたい金額を指定して、取り引きを確定させれば、振込先として登録した普通預金口座へと指定の金額が振り込まれます。

手数料は他行あてでも無料なので、SMBCダイレクトを利用できる人はぜひ活用してください。

3. ATMでの振り込みによる借り入れ

あまり利用する機会はないかもしれませんが、ローンカードを使用して振り込みの手続きをすることもできます。

ローンカードをATMに挿入し、希望の取り引きで「カードによるお振込」を選択しましょう。

自身のカードローン口座から指定した金融機関への振り込みを借り入れによって行えます。

ただし、この方法で借り入れをするときは、いくつか注意点があります。

まず、ATMでの振り込みによる借り入れができるのは、ローン専用カードを三井住友銀行ATM、ローソン銀行ATM、イーネットATM、その他提携金融機関のATMで利用した場合だけです。※ 一部利用できないATMもあります。

キャッシュカード兼用カードや、セブン銀行ATM、ゆうちょATMだと手続きできません。

そして、振り込みにかかる手数料は利用者負担になります。

SMBCダイレクトでカードローン口座から普通預金口座へ振り込むのとは違い、取り引きのたびに手数料がかかるので注意してください。

ローンカードで現金を借り、振り込み手続きをするというのを1つの手続きで行えますが、利用するシチュエーションは限られてくるでしょう。

三井住友銀行 カードローンの返済方法

三井住友銀行 カードローンには、以下の4つの返済方法があります。

三井住友銀行 カードローンの返済方法

- ATM返済

- 振込返済(SMBCダイレクトでの返済)

- 口座から引き落とし返済

返済日は5日・15日・25日・末日から選ぶことができるので、給料日の直後などお金に余裕のあるタイミングを選択するのがおすすめです。

指定した日付が祝日などで銀行休業日だと、返済は翌営業日になります。原則として返済期日の前日までに返済の手続きをしましょう。

ただし、口座引落はすべての人が利用できるわけではありません。口座振替には三井住友銀行の普通預金口座が必要です。また、普通預金口座を返済用預金口座に登録する必要があります。※ インターネットバンキングでの申し込み、または普通預金キャッシュカードを利用して、ローン契約機で申し込みをした場合は自動的に返済用預金口座が登録されています。

三井住友銀行に口座を持っていない方は、ATM返済か、振込返済(SMBCダイレクトでの返済)のどちらかになります。

振込返済の手数料は利用者負担になるので、手数料を節約したい場合は、三井住友銀行ATMや提携コンビニATMからローンカードを使って返済してください。

三井住友銀行に普通預金口座を持っている場合に利用できるサービス

三井住友銀行 カードローンは、三井住友銀行に普通預金口座がなくても申し込めます。

ただ、普通預金口座を持っていることで、より便利に三井住友銀行 カードローンを利用できるのです。

ここでは、三井住友銀行に普通預金口座を持っている場合に利用できるサービス、メリットを紹介していきます。

三井住友銀行キャッシュカードでの借り入れ

三井住友銀行 カードローンでは、ローン専用カードも発行できますが、三井住友銀行のキャッシュカードにローン機能を追加することも可能です。

ローンカードを郵送やローン契約機で受け取る手間がなく、お手持ちのキャッシュカードですぐ借り入れできます。

さらに、ローン専用カードを持たないので、カードが見つかって、家族に借り入れしていることが知られる心配もありません。

ただし、ローン専用カードとキャッシュカード兼用カードでは、利用できるATMが異なるので注意してください。

キャッシュカード兼用カードが利用できるATM

| ATM | ローン専用カード | キャッシュカード兼用カード |

|---|---|---|

| 三井住友銀行ATM | ◯ | ◯ |

| 提携コンビニATM | ◯ | ◯ |

| ゆうちょATM | ◯ | 利用不可 |

| 提携金融機関ATM | 借り入れのみ | 利用不可 |

キャッシュカード兼用カードだと、利用できるのは三井住友銀行ATM、提携コンビニATMだけです。

利用手数料は無料ですし、提携コンビニATMも利用できるため不便ではないでしょうが、ローン専用カードとの違いを覚えておきましょう。

自動融資サービス

三井住友銀行 カードローンの返済用口座に三井住友銀行の普通預金口座を設定した場合、自動融資(バックアップ)サービスが受けられます。

自動融資とは、残高不足によって引き落としができない場合、自動的に不足額をカードローン口座から借り入れてくれるサービスです。

クレジットカードや公共料金の引き落としで残高不足が起きたときに自動的に融資が実行されますが、以下のケースでは自動融資の対象外になるので注意しましょう。

自動融資サービスの対象外になるケース

- カードローンの返済

- 利用限度額を超える自動融資

- 積立定期などの預金への自動融資

- 投信自動積立への自動融資

- 国際キャッシュカードの利用分

- ジェイデビットの利用分

などなど

【まとめ】三井住友銀行 カードローンはネット申し込み+ローン契約機が便利!SMBCダイレクトを併用すれば振込融資にも対応

三井住友銀行 カードローンの申し込みから契約までの流れを紹介してきましたが、お金を借りるイメージはできたでしょうか?

銀行からお金を借りると聞くと手続きが面倒な印象を持つかもしれませんが、そんなことはありません。

三井住友銀行 カードローンは24時間いつでもネット申し込みできますし、ローンカードの受け取りもローン契約機で行えます。

三井住友銀行 カードローンは、銀行の中では比較的、対応が早いカードローンです。

スムーズに手続きが進めば、最短当日に融資が受けられるでしょう。※ 申込完了後の確認事項や本人確認書類の提出状況によって異なる場合があります。

また、三井住友銀行に口座を持っている人はキャッシュカード兼用カードを選択できる、口座引き落としの自動返済ができるといったメリットもあります。

三井住友銀行 カードローンの申し込みや契約には口座不要ですが、口座があればもっと便利に借り入れや返済ができるのです。審査通過後は、カードローン口座が開設される為、口座なしの状態で利用できるというわけではございません。

この記事を参考にしながら、あなたにあった申込方法、借入方法を選んでください。