「信販会社」とは何かを知っていますか?

「クレジットカード会社のことでしょ?」と思うかもしれませんが、実は、信販会社とクレジットカード会社は必ずしも一緒のものではありません。

信販会社とは主な事業として販売信用を営んでいる会社を指すのですが、「販売信用」と言われてもピンと来ませんよね。

そこで、この記事では信販会社がどのような業務をしているのか、クレジットカード会社や消費者金融との違いは何なのか、代表的な信販会社と扱っている商品について分かりやすく説明していきます。

目次

信販会社とはどんな会社?

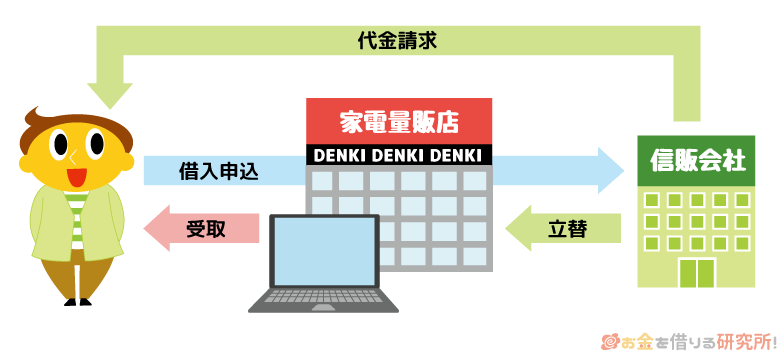

販売信用とは「信販会社などが消費者の商品代金の支払いを立て替えるサービス」です。

分割払い・後払いをイメージすると良いでしょう。

例えば、家電量販店でパソコンなどを購入する際に、そのお店が提携している信販会社のローンを利用できる場合があります。

このようなサービスは、信販会社が「この人は返済する能力も返済する意思もある」と信用すること(信用供与)で成り立ちます。

ローンを組んだ消費者が立て替えた代金をしっかりと払ってくれると信用しているからこそ、信販会社は買い物代金を立て替えてくれるのです。

消費者にとっては、手元にお金がなくても買い物ができる、大きな買い物がしやすいというメリットがあります。

そして、店舗としても、高額な商品を消費者に購入してもらいやすくなります。

また、信販会社を通して分割払いにした場合でも、店舗には商品代金が信販会社から一括で振り込まれるケースが多いのでお店側のデメリットにはなりません。

一方、信販会社は買い物代金を立て替える代わりに、その金額に応じた手数料を徴収します。ローンを組む場合には金利(利息)という形で手数料が消費者から徴収されるのです。

詳しくは次章で説明しますが、クレジットカードの発行も信用供与を利用した信販会社の業務の1つです。

クレジットカードでの買い物は、決済金額に応じた手数料が加盟店から徴収されるほか、消費者側もカードによっては年会費が必要だったり、3回以上の分割払いには利息が発生したりします。

このような手数料が信販会社にとっての利益になるのです。

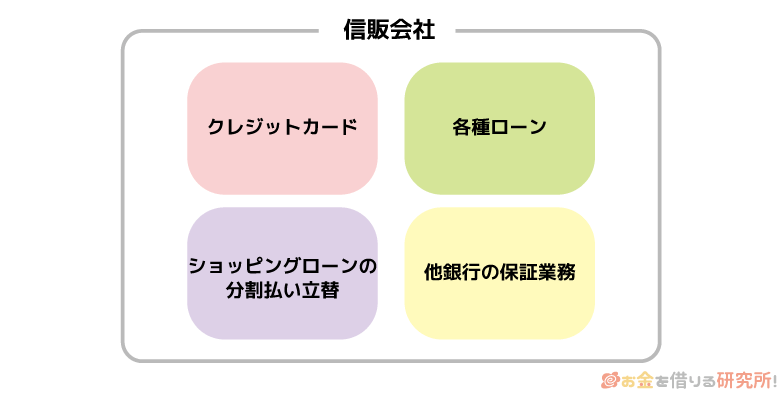

信販会社の4種類の主な業務内容

次に信販会社の業務内容をチェックしていきましょう。

信販会社は様々な業務を行なっているケースも多いのですが、次の4つが主な業務内容になります。

信販会社の4種類の主な業務内容

- クレジットカードの発行

- 各種ローンによる融資

- ショッピングローンによる分割払いの立て替え

- 銀行など他社での保証業務

もちろん、会社によっても業務内容に違いはあります。ただ、名前を聞いたことがあるような大手の信販会社であれば、4つすべての業務を行なっていることも多いです。

まだ、信販会社のイメージがつかめていない方は、業務内容で具体例を確認すると分かりやすいでしょう。

- クレジットカードの発行

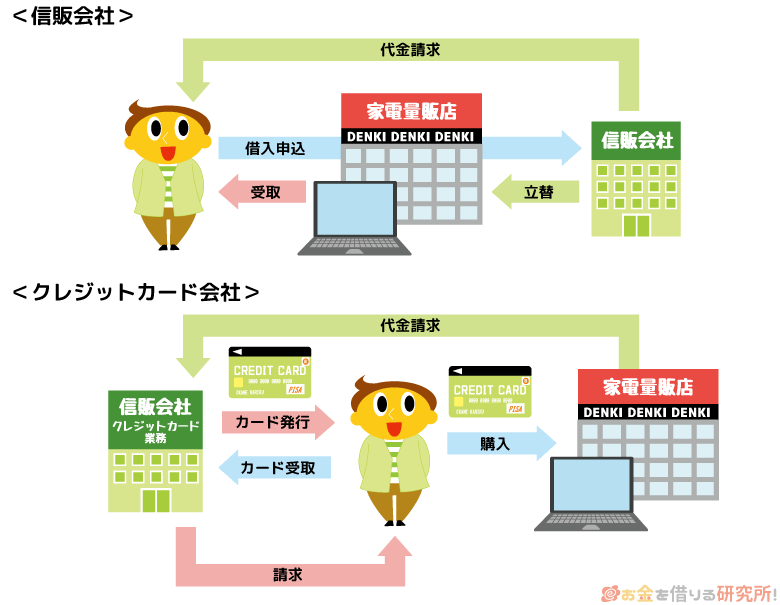

「信販会社=クレジットカード会社」というイメージが強いのは、多くの信販会社でクレジットカードを扱っているからです。

例えば、三井住友カードやオリエントコーポレーション(オリコ)などは有名ですよね。

少し専門的な用語になりますが、クレジットカードでの取り引きを「包括信用購入あっせん」といいます。

そして、クレジットカードのサービスを提供するためには、割賦販売法という法律にもとづき「包括信用購入あっせん業者」として登録を受けなくてはいけません。

先ほども説明しましたが、クレジットカードには入会金・年会費がかかったり、一括払い・2回払い以外では利息が発生したりします。

また、加盟店は決済金額などに応じて、信販会社へ手数料を納めます。

クレジットカードは一度発行してしまえば、大きな負担なく、利用者がいる限りは安定して収益を生み出しやすいでしょう。そのため、クレジットカード業務を行なっている信販会社は多いのです。

- 各種ローンによる融資

実は、信販会社ではローンも扱っています。

ローンというと消費者金融や銀行のイメージが強いかもしれませんが、カードローンや目的別ローンを扱っている信販会社も多いのです。

ちなみに、信販会社の行うクレジットカードや分割払いのサービスは割賦販売法という法律にもとづきますが、ローンは貸し付けになるため貸金業法という別の法律にもとづいて、貸金業者としての登録を受けます。

そのため、貸し付けをしない信販会社であれば、貸金業者としての登録を受ける必要はありません。

信販会社のカードローン

カードローンは審査によって決まる限度額の範囲内であれば、自由に借り入れできるタイプのローン商品です。

例えば、限度額10万円でカードローンを契約した場合、10万円の限度額に達しない限り、いつでも、好きな金額をATMから引き出せます。

返済はリボ払いという分割払いで、利用残高によって月々の返済額が決定するというのが一般的です。

また、最低返済額以上なら自由に返済額を増やすこともできるので、毎月の負担を抑えて長期で返していくことも、利息を節約するために短期で完済することもできます。

信販会社で扱っているクレジットカードにキャッシング機能を付帯させることでお金を借りることもできますが、それは、あくまでも付帯サービスの1つです。

そのため、お金を借りるのであれば、クレジットカードのキャッシングではなく、借入専用のカードローンを使った方が金利などの条件は良く、使いやすいでしょう。

信販会社の目的別ローン

目的別ローンとは、決まった目的にのみ利用でき、繰り返しの借り入れはできないタイプのローンのことです。

自動車ローンや教育ローンをイメージすると分かりやすいでしょう。自動車ローンであれば、新車の購入費用などに借りたお金の使い道が限定され、借りられる金額はその購入費用の範囲内になります。

資金使途が原則自由で、限度額内で繰り返し利用できるカードローンとは異なるタイプのローンなのです。

会社によって様々な内容の目的別ローンを扱っていますが、以下が代表的なものになります。

主な目的別ローン

・自動車ローン

・メディカルローン(医療ローン)

・教育ローン

・おまとめローン

・リフォームローン目的別ローンの資金使途は商品によっても異なるので、事前に確認するようにしてください。

例えば、同じ自動車ローンでも、新車の購入にのみ利用できるもの、中古車やパーツの購入、修理などにも利用できるものがあります。

途中で必要な金額が増えたり、似たような使い道でお金が必要になったりした場合でも、新たにローンを組まないといけません。

また、目的別ローンは繰り返しの借り入れはできないので、最初に必要な金額を一括で融資してもらったら、後は返済だけを行い完済した時点でローンは解約です。

カードローンと比べて利便性は劣りますが、毎月の返済額が一定で、契約期間は決まっているため返済計画が立てやすいという特徴があります。

- ショッピングローンによる分割払いの立て替え

先ほど説明したような信販会社を通した分割払いをショッピングローンやショッピングクレジットといいます。

クレジットカードでの取り引きは「包括信用購入あっせん」である一方、ショッピングローンは「個別信用購入あっせん」です。

クレジットカードでも分割払いは可能ですが、ショッピングローンによる分割払いとは大きな違いがあります。

ショッピングローンは取引単位での契約になるため、分割払いで購入する商品ごとに申し込み、審査、契約が必要になるのです。

そのため、ショッピングローンなどは「個別」信用購入あっせんといいます。しかし、クレジットカードであれば、一度審査に通過していれば、その契約内容の範囲で簡単に分割払いできます。

この個別信用購入あっせんのサービスを提供するためには、割賦販売法にもとづき個別信用購入あっせん業者としての登録が必要です。

- 銀行など他社での保証業務

信販会社では分割払いや融資などの信用供与のために、消費者の返済能力を審査するノウハウを持っています。

そのため、銀行などの金融機関で保証会社を務めている信販会社も多いです。

保証会社の主な仕事は次の2つです。

保証会社の主な業務

(1)返済能力の審査代行

銀行などのローンでは仮審査を保証会社が代行し、銀行が本審査を行うというケースが多いです。

保証会社は審査を代行することで、銀行などから手数料を徴収します。(2)貸し倒れの際の代位弁済

仮審査に通った人が返済できなくなった場合、保証会社が銀行に対して返済をします。

これを代位弁済といい、その後、利用者は保証会社に対して返済をしていくことになるのです。また、銀行のローン以外にも、一部の消費者金融や、賃貸契約時の保証を行うケースもあります。

いずれの場合も、保証手数料を徴収する代わりに、万が一の場合のリスクを負うという仕組みです。

信販会社とクレジットカード会社の違いは何?

信販会社の業務について説明してきましたが、クレジットカードを発行するというのは、信販会社の業務の1つです。

この記事では信販会社の4つの業務を紹介しましたが、その中でもメインになるのがショッピングクレジット、そして各種ローンです。

信販会社以外にも、クレジットカードを発行している会社は多く、例えば、百貨店、家電量販店、銀行などでもクレジットカードは扱っています。

あえて、クレジットカード会社という場合には、ショッピングローンなどはなく、主にクレジットカードを扱っている会社と考えると良いでしょう。

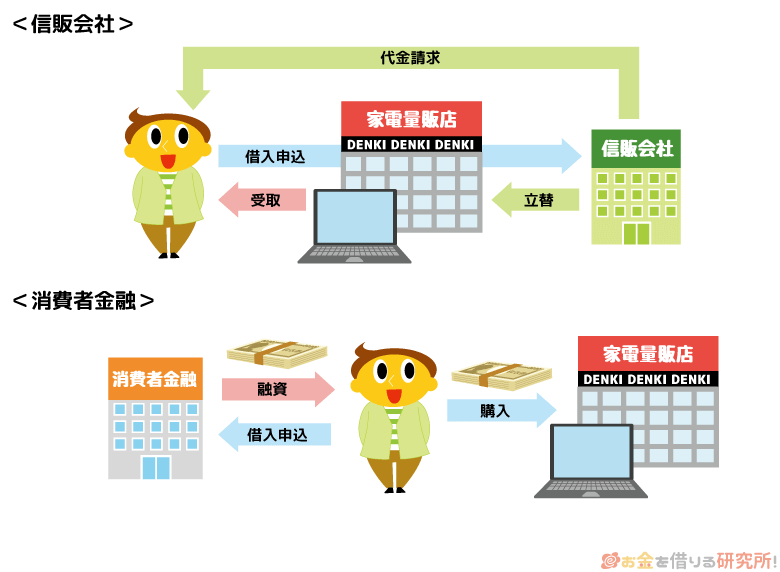

信販会社と消費者金融の違いは何?

ここまでの内容でだいたい理解できたかと思いますが、信販会社のサービスは商品代金の立て替えで、直接的にお金を貸しているわけではありません。

消費者金融はお金を貸すことがサービスなので、その点が大きく異なるのです。

また、信販会社の業務の多くは割賦販売法にもとづいて行われ、経済産業省の管轄になります。

一方、消費者金融は貸金業法にもとづき、金融庁の管轄です。

ただし、信販会社でも、クレジットカードのキャッシング枠、カードローンなどを扱う場合には、貸金業法にもとづき貸し付けをします。

信販会社の歴史

大手の信販会社は実に様々な業務を行なっていますが、最初からこのような幅広いサービスを展開していたわけではありません。

ここでは、簡単に現在のような信販会社の形に至るまでの歴史を紹介したいと思います。

信販会社が誕生した初期は、チケットやクーポンを利用した割賦販売(分割払い)のサービスを提供していました。

日本で最初の信販会社といわれているのが、1951年設立の日本信用販売株式会社です。

日本信用販売株式会社は、その後、日本信販株式会社に社名を変え、UFJカードとの統合などを経て、現在は三菱UFJニコス株式会社となっています。

最初はクーポンなどを介した割賦販売のサービスでしたが、その後、ショッピングクレジットによる分割払いの取り扱いを開始します。

そして、クレジットカードによる商品代金の立て替え、キャッシングサービスの提供と事業内容を拡大していくのです。

代表的な信販会社一覧

信販会社に分類される会社はたくさんありますが、ここでは代表的な信販会社に加えて、クレジットカードや銀行保証なども行なっている大手カード会社もあわせて紹介していきます。

代表的な信販会社

- 株式会社オリエントコーポレーション

- 株式会社ジャックス

- 株式会社セディナ

- 株式会社アプラス

- オリックス・クレジット株式会社

- 株式会社ジェーシービー(JCB)

- 株式会社クレディセゾン

- 三菱UFJニコス株式会社

- 三井住友カード株式会社

- アコム株式会社

- ライフカード株式会社

それぞれの会社の主な事業内容や商品も紹介しますが、基本的に分類方法は各社の公式ホームページの記載に従っています。

そのため、会社によって分類の仕方が異なることもあるので、その点だけ注意してください。

株式会社オリエントコーポレーション

オリコという略称でも有名なのがオリエントコーポレーションです。

ショッピングクレジット以外にも、クレジットカード、銀行の保証業務など様々な事業を行なっています。

アップル公式サイトでローンを組むときの提携先でもあるため、オリコを通してパソコンなどを分割払いにした経験がある人も多いのではないでしょうか?

また、オートローン(自動車ローン)が主力商品になっていて、日本だけでなく、アジアでも事業を拡大しているようです。

オリエントコーポレーションの主な事業内容

- オートローン

- ショッピングクレジット

- クレジットカード

- 銀行保証

- 決済・保証

- EC決済

・リフォームファミリーローン

・入居費用クレジット

・学費サポートプラン

・運転免許クレジット

・Wedding Support Plan

・Webデンタルクレジット

・Orico Card THE POINT

・Premium Gold

・EX Gold for Biz

株式会社ジャックス

クレジットカードのイメージが強いジャックスも、各種ローンや銀行保証を扱っています。

新事業としては決済事業もしており、中国発の決済サービスであるアリペイを導入するなど、積極的にインバウンド向けのサービスを展開しています。

また、子会社になりますが、各種保険の販売やリースなども行なっています。

ジャックスの主な事業内容

- クレジット事業

- カード事業

- ファイナンス保証

- ペイメント事業

・オートローン

・リフォームローン

・ブライダルローン

・企業間決済サービス(BtoBローン)

・リース保証

・クレジットカード

・プリペイドカード

・家賃保証サービス

・集金代行サービス

・月額利用料立替サービス

株式会社セディナ

セディナはSMBCグループで、クレジットカード、ショッピングクレジットなど様々な決済サービスを提供しています。

もともとはOMCカード、セントラルファイナンス、クオークの3社が合併することで2009年にセディナが誕生しましたが、2019年4月に三井住友カード株式会社の完全子会社となりました。

セディナといえばクレジットカードだと思いますが、カードローンも扱っています。

セディナの主な事業内容

- カード事業

- 信販事業

- ソリューション事業

・提携クレジットカード

・プリペイドカード

・カードローン

・ショッピングクレジット

・オートローン

・オートリース

・リフォームローン

・ソーラーローン

・銀行保証

株式会社アプラス

他の3社と比べると若干知名度は劣るかもしれませんが、アプラスはSBI新生銀行グループの信販会社です。

1956年に「大阪信用販売株式会社」という名称で設立され、もともとはクーポン事業を行なっていました。

その後、ショッピングクレジット、キャッシングサービスと業務内容を広げ、1972年に全国展開を開始したのを機にクレジットカードも扱うようになっています。

現在のアプラスという商号に変更されたのは1992年のことで、2004年からSBI新生銀行と全面提携しています。

アプラスの主な事業内容

- ショッピングクレジット事業

- カード事業

- ペイメント事業

・ショッピングクレジット

・オートクレジット

・回収金保証

・クレジットカード

・提携カード

・カードキャッシング

・コンビニ集金代行サービス

・家賃サービス

・プリペイドカード

オリックス・クレジット株式会社

オリックス・クレジットはもともとファミリー信販という会社で、オリエント・リース(現オリックス)とフランスの信販会社であるセテレム社との合併企業でした。

1979年の設立後、会員向けにキャッシングのサービスを開始し、現在ではカードローンがメインの事業になっています。

現在も扱われている「VIPローンカード」は1987年に誕生し、その当時は、無担保ローンでありながら最大100万円までの融資に対応していると人気だったそうです。(現在のVIPローンカードは最大800万円までの融資に対応しています。)

カードローンの他にも、個人向け融資の経験を生かして信用保証などの事業も展開しています。

オリックス・クレジットの主な事業内容

- カードローン

- 目的別ローン

- 信用保証事業

- モーゲージバンク事業

- アウトソーシング事業

・VIPローンカード

・VIPローンカード BUSINESS

・カードレスVIP

・VIPフリーローン

・ゴルフ会員権購入ローン

・教育ローン

・ブライダルローン

株式会社ジェーシービー(JCB)

ジェーシービーは自社でクレジットカードを発行するだけでなく、日本発のクレジットカードブランドとしても有名ですね。

ジェーシービーのオリジナルカードは持っていなくても、JCBブランドのカードを所持しているという方は多いのではないでしょうか?

ちなみに、JCBのカードは全世界23の国と地域で発行されているそうです。(2019年3月末日時点)

まさに、日本を代表するクレジットカード会社といって良いでしょう。

ジェーシービー(JCB)の主な事業内容

- クレジットカード業務

- 融資業務

- 信用保証業務

- 集金代行業務

株式会社クレディセゾン

会社の設立は1951年と50年以上も前で、1976年には西武百貨店と資本提携を結び、旧西武流通グループ内での信販事業を行なっていました。

その後、リース事業なども展開し、現在のクレディセゾンという社名になったのは1989年のことです。

有効期限のない「永久不滅ポイント」はテレビCMや西武百貨店内の広告で見たり、聞いたりしたことのある方も多いのではないでしょうか?

また、融資にも力を入れており、カードローンの他に、様々な目的別ローンも扱っています。

クレディセゾンの主な事業内容

- 決済ビジネス

- ソリューションビジネス

- ファイナンスビジネス

- デジタルマーケティング

- アジアビジネス

- 資産運用ビジネス

・クレジットカード

・プリペイドカード

・デビットカード

・リース&レンタル事業

・信用保証事業

・フラット35

・家賃保証

・各種ローン

三菱UFJニコス株式会社

信販会社の歴史でも紹介しましたが、日本初の信販会社である日本信販が現在は三菱UFJニコスとなっています。

日本信販時代には、ショッピングクレジット、クレジットカードに次いで、1989年にカードローン「マイベスト」の発行を開始しています。

現在も、「三菱UFJニコス ローンカード」という名称でカードローン商品を扱っていますが、やはりクレジットカード会社という印象が強いでしょう。

三菱UFJニコスの主な事業内容

- クレジットカード発行事業

- ソリューション事業

- プロセッシング事業

三井住友カード株式会社

三井住友カードは、1967年に住友クレジットサービスとして誕生し、日本・アジアではじめてVisaカードの発行を行いました。

1980年代には、ポイントサービスの開始、女性向け・若者向けカードの発行、20代専用ゴールドカード(現「三井住友カード プライムゴールド VISA」)の取り扱いなど様々な新しいサービスを提供してきました。

また、比較的、最近のことですが2008年にはローン専用カード「三井住友カード カードローン」、2016年にはVisaブランドのデビットカードである「SMBCデビット」も発行しており、主にカード業界でサービスを展開しています。

現在は、三井住友フィナンシャルグループの100%子会社であり、セディナの親会社でもあります。

三井住友カードの主な事業内容

- クレジットカード業務

- その他決済業務

- ローン業務

- 保証業務

- ギフトカード業務

・デビットカード

・プリペイドカード

・カードローン

・カードローン(振込専用)

アコム株式会社

アコムはカードローン、消費者金融のイメージが強いと思いますが、「ACマスターカード」というクレジットカードも扱っているため、あわせて紹介していきます。

もともとアコムの前身である株式会社糸丸が当時のサラリーマン金融業界に進出したのは1960年のことですが、クレジットカード事業への参入は1998年からです。

三井住友VISAカードや楽天カードなどのクレジットカードと比べると知名度は劣るかもしれませんが、アコムのACマスターカードは最短即日でカード発行できるというのが特徴です。

これは、アコムの自動契約機(むじんくん)が全国にあり、個人向け融資で審査のノウハウを持っているからこそだといえます。(※ クレジットカードの発行ができない自動契約機もあります。詳細はアコムの公式ホームページで確認してください。)

アコムの主な事業内容

- ローン・クレジットカード事業

- 信用保証事業

- 海外金融事業

- 債権管理回収事業

・カードローン

・クレジットカード(ACマスターカード)

・ビジネスサポートカードローン

・貸金業法に基づく借換え専用ローン

ライフカード株式会社

ライフカードの前身である全職域指定店会(任意組合)は1952年に発足し、その当時は、会員向けに月賦販売あっせん事業を行なっていました。

ライフカードの発行を開始したのは1976年に商号を株式会社ライフに変更してからです。

一時期は借入専用のローンカードを発行していたこともありますが、2011年にライフからライフカード株式会社へクレジットカード事業のみ事業継承されました。

同時に大手消費者金融であるアイフルに吸収合併されライフはなくなり、ライフカードはアイフルの100%子会社となっています。

現在は、基本的にクレジットカードはライフカード、個人向け融資(カードローン)はアイフルという形になっているようです。

ただし、ライフカードでもキャッシング、ローン事業はあり、カード会員向けにATMやネットでのキャッシングサービス、おまとめ専用商品「サポートローン」などを提供しています。

ライフカードの主な事業内容

- クレジットカード

- プリペイドカード(Vプリカ含む)

- 集金代行サービス

- キャッシング&ローン

- 銀行ローン保証

- 保険サービス

・ライフカード キャッシングサービス

・法人ローンカード「ライフローンカードビジネス」

・おまとめ専用サポートローン

【まとめ】信販会社はクレジットカードやショッピングクレジットなどを扱う会社

信販会社というと小難しく感じるかもしれませんが、クレジットカードの発行、ショッピングクレジットなどを扱う会社と考えても大きな間違いではありません。

厳密にいえば、それらは信販会社の事業の1つですが、クレジットカード、ショッピングローン、各種ローン、銀行保証など幅広く事業を展開している信販会社も多いです。

もともと信販会社はクーポンなどでの割賦販売を行なっていました。

そこからショッピングローン、クレジットカードと事業内容が拡大され、最近ではキャッシングや、自社のノウハウを生かした銀行保証をしている会社もたくさんあります。

企業向けの決済事業などを行なっている会社もありますが、一般消費者向けのサービスも年々増えています。

クレジットカードしかないと思っていたような会社でも、調べてみるとカードローンや目的別ローンなどを扱っていたということは多いです。

この記事で紹介したような会社のクレジットカードを使っているという方は、お金を借りたいときにその会社の公式ホームページを一度確認してみても良いかもしれませんね。