消費者金融として有名なアコムですが、「ACマスターカード」というクレジットカードも扱っています。最近ではカードローンだけでなく、このACマスターカードのテレビCMも増えましたよね。

ただ、消費者金融のクレジットカードということで、「何となく心配…」「大丈夫なのかな?」と思っている人もいるでしょう。

そこで今回は、ACマスターカードにはどのようなメリット、デメリットがあるのかについてまとめました。

一般的なクレジットカードにはないような特徴もあるので、しっかりと長所と短所の両方を理解してから申し込むようにしてください。

目次

アコム発行のクレジットカード「ACマスターカード」は安全?

「ACマスターカードって安全なの?」と思っている人もいるかもしれませんが、セキュリティ面は万全で、プライバシーにも配慮してくれるので安心して利用できます。個人情報が悪用されたり、信用情報にマイナスの影響が出たりもありません。

もちろん使いすぎ、盗難による不正利用の被害などには注意が必要ですが、それらは普通のクレジットカードを利用する際も共通になります。

消費者金融系のクレジットカードだからといって危険、怖いというのは間違ったイメージなのです。ACマスターカードが安全な理由は以下の3点について見ていけばより具体的に分かると思います。

ACマスターカードが安全な理由

- 消費者金融を利用しただけで信用情報が傷つくことはない

- アコムは大手銀行グループに所属する消費者金融

- 国際ブランドマスターカードのクレジットカード

消費者金融を利用しただけで信用情報が傷つくことはない

ACマスターカードがアコムのクレジットカードということで不安に思っている人もいるようですが、消費者金融を利用したからといって信用情報が傷つくことはありません。

利用残高が多いとローンを組みづらくなるケースはあるものの、それは他のクレジットカードでも一緒です。

延滞などの返済トラブルを起こさないようにだけ注意すれば、信用情報への影響を気にしなくても大丈夫なのです。消費者金融の利用があるだけでマイナス評価になることはないので安心してください。

アコムは大手銀行グループに所属する消費者金融

また、消費者金融に良くないイメージを抱いている人もいるかもしれませんが、アコムは大手銀行グループに所属する信用できる企業です。

消費者金融にはかなり規模の小さな街金のような業者もあります。ですが、アコムは三菱UFJフィナンシャル・グループ傘下の超大手の消費者金融なのです。

大手の方がコンプライアンスの意識が高く、法律はもちろんのこと、モラルに反するような営業や取り立てもないと思って大丈夫でしょう。

国際ブランドマスターカードのクレジットカード

さらに、アコムのクレジットカードは国際ブランドであるマスターカードとの提携で発行されています。

クレジットカードは簡単に発行できるものではありません。マスターカードからライセンスを得るためにも審査があるのです。

アコムのクレジットカードもそのような審査を経てサービスが提供されているもので、その点は他の会社のクレジットカードと一緒だと思ってください。

ACマスターカードのメリット

それではACマスターカードのメリットについて見ていきましょう。ACマスターカードには次のようなメリットがあります。

ACマスターカードのメリット

- クレジットカードを即日発行できる

- 1回払いでも自動的にリボ払いになる

- 利用金額から直接キャッシュバック

- キャッシングの限度額が高額

- 他社と異なる審査基準で持ちやすい

- 支払いの柔軟性が高い

- 利用頻度に関係なく年会費は完全に無料

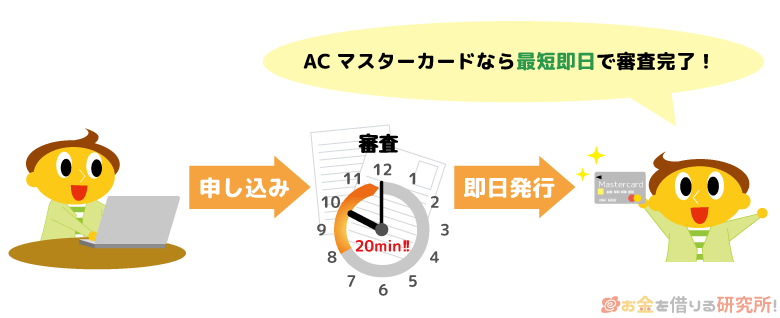

クレジットカードを即日発行できる

通常、クレジットカードを発行するのには数週間かかる場合が多いです。ですが、アコムはその場でカードを受け取れる自動契約機を全国に完備しているため、一部の店舗ではACマスターカードも即日発行できます。

即日発行に対応したクレジットカードは数が少なく、ACマスターカード以外だとデパート系列のクレジットカードくらいでしょう。その場合、デパート、百貨店のクレジットカードカウンターでカードを受け取れるものの、アコムの自動契約機に比べて数はかなり少なくなります。

申し込んだ当日にクレジットカードを受け取れる可能性が高い点はACマスターカードのメリットなのです。

1回払いでも自動的にリボ払いになる

一般的なクレジットカードの場合、リボ払いで支払うためには、事前にリボ払いになる設定をしておくか、レジでリボ払いを伝える必要があります。

リボ払いは1回払いだと苦しいときに便利な支払い方法ですが、レジでリボ払いを伝えるのが嫌な人も多いですよね。

ただ、ACマスターカードはリボ払い専用のカードであり、たとえ決済時に「1回払いで!」と伝えてもリボ払いで処理されることになります。

「リボ払いしていると知られたくないな~」という人も、ACマスターカードならその心配はいりません。

利用金額から直接キャッシュバック

ACマスターカードは利用した金額の0.25%が自動的に請求から引かれます。クレジットカードといえばポイントバックのイメージが強いと思いますが、ACマスターカードは直接キャッシュバックされるのです。

ポイントの使い道に悩んだり、有効期限を気にしたりする必要がなく、ポイントを管理する面倒はいっさいありません。

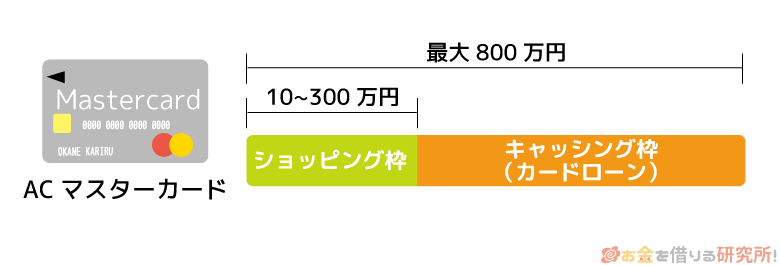

キャッシングの限度額が高額

ACマスターカードはアコムのカードローン機能が付いたクレジットカードです。そのため、クレジットカードに付帯するキャッシングサービスよりも限度額がかなり大きくなっています。

一般的なキャッシングサービスの場合、限度額は100万円未満の商品が多い一方で、ACマスターカードはショッピングとキャッシング(カードローン)の限度額の合計は最大800万円です。

ショッピング枠も最大300万円までと十分で、ゴールドカードやプラチナカードに匹敵するような最大限度額だといって良いでしょう。

アコム ACマスターカードの限度額と増額の仕組みを分かりやすく解説!

他社と異なる審査基準で持ちやすい

クレジットカードの審査はそこまで厳しいものではありませんが、それでも入会審査に落ちてしまうケースはあります。

例えば、過去にクレジットカードやローンの支払いに遅れたことがあるなど、信用情報(クレヒス)に少しでも傷がついていると審査落ちしやすいでしょう。

ACマスターカードの審査でも信用情報はしっかりと確認されます。

ですが、信用情報よりも現在の収入の安定性を重視する傾向があるといわれていて、信用情報に自信がない人、クレヒスがなくこれから実績を作っていきたい人でも審査に通る可能性は十分にあるのです。

カード発行できそうかはACマスターカードのホームページにある「3秒診断」で目安を確認することもできます。審査に通るか不安なら、申し込みの前に3秒診断をしてみてください。

支払いの柔軟性が高い

クレジットカードの利用料金は毎月口座からの引き落としで支払うのが一般的です。契約時に口座登録を済ませてしまえば毎回手続きする必要がない点はメリットですが、ACマスターカードなら支払いの方式を選べます。

希望者は口座振替もできますし、ATMやネットからの支払いにも対応しているのです。また、ACマスターカードはリボ払い専用といいましたが、リボ払いしか受け付けないわけではありません。

決められた最低金額以上なら好きな額をATMやインターネットバンキングで支払えるので、前月に利用した金額をまとめて払ってしまえば実質1回払いになります。

口座振替以外は返済日までならいつ支払っても良く、ACマスターカードは返済のタイミングや金額などの柔軟性が非常に高いのです。

利用頻度に関係なく年会費は完全に無料

クレジットカードには年会費が発生する商品もありますが、ACマスターカードの場合は利用頻度に関係なく維持費が0円です。

前年度~回以上、~円以上の利用といった条件もないため、たとえ利用がなくても年会費はかかりません。

クレジットカードを作ってみたものの、途中で使う機会が減ることもありますよね。今後利用する予定がいっさいないときは解約するのも選択肢の1つですが、ACマスターカードなら持っているだけで損をすることはないのです。自分のタイミングで解約の手続きをすると良いでしょう。

ACマスターカードのデメリット

記事の前半で説明したように消費者金融系のクレジットカードであること自体にデメリットはありません。

ただ、ACマスターカードを一般的なクレジットカードと比較した場合には、次のような点がデメリットになってくるでしょう。

ACマスターカードのデメリット

- 支払い方法はリボ払いのみで手数料がかかる

- ETCカードや家族カードは発行できない

- クレジットカードに付帯するサービスが少ない

- 0.25%とキャッシュバック率が低い

- 一部店舗での利用ができない

- 無収入だと申し込めない

支払い方法はリボ払いのみで手数料がかかる

前述の通り、クレジットカードは1回払いが基本的な支払い方法である一方、ACマスターカードはリボ払いしかできません。

最初からリボ払い専用のカードとして持つなら良いですが、リボ払いを望まない人にとってはデメリットになります。

ACマスターカードの支払い方法

| 支払い方法 | ACマスターカード | 一般的なクレジットカード |

|---|---|---|

| 1回払い(一括払い) | △ | ◯ |

| 分割払い | × | ◯ |

| ボーナス払い | × | ◯ |

| リボ払い | ◯ | ◯ |

「アコムのクレジットカードはヤバい(怖い)」といった口コミもネット上にはありますが、おそらくこの特徴を知らなかった人もいるのでしょう。

前月に利用した分は指定期間内に支払うことでリボ払いの手数料がかからず、1回払いと同じような扱いになりますが、自身で金額を調べてATMやネットで支払いの手続きをする必要があります。

その期間を過ぎた利用残高にはリボ払いの手数料が加算されるため注意してください。

ETCカード・家族カードは発行できない

クレジットカードにはETCカードや家族カードを発行できる商品も多いですが、ACマスターカードは対応していません。

そのため、高速道路の利用が多い場合、配偶者や子どもにクレジットカードを持たせたい場合には、別のクレジットカードも契約する必要があります。

その場合は、ACマスターカードではなく、ETCカードや家族カードにも対応した別のクレジットカード1枚を契約した方が簡単でしょう。

クレジットカードに付帯するサービスが少ない

ETCカードなどの追加カードとも関連しますが、ACマスターカードに付帯するサービスは多くありません。

一般的なクレジットカードであれば保険サービスが付いていたり、電子マネーも1枚で利用できたりしますよね。

ACマスターカードの場合、付帯サービスは海外キャッシングくらいです。

ACマスターカードの付帯サービス

| 付帯サービス | ACマスターカード | 一般的なクレジットカード |

|---|---|---|

| 海外旅行保険 | × | ◯ |

| 海外キャッシング | ◯ | ◯ |

| 電子マネー | × | △ |

| 空港ラウンジ | × | △ |

| 優待店での割引 | × | ◯ |

もちろんクレジットカードによって付帯するサービスは異なります。ただ、表から分かるようにACマスターカードは一般的なクレジットカードと比べて、付帯しているサービスが少ないです。

中には付帯していても利用しないサービスもあるため一概にデメリットとはいえませんが、付帯サービスがあまり充実していないことは覚えておきましょう。

0.25%とキャッシュバック率が低い

クレジットカードを選ぶときにポイントの還元率を重視する人も多いですよね。ACマスターカードはポイント付与ではなく請求から直接引かれる形になりますが、0.25%というキャッシュバック率は低めです。

一般的なクレジットカードであれば0.5%~1.0%ほどのポイント還元率なので、その半分以下ということになります。

そのため、クレジットカードでの買い物が多く、どんどんポイントを貯めたい人にACマスターカードは向きません。

一部店舗での利用ができない

不正利用を防止するために本人認証サービス(3Dセキュア)に対応したクレジットカードも増えています。マスターカードの場合は、「SecureCode」という名称で本人認証サービスが導入されているものの、残念ながらACマスターカードは対応していません。

本人認証サービスに登録されているクレジットカードでしか決済できない店舗では、ACマスターカードが使えないのです。

ACマスターカードはマスターカードが利用できるお店なら基本的には使えますが、このように一部利用できないケースもあるので注意してください。

また、本人認証サービスへの対応は電子マネーのチャージ、QRコード決済に利用できるのかにも関係します。

本人認証サービス非対応だとそもそも登録できなかったり、チャージできる金額に制限があったりするため、その他の決済方法との親和性もあまり高くないのです。

無収入だと申し込めない

先ほどの審査の話とも関連しますが、ACマスターカードの申込条件はアコムのカードローンと同一です。

カードローン機能が付く以上は法律的にも本人の収入が必要で、無職の人は契約できません。

収入はパートやアルバイトによるものでも大丈夫ですが、正社員、公務員に比べると審査では不利になります。

純粋にクレジット(ショッピング)機能だけが必要なら、別のクレジットカードでキャッシング枠を希望せずに申し込んでください。

【まとめ】ACマスターカードの申し込みはメリット・デメリットを比較してから!特にリボ払いには注意しよう

ACマスターカードのメリットとデメリットについて説明してきました。

消費者金融系のクレジットカードであることに不安を抱いている人もいたかもしれませんが、この記事で説明したようにその点は心配無用です。

ACマスターカードはアコムの自動契約機を利用すれば即日発行もできるので、すぐにクレジットカードが欲しい人にはぴったりでしょう。

また、安定した収入を得ていて、申し込み条件を満たしているなら審査に通る可能性はあり、他社のクレジットカードが作れなかった人にもおすすめです。ですが、支払い方法がリボ払いである点には注意してください。リボ払いの利用残高に対しては手数料が加算されていきます。

リボ払いなら月々の支払いが一定なので月単位の負担は軽減できますが、毎月最低額しか入金していないと残高はなかなか減りません。

リボ払い全般の注意事項にはなるものの、ACマスターカードに申し込むならより計画的な利用が求められます。

他のクレジットカード審査にも十分通過する見込みがある人、リボ払いを希望しない人、キャッシング(カードローン)機能が不要な人は、申し込みを慎重に検討した方が良いでしょう。

ACマスターカードの返済方法、返済額、返済日を解説

ACマスターカードとアコムのカードローンの違いを徹底比較

ACマスターカードの申し込み方法とカードを発行する流れ

ACマスターカードの口コミ・評判が知りたい!