お金を借りようと考えたとき、テレビCMでもよく見かけるアコムを候補にあげる人も多いと思います。

CMを見ていると「審査も早いし簡単に借りられそう!」と思うかもしれませんが、実際のところはどうなのでしょうか?

実は、アコムのような消費者金融の審査が甘いというのは間違ったイメージだといえます。

およそ2人に1人はアコムの審査に落ちてしまっていて、誰でもお金を借りられるというわけではないのです。

ただ、平均以上の年収がなくても審査に通る見込みはあります。

この記事では、アコムの審査に通るための条件、ネットで完結する審査の流れについて説明していきます。

また、記事の後半ではアコムの審査に落ちやすい人の特徴と、審査に落ちてしまったときの対処法についてもふれているので、ぜひ参考にしてください。

目次

アコムの審査に通るための最低条件とは?

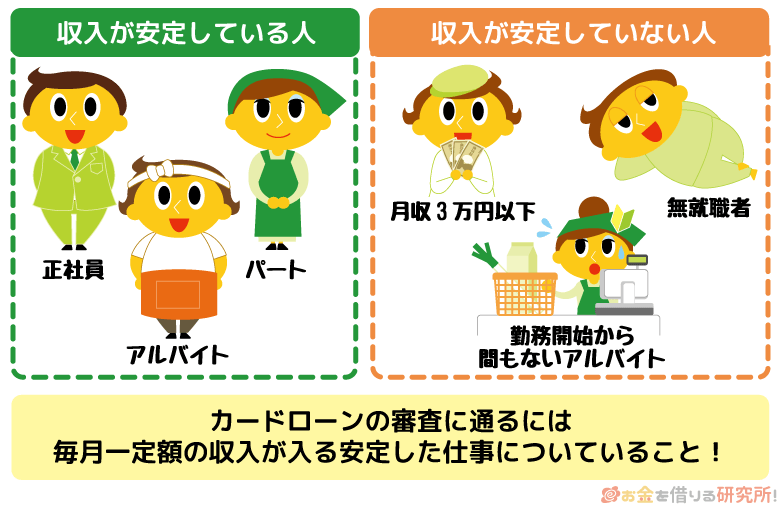

アコムのカードローン審査では、申込者に十分な返済能力があるかどうかを見られます。

つまり、貸したお金を約束通りに返済してくれるのかということです。

基本的に、返済能力は年収や勤め先といった申し込みフォームに入力した内容と信用情報をもとに判断されます。

その審査の結果、融資ができるかどうかに加えて、いくらまで貸せるのか、金利は何パーセントになるのかも決まるのです。

審査の詳細な基準は公開されておらず、たとえアコムに問い合わせをしても教えてはもらえないのじゃ。ただし、審査に通過するための最低条件については公開されておるぞ。

アコムの審査に通るための最低条件

- 20歳以上であること

- 安定した収入と返済能力を有すること

- アコムの基準を満たすこと

申し込みをする前に自分自身でチェックしておきたいのは年齢と年収です。

融資対象の年齢であり、働いていて収入を毎月得ているという方であれば一安心だといえるでしょう。

アコムの基準を満たしているかは自分でチェックできませんので、審査が不安な方、はじめてカードローンを利用する方はアコムの「3秒診断」を使ってみてください。

3秒診断では、年齢と年収、他社借入の3つを入力するだけで、すぐに借り入れできるかどうかを診断してくれます。

正式な審査ではこの3つよりも多くの情報をもとに審査を行うため実際の結果と異なるケースもありますが、最低限の条件を満たしているかを簡単にチェックできるのでおすすめです。

アコムは学生や主婦、アルバイトでも審査に通る?

総務省統計局の『労働力調査(詳細集計)』(2022年5月13日)によると、雇用者に占める非正規の職員・従業員の割合は36.7%だそうです。

そのため、アコムで借り入れを考えている人の中には非正規雇用の方も多いと考えられます。

「アルバイトでも申し込めるのかな?」と思うかもしれませんが、アコムの申込条件には雇用形態の定めはありません。

加えて、アコムの公式サイトにはアルバイトや派遣社員・契約社員といった非正規雇用で働く方でも申し込めると明記されています。

また、主婦(夫)の方、学生の方も年齢や収入などの申込条件さえクリアしていれば融資を受けられる可能性があるのです。(参考:学生ローン)

パート収入のある主婦の方、アルバイト収入のある学生の方だと高額な限度額での契約は難しいですが、雇用形態だけで審査に落ちることはありません。

先ほど紹介した3秒診断を試してから申し込めばより安心でしょう。

アコムの審査通過に必要な年収はいくら?

アコムの申込条件には「安定した収入と返済能力を有すること」とありましたが、具体的にどのくらいの年収が必要なのかは公開されていません。

そもそも、カードローンの審査は年収だけでなく、様々な項目が判断材料になります。

そのため、同じ年収であっても審査に通る人と、落ちてしまう人が出てくるのです。

アルバイトやパート勤務で収入が少ない方は審査に通るか不安だと思いますが、アコムでは契約者の年収構成が公開されているので参考にしてみてください。

アコム契約者の年収構成

| 年収 | 割合 |

|---|---|

| 200万円以下 | 21.3% |

| 200万円超 500万円以下 | 61.4% |

| 500万円超 700万円以下 | 11.4% |

| 700万円超 1,000万円以下 | 4.6% |

| 1,000万円超 | 1.3% |

※ アコムデータブック 2022年3月期 決算より

年収の区分は上記の5つなのでそれほど細かくはありませんが、5人に1人は年収200万円以下というのがポイントになります。

このくらいの額であればアルバイトやパートで収入を得ている方でも不可能な年収ではないでしょう。

ただし、200万円以下という区分なので、年収が200万円なのか、100万円なのか、50万円なのかでは大きく審査通過率が変わってきます。

まずは収入の安定性が重要ですが、年収が多い方が審査に有利であるということは覚えておいてください。

アコムのカードローン審査にかかる時間と流れ

次にアコムの審査にかかる時間、審査の流れについて確認していきます。

アコムの審査は非常にスピーディなので、いつの間にか審査が完了していたという方もいるようですが、短い時間の中で様々なことをチェックしているのです。

アコムは最短20分で審査完了

アコムの審査は最短20分で完了します。

ネット申し込みの場合、審査が終わると電話やメールで結果が回答されるので、連絡を待ちましょう。

ただし、申し込みをした時間帯や審査状況によって30分以上かかることもあるので注意してください。

自動契約機(むじんくん)で申し込みをした方は、その場で審査結果が回答されます。

自動契約機で申し込みをした際、契約機内かその周辺で審査結果を出るまで待たなければならないので、ネット申し込み後、審査結果が出てから自動契約機でローンカードを受け取ったほうがスムーズですね。(参考:アコムの即日融資)

アコムは平日も土日・祝日も21時まで審査対応

まず、アコムの申し込みはネットだと24時間いつでもできますが、審査が行われるのは9:00~21:00までです。

この時間外の申し込みは翌営業日の審査開始になります。

平日だけでなく、土日も同じ時間帯で審査を行なってくれるのは助かりますね。

申し込みの当日に融資を受けたい場合、できるだけ早い時間帯に申し込むことをおすすめします。

最短20分でも審査状況によっては1時間〜2時間かかることもありますし、ギリギリの時間帯に申し込みをして審査結果の連絡が来る前に21時を過ぎると翌日の審査回答になってしまうのです。

審査は早くても30分なので、即日融資を希望するなら遅くても20時までには申し込みを完了させてください。

お急ぎの方は時間に余裕を持って申し込みをするようにしましょう。(参考:アコムは土曜日・日曜日・祝日でも即日借りれる)

アコムからの審査連絡が遅いときの原因

なかなか審査結果の連絡が来ないというときには、以下のような原因が考えられます。

アコムの審査が遅くなる原因

- 審査が混み合う時間帯に申し込んだ

- 申込内容に不備があった

- 提出した書類に不備があった

- 在籍確認が取れていない

アコムに限らず、カードローンは週明けや週末、審査が開始される午前中、時間を取りやすいお昼や夕方といった時間帯に申し込みが集中する傾向にあります。

アコムのような大手であれば大きな影響は出ないでしょうが、審査が混み合っていると審査が開始されるまでに時間がかかるということもあるのです。

また、申し込みフォームに入力した内容や提出した書類に不備があると、電話やメールでの確認が発生したり、再提出が必要になったりします。

その分だけ、審査が遅くなるので申し込み、書類提出の前に不備がないかをよく確認するようにしましょう。

あと、アコムでは原則在籍確認は行いません(※原則、電話での確認はせずに書面やご申告内容での確認を実施)

ですがアコム側で必要と判断された場合は、勤務先に電話がかけられる可能性もあるのです。

その際に在籍確認が取れないと、そこで審査が一度ストップしてしまいます。

就業時間を過ぎた後、職場に人がいなくなる場合には、たとえアコムの審査対応時間内でも審査が完了しません。

ただ、申込者の同意なしにいきなり勤務先に電話をかけることはないので、アコムから在籍確認の電話についてお知らせがあった際に相談するとよいでしょう。

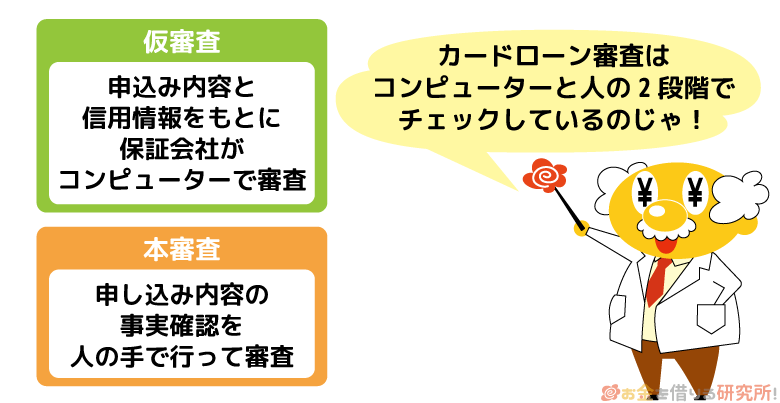

アコムは仮審査と本審査の二段階で審査を行う

アコムは融資の可否を仮審査と本審査という二段階の審査で決めています。

わざわざ二段階に分けているのは、より効率的に審査をするためです。

仮審査はコンピューターベースなので非常にスピーディで、その仮審査に通った人だけがアコムの審査担当者による本審査の対象になります。

すべての審査項目を人が採点していこうとすると非常に時間がかかってしまい、とても30分では終わりません。

そのため、コンピューターで処理できる第一段階の審査と、人の手によるチェックが必要な第二段階の審査に分けているのです。

申込内容・信用情報をもとにした仮審査

仮審査で見られるのは申込内容と信用情報です。

大手消費者金融ではスコアリングという方式で仮審査が行われるといわれています。

スコアリングではあらかじめ決められたルールに従って、コンピューターが申込内容や信用情報を採点していきます。

その採点結果がアコムの設定した基準を上回っていれば仮審査の通過となるのです。

提出書類の確認・在籍確認などの本審査

仮審査に通過した後、提出された書類の確認、在籍確認といった担当者による本審査が始まります。

本審査では書類や在籍確認を通して、申込内容に嘘がないかを確かめます。

そのため、正確な情報にもとづいて申込していれば本審査で落ちるということはほぼありません。

在籍確認については、原則申込内容と提出書類によって確認されますが、場合によっては勤務先に電話をかけることがあります。

本人の同意なしに在籍確認の電話をかけることはないので、ご安心ください。

また在籍確認では申込者のプライバシーに配慮されるため、職場の同僚などにカードローンに申し込んだとバレることはありません。その点は心配しなくて大丈夫です。

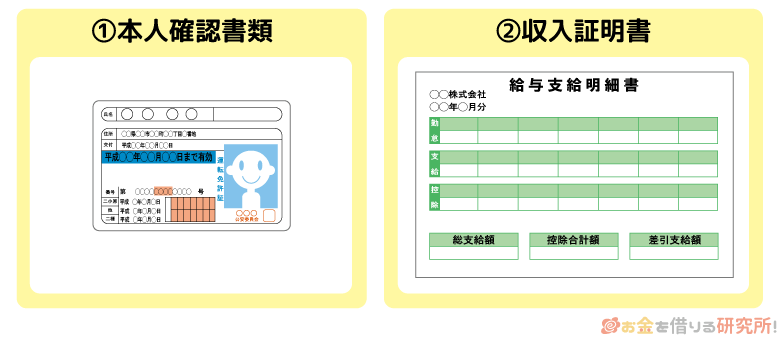

アコムの審査を受けるための必要書類

アコムはインターネット申し込みをした後、書類提出の案内があります。

前述の通り、本審査の段階で提出書類のチェックが行われるため、指示された書類を提出していないと審査が進みません。

書類の提出方法などについては、申し込み後に届くメールに記載されています。

写しを郵送したり、自動契約機などに来店して提出したりもできますが、アコムの会員ページからアップロードすると早いでしょう。

スマホで必要書類を撮影し、会員ページで送る書類のデータを選択すれば簡単、スピーディに提出可能です。

アコムの申し込みでは以下の2種類の書類が必要になるため、あらかじめ準備しておくとスムーズです。

アコムの必要書類

- 本人確認書類

- 収入証明書

アコムの本人確認書類

本人確認書類は、運転免許証をはじめとして以下の書類を利用できます。

- 運転免許証

- マイナンバーカード

- パスポート

- (上記いずれかの交付を受けていない方は)健康保険証

運転免許証を持っていない場合には、顔写真、氏名、生年月日が確認できるマイナンバーカード、パスポートで代用することも可能です。

また、それらも持っていないときは健康保険証と現住所が確認できる書類を準備してください。

現住所が確認できる書類は、本人確認書類に記載されている住所が古い場合にも必要です。

現住所が確認できる書類

- 住民票(本籍地、マイナンバー、住民票コードが記載されていないもの)

- 公共料金の領収書(電気、ガス、水道、固定電話、NHK等)

- 納税証明書

※ 発行日、もしくは領収日から6ヶ月以内のものに限ります。

アコムの収入証明書

アコムでは、以下のどちらかに該当する場合に収入証明書が必要です。

- アコムとの契約額が50万円を超える場合

- アコムとの契約額と他社借入の合計が100万円を超える場合

収入証明書が必要なときは、次のいずれかを準備してください。

収入証明書

- 源泉徴収票

- 給与明細書(直近2ヶ月分)

- 市民税(県民税)額決定通知書

- 所得証明書

- 確定申告書(青色申告書・収支内訳書)

給与明細書に関しては直近の2ヶ月分、それ以外の書類については入手できる最新のものが必要になります。

高額融資を希望する方、他社借入が多い方は収入証明書がないと契約できません。

本人確認書類と違い用意に時間がかかるケースもあるので、該当する方は早めに準備しておきましょう。

アコムの審査は甘い?厳しい?最新の審査通過率をチェック

記事の冒頭で「およそ2人に1人はアコムの審査に落ちている」と話したのを覚えているでしょうか?

実は、アコムが株主向けに公開しているIR情報を見ると、どのくらいの人数が申し込みをしていて、何人が契約に至ったのかが分かります。

IR情報を見ると新規契約者数を申込者数で割って算出している審査通過率が分かるのです。

審査通過率は何パーセントの人が審査に通ったかを表す数字なので、審査が厳しいのか、甘いのかを判断する基準になるでしょう。

2021年4月から2022年3月までの1年間の審査通過率をまとめました。

アコムの審査通過率

| 年 | 月 | 審査通過率 |

|---|---|---|

| 2021年 | 4月 | 41.2% |

| 5月 | 42.6% | |

| 6月 | 42.4% | |

| 7月 | 41.5% | |

| 8月 | 42.6% | |

| 9月 | 41.9% | |

| 10月 | 41.5% | |

| 11月 | 44.3% | |

| 12月 | 41.9% | |

| 2022年 | 1月 | 40.3% |

| 2月 | 42.2% | |

| 3月 | 42.3% |

※ アコムマンスリーレポート2022年3月期(上期・下期)より

この期間の審査通過率の平均を計算すると42.0%になります。

10人が申し込みをした場合、審査に通るのは4人~5人ということです。

このデータの中には審査に通ったものの契約をしなかった人も含まれるため、純粋に審査に通った人の割合でいえばもう少し高くなると予想できます。

この割合を低いと見るか、高いと見るかは人によって違うでしょう。

ただ、誰でも簡単にお金を借りられるような審査基準ではないと分かると思います。

アコムの審査に落ちてしまう原因

アコムの審査に落ちてしまう2人に1人にならないためにも、審査に落ちる原因を知っておきましょう。

繰り返しになりますが、カードローンの審査では申込内容などから総合的に融資の可否を判断するため、明確に審査に落ちる原因を1つに限定することはできません。

ただ、ほとんどの場合、以下のいずれかが原因になっていると思って良いと思います。

アコムの審査に落ちてしまう原因

- アコムの申込条件を満たしていない

- アコムへの申し込み時点で信用情報がブラックである

- 年収の3分の1に近い他社借入がある

- 勤務先への在籍確認が取れない

- 一度に複数のカードローンへ申し込んでいる

アコムの申込条件を満たしていない

記事の前半でアコムの申込条件についてふれましたが、1つでも満たしていないものがあると審査に通ることはありません。

中でも特に注意したいのが年収に関する項目です。

「安定した収入と返済能力を有すること」という条件があるので、仕事についていない人、および安定した収入を得ているといえない人は申し込みを控えた方が良いでしょう。

職場については在籍確認で裏取りするため、虚偽の内容で申し込みをしても必ずバレます。

さらに、故意に誤った情報で審査に通ろうとした場合には、要注意人物として社内で記録され、今後アコムを利用できなくなる可能性が高いです。

また、仕事をしてはいるものの、安定していないというケースだと、アコムの基準を満たせません。

例えば、気が向いたときに短期バイトをしている、日雇いの仕事で毎回別の現場へ行っている、派遣会社に登録はしたが派遣されていないという場合には基準を満たせずに審査に落ちるでしょう。

アコムへの申し込み時点で信用情報がブラックである

仮審査で信用情報がチェックされますが、信用情報機関にはカードローンやクレジットカードといった金融商品の利用履歴が記録されています。

なぜ信用情報を審査でチェックするかというと、過去に金融商品の利用でトラブルを起こしている場合、約束通りに返済してくれる人物だと信頼することができないからです。

他のローン審査に通過した、借り入れを完済したという記録はプラスに評価されますが、審査結果により大きな影響があるのは返済トラブルが過去にあったかどうかだと思ってください。

信用情報に返済トラブルが記載されている状態をブラックといい、アコムのような大手では信用情報がブラックでないことを重要視します。

次のような内容が記載されていると信用情報がブラックなので、申し込みはしない方が良いです。

信用情報がブラックになるケース

- 2ヶ月~3ヶ月以上の延滞

- 自己破産

- 個人再生

- 任意整理

- 強制解約

- 代位弁済

などなど

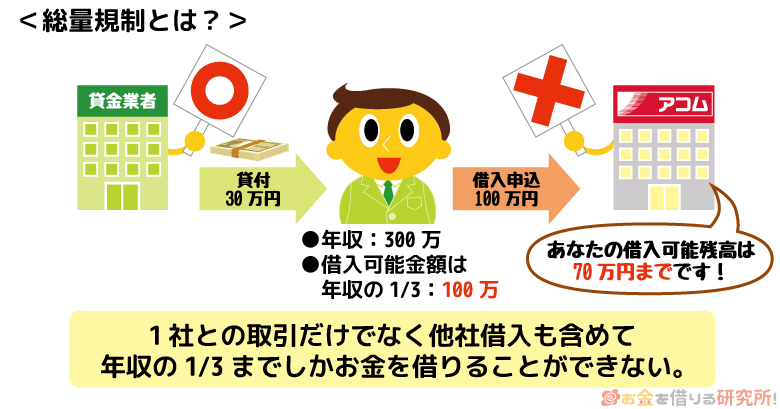

年収の3分の1に近い他社借入がある

アコムは貸金業法における総量規制の対象になり、契約限度額と借入残高の合計が最大でも年収の3分の1までと法律によって規制されています。

はじめてお金を借りる方には関係ありませんが、すでに別の消費者金融で借り入れしている場合には、そこでの借入残高によってはアコムで新規融資を受けることができません。

現在の他社借入残高とアコムでの借入希望金額を足した金額が、年収の3分の1以下になっているかを計算してみてください。

3分の1を超えるのであれば法律上契約できませんし、近い金額になっていても審査通過は難しくなるのです。

ただし、住宅ローンや自動車ローンといったものは他社借入に含まれません。

勤務先への在籍確認が取れない

申込内容や提出書類、在籍確認の電話などいずれの方法でも勤務先への在籍確認ができない場合は、アコムの審査に通過できません。

アコムでは原則電話による在籍確認は行いませんが、必要な場合は事前に申込者の同意を得た上で、勤務先に電話連絡をすることがあります。

電話による在籍確認ができれば問題ありません。

一方で書類での在籍確認が不可、電話による在籍確認も拒否するとなると、勤務先への在籍確認ができず、安定した収入が証明できないため、審査に通るのは難しいでしょう。

たとえ申込内容の評価が高くても、在籍確認が取れないとアコムの審査には通過できません。

一度に複数のカードローンへ申し込んでいる

はじめて借り入れをする方の中には、審査に落ちてしまうのが不安で多数のカードローンへ申し込んでしまう人もいます。

「下手な鉄砲も数撃ちゃ当たる」の考え方ですが、この方法はおすすめしません。

先ほど、信用情報について少しだけふれましたが、信用情報にはカードローンの申込記録も6ヶ月間残ります。

信用情報をチェックしたときに多数の申込記録が載っているとお金に困っていると思われやすいですし、他の金融機関が審査に落とした人物に融資をするのはリスキーだとも考えるでしょう。

申込記録が1件、2件あったからといって審査に通らなくなるわけではありませんが、過去6ヶ月以内に審査落ちの経験があるなら申込記録が消えるのを待つ方が無難です。

アコムの審査に落ちてしまった場合の対処法

「アコムの審査に落ちてしまった!」という方は、主に2つの選択肢があります。

1つ目は、年収などの属性情報を改善した上でアコムへ再申し込みすることです。

一度審査に落ちてしまうと二度と申し込めなくなるわけではありません。

収入が上がったなどの申込内容に変化があれば審査に通る可能性はあります。

そして2つ目は、アコムからの借り入れは諦めて別のカードローンへ申し込むことです。

金融機関によって審査基準は違うため、アコムの審査に落ちても、別の会社の審査には通過できたというケースもあります。

ただし、アコムの審査に落ちた場合、銀行カードローンへは申し込まない方が良いでしょう。

一般的に、消費者金融よりも銀行カードローンの審査の方が厳しいといわれており、アコムの審査に落ちた人が銀行カードローンで融資を受けられる可能性は低いです。

属性情報を改善して再申し込みをする

申し込みフォームに入力したような内容を属性情報といいます。

基本的に入力した内容はすべて審査結果に関係するといっても過言ではないですが、大きな影響があるのは年収、雇用形態、勤続年数の3つです。

ただ、年収を上げる、非正規雇用から正社員になるというのは簡単にできることではありませんよね。

そこで、属性情報の改善を図る場合、まずチェックしたいのが勤続年数です。

雇用形態に関係なく勤続年数が短いと離職率が高くなるため、収入が安定していないと見られやすくなります。

特に勤続年数が1年未満の場合には、最低でも1年が経過してから申し込みをしましょう。

また、他社借入があるなら、借入残高・借入件数を減らすのも重要です。

アコムに再申し込みをする場合、これらの項目に変化がないと審査結果も変わらないでしょう。

先ほど説明したように申し込みから6ヶ月は信用情報に記録が残るため、再申し込みするなら半年は間隔をあけるようにしてください。

アコム以外の他の消費者金融へ申し込む

アコム以外にも、同じ大手の消費者金融はいくつかあります。

事業規模の小さい中小消費者金融の審査基準の方が甘いといわれていますが、まずは大手から検討しましょう。

中小消費者金融は大手と比べて利便性が落ちますし、金利が若干高めなカードローンも多いです。

中小消費者金融を利用するのは、大手の審査にどうしても通過できない場合の最終手段だと思ってください。

アコムと同じ大手の消費者金融なら、次の2社がおすすめです。

アコムの次に検討したい消費者金融

| 消費者金融 | 金利 | 限度額 |

|---|---|---|

| プロミス | 4.5%~17.8% | 1万円~500万円 |

| アイフル | 3.0%~18.0% | 1万円~800万円 |

プロミスとアイフルも審査通過率が公開されており、おおむねアコムと同じ水準です。

アコムよりも審査通過率が高いわけではないですが、審査基準が異なるため借り入れできる見込みはあります。

ただし、この記事の「アコムの審査に落ちてしまう原因」であげた項目は、プロミスやアイフルの審査でも共通でいえることです。

もし安定した収入がない、信用情報がブラックなどであれば、どこのカードローンに申し込んでも審査に通ることはないでしょう。

その場合には、審査に落ちる原因を1つずつ潰していくことが重要になります。

【まとめ】アコムの審査は甘くない!申込条件の確認・3秒診断の活用がおすすめ

アコムの審査は最短20分で完了するため、「審査基準も甘いのでは?」と思われがちですが「審査が早い=審査が甘い」ではありません。

そのことは、およそ45%という審査通過率を見ても分かります。

アコムの審査に落ちないために、まずは申込条件を確認しましょう。

公式サイトに行けば3秒診断ができるので、素早く簡単に申込条件を満たしているか、審査通過の見込みがあるかを確認できます。

3秒診断の結果を見てから申し込みをするだけでも、安易な審査落ちを防げるでしょう。

信用情報などは診断結果に反映されませんが、これまでに返済トラブルがない方なら問題ありません。

審査落ちの記録も信用情報には残るので、申込条件の確認、3秒診断をしてから申し込みをしてください。

審査に落ちてしまうと申し込み先を探すところから始めないといけないため、少し慎重に申し込みを進めた方が結果的には早く借り入れできるのです。