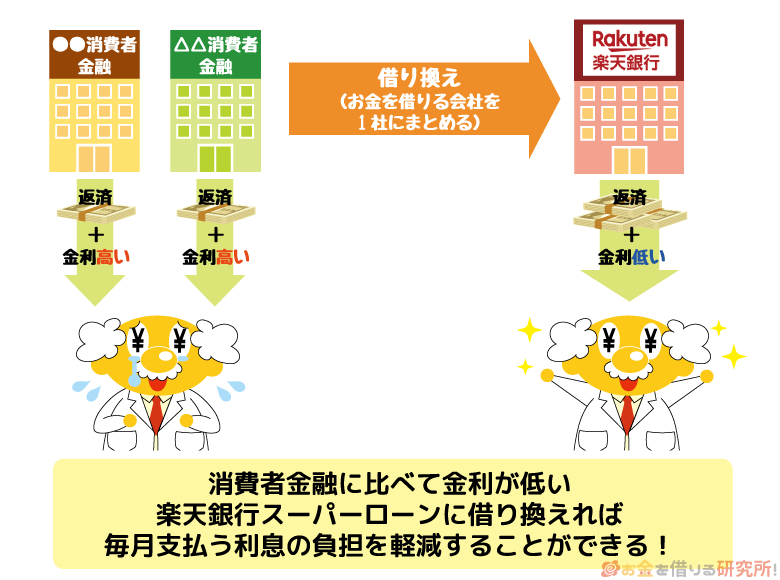

「今契約しているカードローンを見直したい・・・」

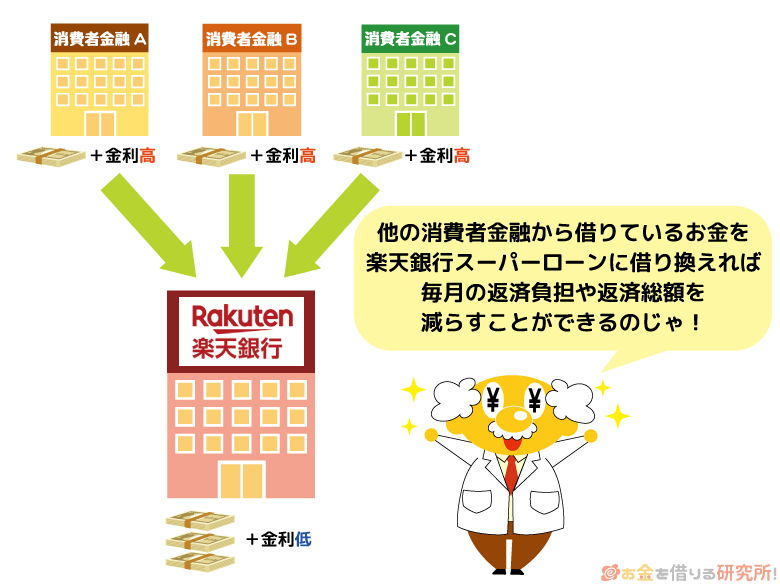

「消費者金融3社からお金を借りているが、返済の負担を抑えるために銀行カードローンで借り換えたい」

そんなときには、楽天銀行スーパーローンがおすすめです。

上手に借り換えをすれば、毎月の返済負担、最終的な返済総額を減らせるでしょう。

ただし、借り換え方によっては返済の負担が変わらないこともあります。

この記事では、楽天銀行スーパーローンが借り換えにおすすめな理由、どのくらい返済額が少なくなるのかについて説明していきます。

また、どのような人が楽天銀行スーパーローンでの借り換えをした方が良いのかについてもふれているので、申し込みの参考にしてください。

目次

楽天銀行スーパーローンが借り換えにおすすめな理由4つ

最初に楽天銀行スーパーローンがカードローンの借り換えに向いている理由について見ていきましょう。

楽天銀行スーパーローンが借り換えにおすすめな理由は次の4つです。

楽天銀行スーパーローンが借り換えにおすすめな理由

- 金利で利息の負担を軽減できる

- 利用限度額は最大800万円まででまとまった借り換えにも対応

- 返済は2,000円からなので毎月の負担を抑えやすい

- 「借り換え」に利用できる旨が公式サイトに明記されている

金利で利息の負担を軽減できる

借り換えをするときは、まずは金利を比較しましょう。

今契約しているカードローンよりも、楽天銀行スーパーローンの方が良い条件でお金を借りることができれば、利息の負担を軽減できます。

消費者金融のカードローンの場合、18.0%(実質年率)前後で契約をしているケースが多いため、楽天銀行スーパーローンによる借り換えで十分に利息の負担を少なくする効果が期待できるのです。

楽天銀行スーパーローンの金利は年1.9%~年14.5%の間で審査によって決定されます。

一般的な消費者金融と比較すると上限金利が3.0%以上も違うのです。

楽天銀行スーパーローンの利用限度額と適用金利は以下のようになっています。

楽天銀行スーパーローンの利用限度額と適用金利

| 利用限度額 | お借入利率 |

|---|---|

| 800万円 | 1.9%~4.5% |

| 600万円以上800万円未満 | 2.0%~7.8% |

| 500万円以上600万円未満 | 2.5%~7.8% |

| 350万円以上500万円未満 | 2.9%~8.9% |

| 300万円以上350万円未満 | 2.9%~12.5% |

| 200万円以上300万円未満 | 3.9%~14.5% |

| 100万円以上200万円未満 | 6.6%~14.5% |

| 100万円未満 | 14.5% |

まずは、今契約しているカードローンの利用限度額と適用金利を調べて、借入先の見直しによって良い条件での借り換えができそうかを比較してみてください。

利用限度額は最大800万円まででまとまった借り換えにも対応

借り換えしたい金額が高額な場合、利用限度額がある程度ないと対応できません。

しかし、楽天銀行スーパーローンは最大800万円までの借り入れができるため、借り換えをするのには十分な額でしょう。

ただし、楽天銀行スーパーローンの利用限度額は、適用金利と一緒に審査で決定されます。

そのため、希望した通りの限度額で借り換えができるかは、審査の結果次第です。

特に収入に対して借入金が大きい方は、他社借入が審査結果に影響して、希望した限度額での契約が難しいケースも多いです。

それでも、今のカードローンより好条件であるなら、一部だけを借り換えるという手段もあります。

借入残高の全額を借り換えられるのが理想的ではありますが、少しでも利息の負担が減るなら楽天銀行スーパーローンを利用しても良いでしょう。

返済は2,000円からなので毎月の負担を抑えやすい

カードローンの借り換えには、最終的な返済総額を少なくするというメリットだけでなく、毎月の返済負担を軽減できる可能性もあります。

カードローンには毎月の最低返済額が決められており、その金額以上を支払わないと延滞になります。

今契約しているカードローンによって最低返済額は異なりますが、楽天銀行スーパーローンは比較的、毎月の返済額が低く設定されているのです。

楽天銀行スーパーローンの毎月の返済額

| 借入残高 | 毎月の最低返済額 |

|---|---|

| 700万円超800万円以内 | 100,000円 |

| 600万円超700万円以内 | 80,000円 |

| 500万円超600万円以内 | 60,000円 |

| 400万円超500万円以内 | 50,000円 |

| 350万円超400万円以内 | 45,000円 |

| 250万円超350万円以内 | 40,000円 |

| 200万円超250万円以内 | 35,000円 |

| 150万円超200万円以内 | 30,000円 |

| 100万円超150万円以内 | 20,000円 |

| 50万円超100万円以内 | 15,000円 |

| 30万円超50万円以内 | 10,000円 |

| 10万円超30万円以内 | 5,000円 |

| 10万円以内 | 2,000円 |

楽天銀行スーパーローンの新規契約時には「残高スライドリボルビング返済D」という返済方式が適用されます。

この返済方式では、上記の表のように借入残高に応じて次回引き落とされる金額が決定されるのです。

借入残高の増減によって最低返済額も変わり、無理なく毎月返済できるように設定されています。

契約後であれば、利用限度額に応じて毎月一定額を返済していく「元利込定額返済」という返済方式へ変更することも可能です。

残高スライドリボルビング返済Dと比べて、最低返済額が大きくなるケースも多いため、毎月の返済が苦しいという人は契約時の返済方式のままで良いでしょう。

もちろん、ATMやネットバンキングで追加返済をすることはどちらの返済方式でもできます。

毎月の最低返済額を低く抑え延滞しないようにして、余裕があるときは追加返済で借入残高を減らしてください。

追加返済することで元金が早く減っていくため、結果として返済総額を少なくすることにもつながります。

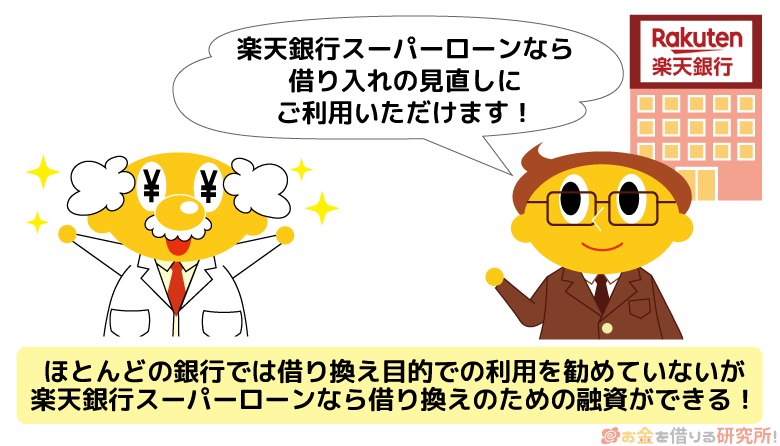

「借り換え」に利用できる旨が明記されている

ほとんどのカードローンは事業性資金を除いては資金使途が自由です。

ただ、資金使途の中には、金融機関から敬遠されるようなものもあります。

例えば、投資であったり、ギャンブルであったりは貸したお金が返ってくる見込みが薄いため、資金使途としては良く思われません。

そして、金融機関によっては「借り換え」に対して消極的な場合もあるのです。

どの金融機関であっても借り換えが一切できないということはないものの、公式サイトに借り換えに利用できるという旨が明記されていた方が安心でしょう。

楽天銀行スーパーローンの公式サイトを見ると「お借入れの見直し」という言葉が使われており、借り換えにも利用できることが分かります。

借り換えだからという理由だけで審査に落ちることはないので、安心して申し込みをしてください。

楽天銀行スーパーローンで借り換えると返済額はどのくらい減る?

楽天銀行スーパーローンで借り換えをした場合、どのくらい返済額が減るのでしょうか?

今の契約内容にもよりますので、今回は以下の3つのケースを想定しました。

借り換えを行う条件

- 金利年18.0%で50万円を借りている場合

- 金利年15.0%で150万円を借りている場合

- 金利年15.0%で300万円を借りている場合

返済額や返済回数に関してはシミュレーションの結果なので、目安としてご覧ください。

借り換え後の最低返済額や適用金利に関しては、借入残高に応じた楽天銀行スーパーローンの数字を使用しています。

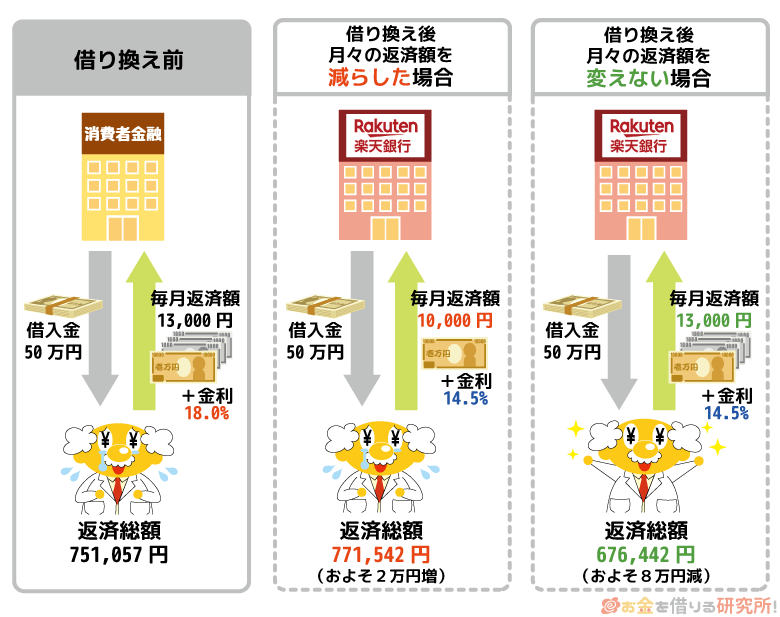

1. 金利年18.0%で50万円を借りている場合

| 借り換え前 金利年18.0% |

借り換え後 金利年14.5% |

借り換え後 金利年14.5% |

|

|---|---|---|---|

| 最低返済額(月) | 13,000円 | 10,000円 | 13,000円 |

| 返済回数 | 58回 | 78回 | 53回 |

| 利息の合計 | 251,057円 | 271,542円 | 176,442円 |

| 返済総額 | 751,057円 | 771,542円 | 676,442円 |

借入残高が50万円で、年18.0%から年14.5%の金利で借り換えをした場合です。

もし、借り換えをした後に返済額を減らした場合にはおよそ2万円の利息が増えてしまっています。

最低返済額は3,000円少なくなるので、毎月の返済が苦しいというときは役立ちそうですが、その金額のまま返済を続けると返済回数、利息の合計、返済総額が増えてしまう点に注意してください。

一方、借り換えをした後でも同じ返済額を支払った場合には、返済回数が5回減り、利息も8万円近く減っています。

毎月の返済を増やしたわけではなくても、これほど利息が減るのはすごいですね。

もちろん、毎月の返済を10,000円~13,000の間で行っても良いですし、最初は10,000円の返済にして途中から増やすということもできます。

良い条件での借り換えができれば利息の負担は減るので、収入の状況を見ながら返済額を調整しましょう。

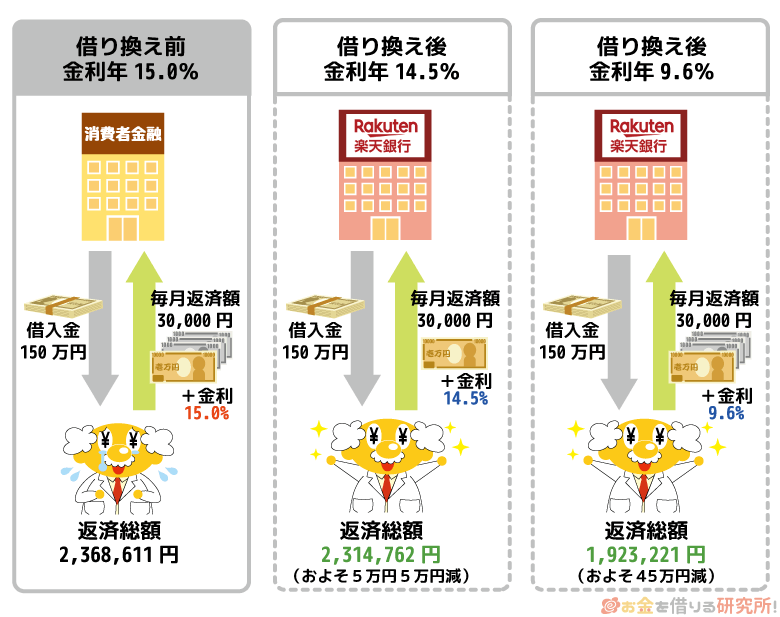

2. 金利年15.0%で150万円を借りている場合

| 借り換え前 金利年15.0% |

借り換え後 金利年14.5% |

借り換え後 金利年9.6% |

|

|---|---|---|---|

| 最低返済額(月) | 30,000円 | 30,000円 | 30,000円 |

| 返済回数 | 79回 | 78回 | 65回 |

| 利息の合計 | 868,611円 | 814,762円 | 423,221円 |

| 返済総額 | 2,368,611円 | 2,314,762円 | 1,923,221円 |

消費者金融での借り入れは年18.0%前後の金利になるケースが多いですが、それは元金が100万円未満のケースです。

元金が100万円以上の場合、利息制限法という法律によって金利を年15.0%以下にしなければいけないと決められています。

一方、楽天銀行スーパーローンは利用限度額が100万円以上200万円未満だと金利は年9.6%~年14.5%の間です。

たとえ、年14.5%の金利が適用されたとしても、借り換えによって5万円ほど利息が減っています。

もし、年9.6%の金利であればなんと40万円以上も利息が少なくなります。

どのくらいの金利が適用されるかは審査の結果次第ではありますが、借入残高が50万円のときよりも大きく返済が楽になる可能性があるのです。

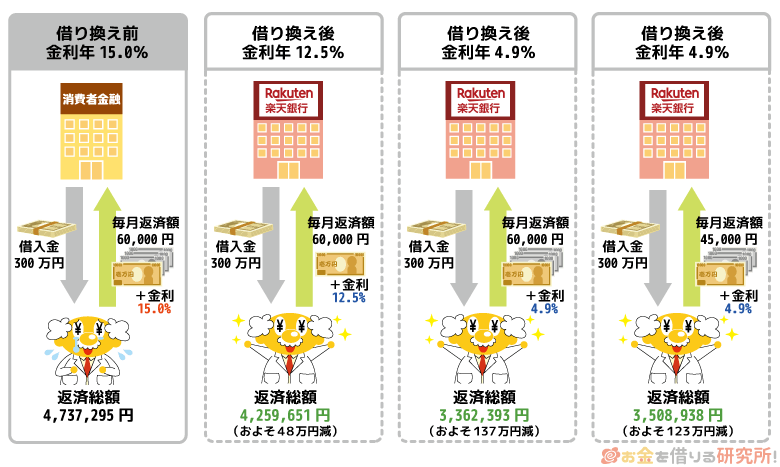

3. 金利年15.0%で300万円を借りている場合

| 借り換え前 金利年15.0% |

借り換え後 金利年12.5% |

借り換え後 金利年4.9% |

借り換え後 金利年4.9% |

|

|---|---|---|---|---|

| 最低返済額(月) | 60,000円 | 60,000円 | 60,000円 | 45,000円 |

| 返済回数 | 79回 | 71回 | 57回 | 78回 |

| 利息の合計 | 1,737,295円 | 1,259,651円 | 362,393円 | 508,938円 |

| 返済総額 | 4,737,295円 | 4,259,651円 | 3,362,393円 | 3,508,938円 |

楽天銀行スーパーローンは、利用限度額が300万円だと金利は年4.9%~年12.5%の間です。

借り換え後も月60,000円の返済をすると仮定した場合、金利が年12.5%だと利息は50万円ほど減少し、年4.9%だとおよそ120万円もの差が出ます。

また、毎月の返済を60,000円から45,000円まで減らしたとしても、借り換え後の金利が年4.9%だと利息は100万円も減少するのです。

借入残高が高額だと数パーセントの金利の差でも、利息と返済総額に大きな違いが出ます。

場合によっては毎月の返済額を下げたとしても、返済総額を減らせるケースもあるのです。

現在の借入条件や、借り換え後の返済状況によっても金額は変わってきますが、1つの参考にしてください。

楽天銀行スーパーローンでカードローンの借り換えをした方が良い人

楽天銀行スーパーローンはカードローンの見直しに向いていますが、現在の借入状況によっては借り換えをしない方が良いケース、借り換えをしてもあまり効果がないケースというのもあるのです。

楽天銀行スーパーローンでの借り換えが向いているのは、以下の3つのケースです。

楽天銀行スーパーローンでの借り換えが有効なケース

- 契約しているカードローンが消費者金融のみである

- 返済の負担を減らしつつ、今後もカードローンを利用したいと思っている

- 楽天会員で優遇審査が受けられる可能性がある

契約しているカードローンが消費者金融のみである

借り換えで重要なのは、借り換えの前後で金利が下がるかどうかです。

もし、現在の借り入れが消費者金融のカードローンだけという場合には、楽天銀行スーパーローンでの借り換えによって利息の負担を抑えられる可能性が高いです。

特に今の金利が年18.0%前後というケースでは、銀行ならではの金利である楽天銀行スーパーローンのメリットは大きいでしょう。

一方、今契約しているのが銀行カードローンである場合には、借り換えをしても金利がさほど変わらない可能性があります。

中には、金利が消費者金融と同水準である銀行カードローンも存在しますので、まずは今の契約内容を確認してみてください。

返済の負担を減らしつつ、今後もカードローンを利用したいと思っている

カードローンの返済が厳しいときは、返済専用のローンを利用するという手段もあります。

返済専用ローンは資金使途が借り換えに限定されますが、毎月の返済額、最終的な返済総額を減らせる可能性があります。

ただし、返済が進み利用限度額に空きができても追加借入をすることはできません。

返済専用ローンでは契約直後に借り換え資金の融資を受け他社への返済を行い、その後は、借り換え資金を借りた1社に対して返済だけを行なっていくのです。

通常のカードローンで借り換えをした場合と違い、借り換え以外の目的や、返済の途中にお金を借りるということはできないのです。

そのため、返済の負担も減らしたいが、今後もカードローンでお金を借りたいと思っている方は楽天銀行スーパーローンが良いでしょう。

反対に、借り入れができる状態だと余計なお金を借りてしまうかもしれないという人は、返済専用ローンも検討してください。

楽天会員で優遇審査が受けられる可能性がある

カードローンの審査において、他社借入があることは不利な要素になります。

借りているお金があるということは、毎月支払わなければいけないお金があるということです。

人並みの収入があっても、他社で借金を抱えていれば自由に使える金額は減るので、それだけ返済能力は低く見られます。

借り換えをする場合、必ず他社借入がある状態で審査を受けるため、1社目のときのように審査に通過できるとは限りません。

現在の収入や、他社借入の金額によっては借り換えをしたくても審査に通らないという可能性も十分にあるのです。

もちろん、楽天銀行スーパーローンで借り換えを行う場合の審査も甘くありません。

申込内容、信用情報などから審査基準を満たしているかをしっかりとチェックされます。

ただ、楽天銀行スーパーローンでは楽天の会員ランクに応じて優遇審査が受けられる場合もあります。

楽天の会員になっている人は、申し込み時に楽天IDと連携させましょう。

どのランクから優遇があるのか、どのような優遇内容なのかは公開されていませんが、ダイヤモンドランクやプラチナランクの方は楽天IDと連携させて損はありません。

また、公式サイトには「必ずしもすべての楽天会員が優遇されるわけではない」という旨が明記されています。

そのため、過度な期待はすべきではありませんが、普段から楽天を利用している方にとっては大きなメリットになるでしょう。

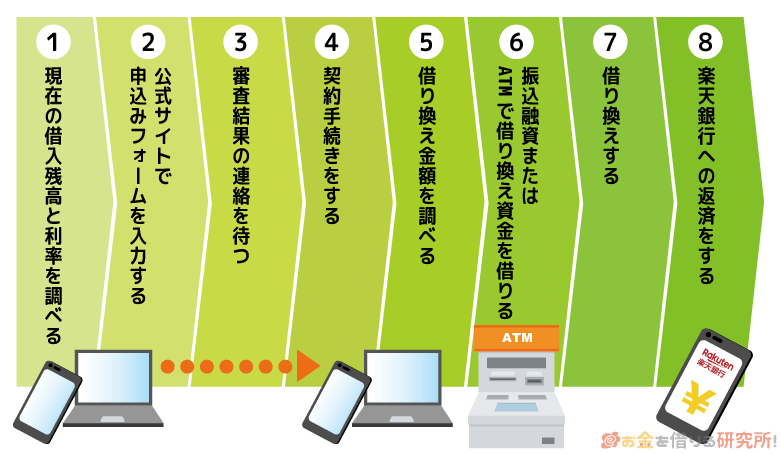

楽天銀行スーパーローンで借り換えを行う手順

最後に楽天銀行スーパーローンで借り換える手順を説明していきます。

ただカードローンでお金を借りるのとは流れが少し異なるので、まだ借り換えのイメージが沸いていないという人はぜひ参考にしてください。

- 現在の借入残高と適用利率を調べる

最初に借り換えたいカードローンの借入残高と適用利率を調べましょう。

この記事でも説明した通り、今の契約内容によっては借り換えても返済の負担が変わらないケースもあるのです。楽天銀行スーパーローンでは利用限度額ごとに適用される金利が公開されているので、借入残高の満額を借り換えたらどうなるのかを調べましょう。

より良い条件で借り換えができるどうかは審査の結果が出て金利が決まらないと分からないというケースもあると思います。

その場合は、審査の結果を見てから契約をするかを決めてください。

申し込みをしたからといって絶対に契約をしないといけない、お金を借りないといけないというわけではありません。

- 公式サイトで申し込みフォームを入力する

楽天銀行スーパーローンでの借り換えによって返済の負担が軽減されそうだと確認したら、実際に申し込みを行なっていきます。

通常のカードローンと同じように公式サイトからネット申し込みをしていきましょう。

楽天銀行スーパーローンでは細かい借入希望金額を伝えずに最大限度額である800万円までで審査を受けることもできます。

初期状態では申し込みフォームの「800万円(年1.9%~4.5%)で審査を申し込む」という部分にチェックが入っていますが、より細かく金額を指定することも可能です。

金額を指定する場合には、先ほど調べた借入残高以上の限度額を選択しましょう。

また、申し込みフォームにはカードローンの利用目的を記入する箇所があります。

選択肢の1つに「借換」があるので、そこにチェックを入れてください。

他にも「ご利用中のローンについて」という質問項目があるので、「あり」にチェックを入れた上で、他社借入に関する詳細を入力していきます。

申告する他社借入の内容

- 利用件数

- 借入総額

- 借入詳細(会社名、借入額、借入利率)

もし他社借入が2件以上ある場合には、その数だけ③「借入詳細」を記入してください。

正確な借入額などは信用情報で調査されますので、実際の借入額と大きく異なる場合には故意に他社借入を隠そうとしたと思われるかもしれません。

そうなると審査結果に悪い影響が出る可能性もあるので、正確に入力することを心がけましょう。

- 審査結果の連絡を待つ

申し込みが完了したら審査結果が出るのを待ちましょう。

楽天銀行スーパーローンに限らず、銀行カードローンは即日融資に対応していません。

そのため、審査結果の連絡には数日かかると思ってください。審査の結果はメールで届くことになっています。

また、適用金利や利用限度額が分かるのは仮審査の段階です。

その後、契約内容を確認する電話が楽天銀行からかかってくるので、条件を見てから借り換えるかを決めようと思っていた人は、それまでに借入条件を比較しておきましょう。

- 契約手続きをする

借り換え後の条件に問題がなければ、楽天銀行から求められた必要書類を提出して契約手続きを進めていきましょう。

楽天銀行の公式スマホアプリを利用すれば、必要書類の撮影から、データの送信まですべて行えます。

- 正確な借り換え金額を調べる

契約が済んだら借り換えを進めていきましょう。

返済専用ローンの場合、借り換えの手続きも金融機関が行なってくれることもありますが、楽天銀行スーパーローンでは自分自身ですべて行う必要があります。まずは、正確な借り換え金額を調べるためにもともと契約していたカードローンの会員専用サイトにログインするか、会員向けのコールセンターへ連絡してください。

カードローンの利息は1日単位で加算されるため、完済する日によって必要な額が変わります。

忘れないように完済予定日と完済に必要な額をメモしておくとこの後の手続きがスムーズに行くでしょう。

- 振込融資、またはATMで借り換え資金を借りる

完済に必要な金額をメモしたら、その額を楽天銀行スーパーローンで借ります。

楽天銀行スーパーローンでは銀行口座への振り込みとATMでの借り入れの2つの方法で融資が受けられます。

振込融資の場合、一度、自分名義の銀行口座に借り換え資金を入金してもらいます。

また、ATMで借り入れをするためにはローンカードが必要です。

楽天銀行スーパーローンの契約手続きが完了した後、ローンカードが自宅に郵送されます。

そのため、契約手続きをしてからローンカードが届くまでには数日かかるので注意してください。

また、楽天銀行スーパーローンでは提携ATMでの借り入れは1万円以上、千円単位です。

千円未満のキャッシングはできないので、端数がある場合には借り換え資金ぴったりを引き出すことはできません。その点も理解した上で必要な額を提携ATMから引き出しましょう。

- 借り換えを行う

借り換え資金の準備ができたら、もともと契約していたカードローンの借入残高をいっきに返済していきましょう。

振込融資でお金を借りていた人は、キャッシュカードで口座から現金を引き出すという方法以外にも、ネットバンキングを利用しての返済もできます。

ただし、カードローンによってネットバンキングでの返済ができる金融機関が異なるので、事前に確認しておいた方が安心です。

ネットバンクが利用できれば、大金を持ってATMへと出向く必要がありません。ATMから返済をするときは、ATMによって一度に入金できる紙幣の枚数が決まっているので注意してください。

また、もともとの契約していたカードローンの借入残高が0円になったなら、解約の手続きをすることもできます。

楽天銀行スーパーローンは返済専用ローンではないため追加借入が可能です。

特に契約を残しておく意味がないなら解約もしておきましょう。 - 楽天銀行への返済を行う

無事に借り換えが済んだら、あとは楽天銀行スーパーローンへの返済をしていきます。

楽天銀行スーパーローンの毎月の返済は口座振替です。

そのため、返済期日を迎えると自動的に最低返済額が登録した口座から引き落とされます。この記事でも説明した通り、最低返済額が低めに設定されているため、無理なく返済ができる反面、元金の減りが遅くなる可能性もあるので注意してください。

楽天銀行スーパーローンはローンカードやネットバンキングで追加返済ができるので、余裕があるときは積極的に追加返済を行いましょう。

【まとめ】楽天銀行スーパーローンは借り換えにもおすすめ!まずは現在の借入条件を確認

楽天銀行スーパーローンが借り換えにおすすめな理由について説明してきました。

銀行ならではの金利で利息の負担を軽減できたり、毎月の返済額を少なくできたりする可能性が高いです。

ただ、今契約しているカードローンの借入条件によっては借り換えの効果が期待できないケースもあります。

まずは、現在の借入条件を調べて、楽天銀行スーパーローンで借り換えた方が良い条件になるのかを比較しましょう。(おすすめカードローンの借り換え比較)

この記事では、楽天銀行スーパーローンでの借り換えが向いている人についても説明したので、ぜひその部分も参考してみてください。

しっかりと楽天銀行スーパーローンでの借り換えが有効かを調べた上で申し込みをすることが重要です。

楽天銀行スーパーローンの審査基準!審査に通りやすくするコツ

楽天銀行スーパーローンの申し込み方法!借り方や借入までの流れ

楽天銀行スーパーローンの口コミや評判を集めました

楽天銀行の自動車ローンについて