楽天カードは年会費がかからず、ポイントも貯まりやすいと人気のクレジットカードですが、延滞や滞納に対しては敏感だといわれています。

短期間の支払い遅れでもカードが利用停止になったという声もあるのです。

滞納から利用停止までの期間は一定ではなく、これまでの利用状況などによっても異なります。

数日の延滞ならリスクは小さいですが、「◯日までならセーフ」というルールはないので、1日でも早く延滞を解消してください。

この記事では、楽天カードを滞納した場合に起こるリスクと延滞を解消する方法についてまとめました。

本来の支払い期日から何日経過しているか、どの金融機関で口座振替をしているかによって延滞の解消方法は異なります。

リスクを最小限に抑えるためにも、正しい延滞の解消方法を知っておきましょう。

また、請求金額をどうしても用意できないときの対処法にもふれているので、ぜひ緊急時の参考にしてください。

すぐに延滞を解消するなら

FP新井氏

FP新井氏 ファイナンシャルプランナー新井智美氏のコメント

楽天カードに限らず、クレジットカードの支払いを延滞すると、ご自身の信用情報に傷がつくことになります。いわゆるカード事故と言われるものです。このような状況になると、現在利用しているカードが利用停止となるばかりか、新たなクレジットカードを作れないなどの事態に陥ってしまいます。本記事で述べられている延滞における影響をきちんと理解し、可能な限り延滞を起こさないよう対処することが大切です。

目次

楽天カードの延滞や滞納後に起こりうるリスク

クレジットカード延滞・滞納のリスクの記事でも紹介しましたが、楽天カードの延滞や滞納にも、次のようなリスクがあります。

楽天カードの延滞や滞納後に起こりうるリスク

- 楽天カードが利用停止になる

- 楽天カードの担当者から電話や書面で督促を受ける

- 楽天カードの請求額に遅延損害金が加算される

- 信用情報が傷がつきローンなどを組みにくくなる

- 楽天カードを強制解約される

- 楽天カードで滞納している全額を一括請求される

- 法的手段による差し押さえが行われる

すべてが一度に起こるわけではありませんが、滞納が長期化するにつれてリスクが増え、影響が深刻化していきます。

滞納から何日(何ヶ月)くらいで起こるのかの目安についても説明するので、リスクの内容と一緒に確認してください。

1. 楽天カードが利用停止になる

まず、延滞中は楽天カードが利用停止になり、これまでのように買い物をすることはできません。

楽天カードの支払日は毎月27日で、登録の銀行口座から請求金額が自動引き落としされます。

金融機関によっては引き落とし結果の確認に数営業日かかる場合もありますが、残高不足で請求通りの支払いができなかったと分かった時点で楽天カードが利用できなくなるのです。

カードを止めないと未払いの決済が増えてしまうかもしれないので、当然の対応だといえます。

利用停止になったカードで買い物はできないため、店員さんに渡しても「このカードはご利用いただけないようです。」といって返されてしまうでしょう。

また、楽天カードを公共料金などの支払いに使っていたなら、それらの決済も行えず滞納してしまうので注意してください。

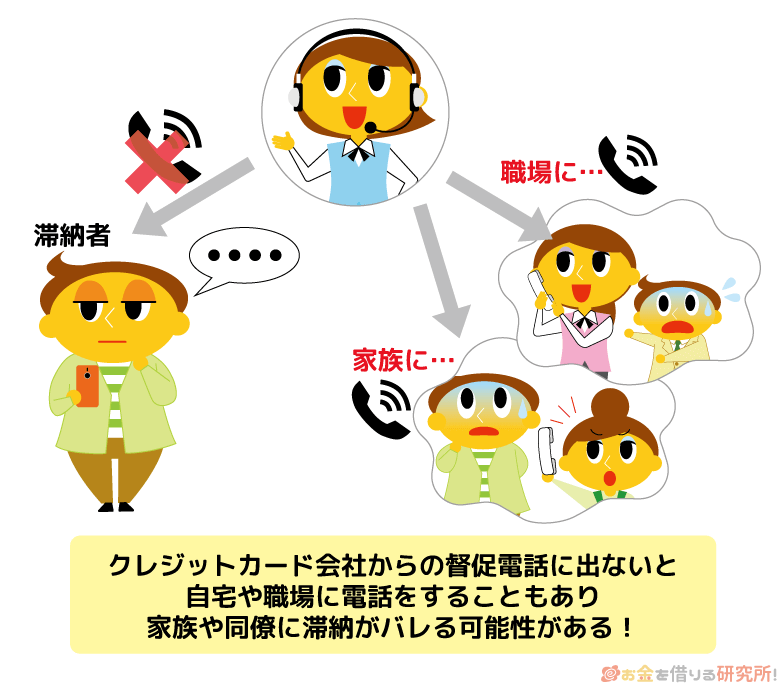

2. 楽天カードの担当者から電話や書面で督促を受ける

楽天カードの支払日を数日すぎた段階で、電話や書面での督促が始まります。

督促というととても厳しいイメージを抱くかもしれませんが、最初は支払日を確認する内容の連絡が携帯電話にかかってくるだけです。

延滞の多くはうっかりの残高不足なので「残高不足で◯月分の引き落としができなかったのですが…」といったソフトな内容になります。

特に楽天カードの延滞がはじめてであれば、いきなり厳しい態度を取られることはないでしょう。

ただし、楽天カードの担当者からかかってきた電話を無視し続けたり、延滞が長期化したりすると督促の内容は変わってきます。

なんとか連絡を取ろうと自宅や職場に電話をする、書面での督促をするといったことも考えられ、プライバシーには配慮してくれますが、家族や同僚にバレる可能性も0ではありません。

3. 楽天カードの請求額に遅延損害金が加算される

楽天カードの入会金、年会費は無料で、一括払い、2回払いに関しては手数料がかかりません。

しかし、支払日をすぎた場合には、滞納している金額に対して一定割合の遅延損害金が発生することになります。

CDやDVDレンタルの延滞料金をイメージすると分かりやすいでしょう。返すのが遅れた分だけ、本来は不要だったはずの手数料が発生するのです。

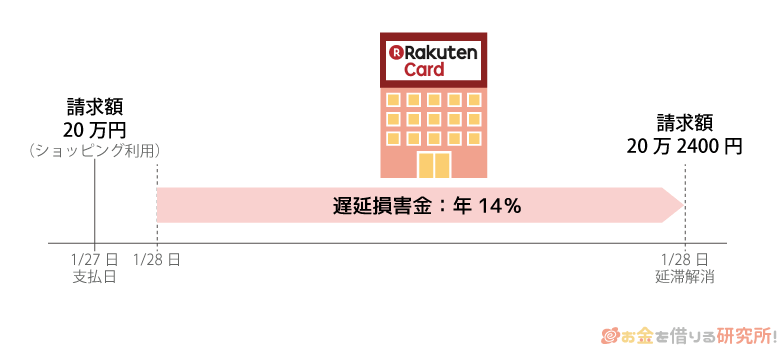

楽天カードの場合、ショッピングは年14.6%、キャッシングは年20.0%の遅延損害金が発生します。

例えば、20万円のショッピング利用を延滞してしまったとしましょう。

その場合、1ヶ月で2,400円の遅延損害金が発生するので、1ヶ月後に延滞を解消するにはもともとの請求額+2,400円が必要になるのです。

それほど大きな負担ではないかもしれませんが、本来の支払日の翌日から遅延損害金が発生することは覚えておいてください。

4. 信用情報が傷つきローンなどを組みにくくなる

楽天カードは信用情報機関に加盟しており、契約者のクレジットカードの利用状況が共有されます。

楽天カードは日本信用情報機構(JICC)とシー・アイ・シー(CIC)の会員で、それぞれと利用状況を共有しているのです。

信用情報はクレジットカードやローンの審査に利用されるため、延滞の情報が登録されてしまうと他社の審査にも通りにくくなります。

信用情報に傷がついている状態を「ブラック」といいますが、数日の延滞であればまだブラックにはなりません。

金融事故として延滞が記録されるのは2ヶ月〜3ヶ月以上の延滞なので、それまではブラックではないものの、信用情報への影響が少なからずある状態になります。

また、どのタイミングで楽天カードから加盟している信用情報機関へ支払い状況が共有されるかは分かりません。

例えば、楽天カードの引き落としが残高不足でできなかったと確認できた当日に共有される可能性もあれば、1週間程度の猶予があることもあるのです。

ただし、最悪のケースを想定して1日でも早く延滞を解消した方が良いでしょう。

5. 楽天カードを強制解約される

楽天カードの延滞が1ヶ月を過ぎると強制解約の危険性が高まります。

利用停止の措置だとカードは使えないものの、契約自体は続いています。しかし、強制解約は、契約自体が解消されることになるのです。

そのため、延滞している金額を支払ったとしても、楽天カードの利用は再開されません。

強制解約についてもタイミングが明確に決まっているわけではありませんが、延滞によって信用情報がブラックなる前に行われるケースもあります。

実は、強制解約も金融事故に該当するため、信用情報はブラックになってしまいます。

滞納が2ヶ月未満でも信用情報がブラックになる可能性はあるので注意してください。

6. 楽天カードで滞納している全額を一括請求される

滞納している期間が長期になると、一括返済を求める書類が自宅に届きます。

書類には未払いになっている金額、遅延損害金の額、支払い期限などが記載されており、期限内に支払わなければ法的な手段を取るといった旨も書かれているのです。

滞納中はカードが利用停止になるものの、遅延損害金は日割りで加算されていくため、延滞の期間が長期になればなるほど、一括での返済は難しくなるでしょう。

詳しくは次に説明しますが、差し押さえの前には裁判所から督促状が届くことになります。

一括での返済ができない場合には、指定の期間内に異議申立を行い、分割での支払いを交渉することも可能です。

やってはいけないのが、対応方法が分からないからといって無視することです。出廷しなくても裁判は進むため、そのままでは債権者の意見のみで判決が出ます。

一括返済がどうしても難しい場合には、法律事務所などでの相談も視野に入れて早めに行動すべきでしょう。

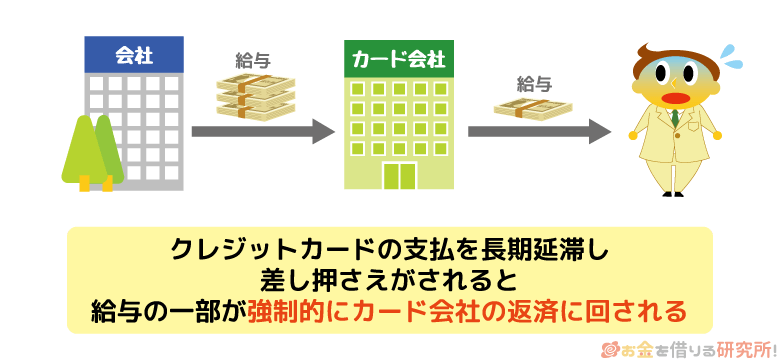

7. 法的手段による差し押さえが行われる

たとえクレジットカードの請求が未払いでも、勝手に財産や給料を差し押さえられることはありません。

必ず裁判による差し押さえを認める判決が必要になるのです。

ただ、クレジットカードの滞納に関しては、未払いがある以上、不利な裁判になります。

基本的には滞納を認めた上で、一括返済ができないことを伝え、分割での返済を交渉することになるでしょう。

楽天カードとしても、返済されないよりは、分割でも全額が支払われた方が良いはずです。

もし差し押さえが認められると、毎月の給与の一部が強制的にクレジットカードの返済に回されることになります。

このように裁判が行われるのは最悪なケースなので、ここまで状況が悪化してしまう前に延滞を解消することが重要なのです。

次章からは、楽天カードを残高不足で滞納してしまったときの対処法や、不足額を立て替える方法について紹介していきます。

給与の差し押さえが行われると職場にもバレてしまうので、そうなる前に適切な対応を取ってください。

楽天カードの引き落とし口座が残高不足になったときの対処法

楽天カードの引き落とし日は毎月27日です。

27日が土・日・祝日に該当する月は翌営業日の引き落としですが、原則、引き落としの前日までに口座にお金を用意することが推奨されています。

当日の入金ではすでに引き落としが行われた後の可能性もあり、通帳などで口座の履歴を確認しないといけません。

もしも残高不足で楽天カードを滞納してしまったなら、再振替、または指定の口座へ直接入金することで延滞を解消してください。

基本的にうっかり残高不足になったのであれば再振替で延滞を解消できるでしょう。

しかし、再振替の期間を過ぎてしまっていたり、対応していない金融機関を利用していたりすると銀行振込が必要になります。

不足額を入金して再振替(再引き落とし)を行う

毎月の引き落とし日に残高不足だった場合、支払いに利用している銀行口座に不足分を入金しておくことで自動的にまた口座振替を行ってくれます。これを、再振替(再引き落とし)といいます。

口座にお金を用意しておけば引き落としをしてくれるので、楽天カードに連絡を入れる必要はありません。

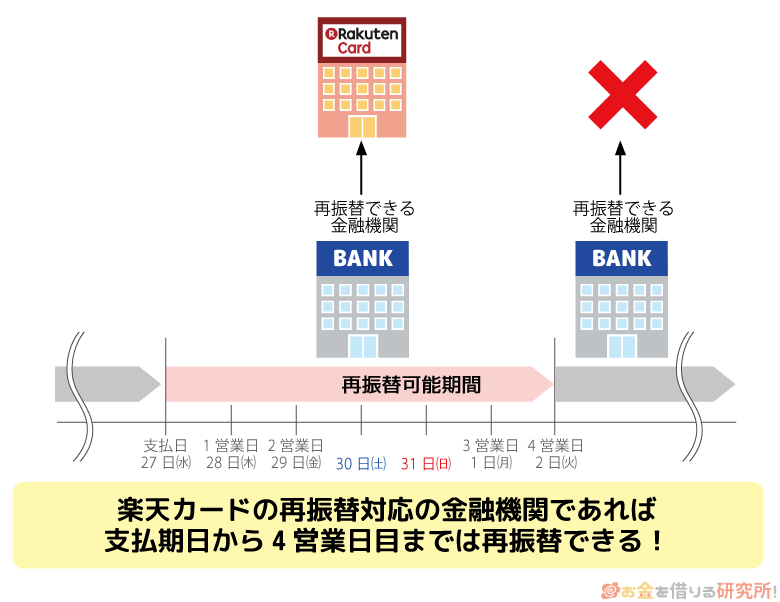

この再振替は「支払期日から4営業日目までであること」「再振替に対応している金融機関であること」の2つが条件です。

引き落とし日から1週間以上経っていたり、指定の金融機関以外で口座振替をしていたりすると再振替はできないので注意してください。

楽天カードの再振替ができる金融機関

楽天カードの再振替ができるのは、次のような金融機関です。

楽天銀行、みずほ銀行、三井住友銀行、三菱UFJ銀行、りそな銀行、埼玉りそな銀行、北海道銀行、北陸銀行、横浜銀行、千葉銀行、広島銀行、福岡銀行、熊本銀行、親和銀行、常陽銀行、肥後銀行、八十二銀行、ゆうちょ銀行

楽天銀行に加えて、メガバンク、ゆうちょ銀行なども楽天カードの再振替に対応しています。

上記以外の金融機関では再振替は実施されないため、後述の「指定の口座に不足額を入金する」で延滞を解消してください。

楽天カードで再振替が実施されるタイミング

楽天カードの再振替は、ゆうちょ銀行とそれ以外の金融機関でタイミングが異なります。

楽天カードの再振替のタイミング

| ゆうちょ銀行以外 | 支払日の翌日から土・日・祝を除く4営業日 |

|---|---|

| ゆうちょ銀行 | 月末最終日(土・日・祝は翌営業日) |

27日が月曜日だとすれば、ゆうちょ銀行以外の場合には28日、29日、30日、31日の4日間が再振替の期間になります。

ポイントは「4営業日」という部分で、土・日・祝日は営業日に含まれず、再振替もされません。

例えば、27日が木曜日なら、28日(金)、31日(月)、1日(火)、2日(水)の4日間といった感じになるのです。

27日が土・日・祝日だったり、途中に祝日を挟んだりするとより分かりにくくなるので注意してください。

一方、ゆうちょ銀行の場合には、月末の最終日だけが再振替のタイミングになります。

その前に入金しても再振替はされませんが、忘れないように早めに準備しておいた方が良いでしょう。

指定の口座に不足額を入金する

先ほど説明した再振替の期間を過ぎてしまった場合、再振替に対応していない金融機関を利用している場合には、指定の口座へ直接入金しましょう。

基本的に楽天カードへ連絡する必要はないものの、振込先や金額は自分で調べないといけません。

延滞解消に必要な金額や振込先口座を確認する方法

振込先は一人ひとり違うため、次のどちらかの方法で確認してください。

振込口座を確認する方法

- 楽天e-NAVI(会員専用ページ)

- 楽天カードコンタクトセンター(有料ダイヤル)

滞納している状態で楽天e-NAVIにログインすると、ページの上部に青色のお知らせが表示されるので、そこから振込先の口座番号、受取人名義などを確認しましょう。

楽天カードコンタクトセンター(受付時間:9:30~17:30)へ電話をしても確認できますが、有料なので会員専用ページで調べることをおすすめします。

また、楽天プレミアムカード、および楽天ゴールドカード契約者はカード裏面の番号に電話をかけて口座や金額を確認するようにしてください。

もしくは、引き落としができなかった場合の自動音声専用ダイヤル(無料)もあり、24時間対応で振込口座と振込金額の確認、振込予定日の登録を行えます。

振込予定日は、引き落とし日~翌月10日の間で指定できるため、この期間中に支払えるのであればおすすめです。

どちらの番号も音声ガイダンスに従い、以下の手順で操作してください。

電話で振込口座・振込金額を確認する方法

- 「3」を押し、各種照会を選択する

- 「カード番号」、「生年月日」を入力する

- 「2」を押し、請求額の照会を選択する

※ 冒頭のアナウンス終了後に、「3200」を入力することでアナウンスをスキップすることもできます。

支払用紙の郵送を待つよりも直接銀行振込するのが早い

支払期日を過ぎている場合、楽天カードから支払用紙(振込依頼書)が届くこともあります。

この支払用紙を使えば、コンビニのレジで楽天カードの延滞を解消するのに必要な金額を支払うことも可能です。

ただ、この支払用紙は返済日を過ぎてから順次発送されるので、自宅に届くまでには時間がかかります。そのため、自分で金額と振込口座を調べて直接銀行振込した方が早いでしょう。

1日でも早く延滞を解消するためにも、できれば支払用紙の郵送を待たずに銀行振込をしてください。

銀行振込にかかる手数料は利用者負担で、コンビニでの支払いにも金額に応じて66円~330円の手数料がかかります。

楽天カードで滞納しているお金をすぐに払えない場合はどうすれば良い?

中には楽天カードの支払日を過ぎているのは分かっていても、すぐにお金を用意することができない人もいますよね。

ここまでで説明してきたようなリスクを回避するためには、何とかお金を工面するしか方法はありません。

もし失業などが原因で支払いの目処がまったく立たないといった場合なら、楽天カードのコールセンターへ電話をかけて相談してください。

引き落とし日を過ぎると延滞にはなってしまいますが、相談することで返済の意思があることは伝えられます。

そして、支払いができない理由、今後の支払いスケジュールなど聞かれたことには素直に答えましょう。

そうすることで何度も督促の電話がかかってきたり、いきなり強制解約されたりするなどの事態は避けられるかもしれません。

延滞を解消するまでは利用停止になる点に変わりありませんが、連絡を無視したり、本来の引き落とし日から何日も経ってから相談したりするよりも印象は良いでしょう。

ただ、様々なリスクを考えると、できれば支払日前、遅くても再振替の期間くらいで何とかお金を用意したいですよね。

そこで検討したいのがカードローンによる立て替えです。

失業中だとダメですが、収入があり「次の給料日まで待ってもらえれば…」という方にはおすすめの方法です。

詳しくは次章で説明するので、ぜひ検討してみてください。

楽天カードの支払日前・延滞の初期段階ならカードローンでの立て替えもあり

楽天カードの支払日前、もしくは、まだ数日しか過ぎていないという方は、カードローンでクレジットカードの請求を一時的に立て替えるという方法も取れます。

事前にカードローンでお金を借りれば延滞を回避できますし、たとえ支払日を数日過ぎていてもすぐに延滞を解消することが可能です。

消費者金融のカードローンであれば即日融資にも対応しており、たとえ明日が引き落とし日だとしても十分に間に合う可能性があるでしょう。

また、無利息期間があるカードローンなら、契約後、一定期間は利息が発生しません。

次の給料日で返済できる場合には、利息の負担なしで借りることもできるのです。

ただし、この方法はあくまでも一時しのぎなので、すべての人におすすめできるわけではありません。

まずは、自分一人で何とかできないかを考え、難しそうであれば家族や友人を頼り、それでもダメならカードローンも検討すると良いでしょう。

また、カードローンの契約には審査があり、安定した収入のない方、すでに信用情報がブラックになっている方は利用できないので覚えておいてください。

楽天カード滞納に関するよくある質問

最後に楽天カードの滞納に関してよくある質問へ回答していきます。

支払日を過ぎると様々なリスクが生じるのは事実ですが、早期に問題を解決できれば想像よりも影響は小さいかもしれません。

間違った情報にもとづいて行動するのは危険なので、しっかりと正しい知識を身につけましょう。

楽天カードで滞納している請求を分割払いにすることはできる?

楽天カードは基本的に翌月の一括払いになります。

決済するタイミングで分割払いを希望したり、事前にリボ払いの設定をしたりすることもできますが、そうでなければ、前月分が翌月27日に一括で引き落とされます。

ただし、毎月20日までであれば支払方法を変更することも可能です。

楽天カードは月末締めで、12日以降に確定した当月の請求金額が案内されます。(一部、次月の請求となる場合もあります。)

そして、20日までであれば、支払方法を後からリボ払いや分割払いにすることもできます。

引き落とし先の登録状況によっては期限が10日まで、15日までということもあるので、次回の引き落としが厳しいというときは早めに手続きしてください。

その一方で、すでに滞納しているものを含めて、20日を過ぎた請求を分割払いにすることはできません。

どうしてもという場合には、ダメもとでコールセンターへ連絡して分割払いの相談をする、弁護士などの専門家に依頼して交渉してもらうという方法もあります。

しかし、後者に関しては任意整理という債務整理の1つなので、分割払いが認められても信用情報はブラックになり、カードも強制解約されてしまうでしょう。

楽天カードを滞納していると自宅や職場に訪問されることはある?

クレジットカードやカードローンの督促に怖いイメージを持っているかもしれませんが、いきなり自宅や職場に訪問することは法律で禁止されています。

そのため、楽天カードのような大手であれば、基本的に訪問による督促どころか、自宅や職場に電話をかけるということも基本的にはないでしょう。

ただし、会員情報に登録されている携帯電話が繋がらない、留守電を残してもいっさい折り返しがないといったケースは別です。

どうにかして連絡を取らないことには、返済の意思があるかも確認できません。そのような場合には、自宅や勤め先などに電話をしたり、書面で督促したりすることもあります。

楽天カードの規約を見ると訪問集金の費用に関する条文があるので、プライバシーに配慮した上で自宅などに集金に来る可能性もあるのです。

また、公式ホームページに記載されているコールセンター以外の番号から電話がかかってくることもあるので、もし不在着信があったならネットで番号を調べた上で折り返しましょう。

登録してある番号が古くなっていないかも確認して、もしものときには、すぐに対応できるようにしておくことが重要です。

楽天カードを滞納しているといつ強制解約される?

楽天カードの規約には、会員資格取消しについても明記されています。規約上は、支払いを怠った時点でカードの利用停止、強制解約の措置が取れるとされています。

はじめての延滞であれば、このような厳しい対応は取られないと思いますが、可能性としてはあり得るのです。

例えば、「これまでに何度も短期間の延滞をしている」「延滞を解消したばかりなのに、また残高不足になった」というような場合には、悪質なケースと判断され、通常よりも厳しい措置を取られるかもしれません。

記事の前半でもふれたように、どのくらいの延滞で強制解約になるかは決まっていませんが、通常は、1ヶ月~3ヶ月くらいが目安になるでしょう。

ただ、延滞している以上、いつでも強制解約される可能性はあります。「まだ大丈夫だろう」と甘く考えずに、1日でも早く延滞を解消してください。

楽天カードは延滞解消後、いつ利用再開になる?

短期間の延滞、はじめての延滞であったなら、比較的、早い段階で楽天カードがまた使えるようになるでしょう。

ただし、支払いを行った日に楽天カードが入金を確認するとは限りません。

通常の引き落としと同様に、楽天カードがその情報を確認するまでに数営業日かかることもあるのです。そのため、延滞を解消してから1週間くらいは待ってください。

また、複数回にわたり延滞しているケースなどは、延滞を解消しても利用停止が続いていたり、カードが更新されなかったりもします。

楽天カードが利用できる状態に戻ったかどうかは、楽天e-NAVIにログインすることで確認できます。

ショッピングの利用枠が復活しているか、エラーコードが表示されていないかをチェックしてみてください。

【まとめ】楽天カードの滞納は短期なら再振替で解消可能!1日も早い対応がリスクを回避するコツ

楽天カードの引き落としは毎月27日(土・日・祝日の場合は翌営業日)なので、それを1日でも過ぎると延滞になってしまいます。

数日の延滞であれば信用情報への影響もまだ小さく、遅延損害金も少額で済むでしょう。

長期間に延滞になると様々なリスクが生じるので、1日でも早く延滞を解消することが大切です。

楽天銀行やメガバンクなどの口座を引き落とし先にしているなら、支払日の翌日から4営業日までは再振替で対応してくれます。

いつも引き落としに利用している口座に不足額を入金して、再振替に備えてください。

再振替の期間を過ぎた場合、対象外の金融機関を利用している場合には、楽天e-NAVIなどで振込口座と金額を確認した上で支払いをしましょう。

すぐにお金が用意できないときはカードローンで一時的に立て替えるという選択肢もあります。

楽天カード滞納のリスクの中でも、信用情報への影響は長期間続くので、深刻な影響が出る前にしっかりと対応することが重要です。

FP新井氏 ファイナンシャルプランナー新井智美氏のコメント

カードの延滞にも様々な理由があります。一番多いのが「うっかり口座に入金し忘れていた」というものです。そのような場合であれば、再振替可能な早い段階で口座に入金し、解決するようにしましょう。しかし、度々同じことを繰り返すと、信用情報には傷がつかないまでも楽天カード会社の中で社内ブラックと同様の扱いになる可能性があります。同じミスは繰り返さないことが原則です。また、諸事情でどうしてもお金が工面できないという状況もあるでしょう。その際は必ず楽天カードに連絡を入れ、事情を話して指示を仰ぐようにしてください。カード会社から催促の連絡が入る前に、自分から返済の意思を伝えることで、相手側に誠意を見せることが大切です。クレジットカードも言い換えれば短期間の借金です。「お金を借りる」=「必ず返さなければならない」ということを忘れないようにしましょう。