金利の高いカードローンでお金を借りている方は、イオン銀行カードローンでの借り換えがおすすめです。

イオン銀行カードローンは消費者金融だけでなく、一般的な銀行カードローンと比較しても低金利なので返済の負担を軽減してくれるでしょう。

また、イオン銀行カードローンは借り換えやおまとめローン専用というわけではないので追加融資も可能です。

この記事では、イオン銀行カードローンで借り換えをするメリットと注意点について説明していきます。

また、借り換えをするとどのくらい返済額が減るのか、イオン銀行カードローンで借り換えすべきなのはどのような人かについてもまとめているので、ぜひ申し込みの参考にしてください。

目次

イオン銀行カードローンで借り換えをするメリット

はじめにイオン銀行カードローンで借り換えをするメリットを確認していきましょう。

イオン銀行カードローンは、事業性資金を除けば借りたお金の使い道は原則自由です。

そのため、他社借入を返済するために利用しても問題ありません。

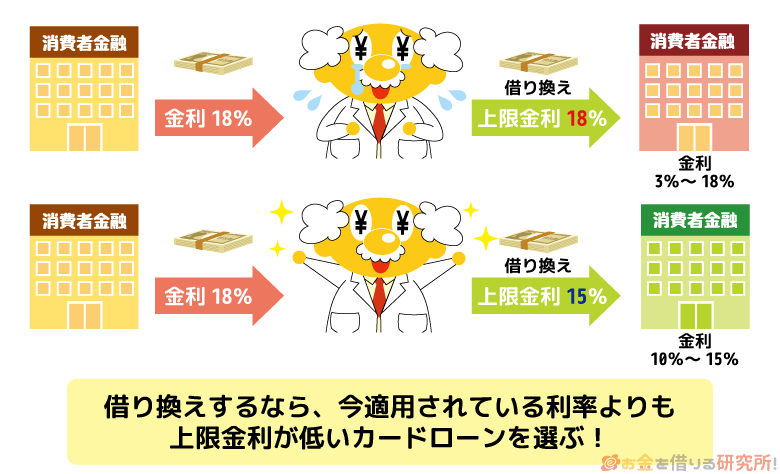

ただし、このような借り換えにカードローンを利用する場合には、今利用しているカードローンよりも低い金利かどうかが重要であり、反対に金利が上がってしまうようでは意味がありません。

その点、イオン銀行カードローンは低金利なので借り換えには最適だといえます。

金利の低さを含めて、イオン銀行カードローンで借り換えるメリットは以下の3つです。

イオン銀行カードローンで借り換えるメリット

- 年率3.8%~13.8%の金利で返済の負担を抑えやすい

- 毎月の最低返済額が低いから無理なく支払える

- 増額の申し込みをマイページから簡単に行える

イオン銀行カードローンの金利は年率3.8%~13.8%なので返済の負担を抑えやすい

カードローンを借り換えるとき、もっとも重要なのは金利です。

今利用しているカードローンよりも低い金利で借り換えることで、借入残高は一緒でも今後発生する利息を少なくすることができます。

イオン銀行カードローンの金利は年率3.8%~13.8%なので、借り換えによって利息を減らせるでしょう。

イオン銀行カードローンの利用限度額ごとの適用金利

| 利用限度額 | 適用金利(年率) |

|---|---|

| 10万円~90万円 | 11.80%~13.80% |

| 100万円~190万円 | 8.80%~13.80% |

| 200万円~290万円 | 5.80%~11.80% |

| 300万円~390万円 | 4.80%~8.80% |

| 400万円~490万円 | 3.80%~8.80% |

| 500万円~590万円 | 3.80%~7.80% |

| 600万円~790万円 | 3.80%~5.80% |

| 800万円 | 3.80% |

イオン銀行カードローンは利用限度額が10万円~90万円までなら、金利は年11.80%~13.80%です。

消費者金融で確実に年15.0%以下の金利で借り入れするためには、100万円以上の利用限度額で契約しなくてはいけません。

イオン銀行カードローンなら、利用限度額が低くても年13.80%以下で借り入れできます。

利用限度額が上がっていくと段階的に適用される金利が下がる仕組みになっており、100万円以上の限度額だと一桁台の金利で借り入れできる可能性もあるのです。

利用限度額は審査によって決まりますが、同じ銀行カードローンと比較しても低金利なので、今の契約内容よりも低い金利で借り換えられる可能性が高いでしょう。

まずは、今の借入残高と適用されている金利を調べて、イオン銀行カードローンの金利と比較してみてください。

毎月の最低返済額が低いから無理なく支払える

借り換えによって金利が下がれば、発生する利息を少なくできます。

ただ、借り換えを行う条件によっては、利息だけでなく毎月の返済額を下げることも可能です。

イオン銀行カードローンは、毎月の最低返済額が低く設定されています。

そのため、毎月の支払いにも困っているという方は、借り換えによって無理のない返済に変えていくこともできるのです。

借入残高が20万円~200万円までの5つのケースを例に、イオン銀行カードローンの最低返済額を見てみましょう。

イオン銀行カードローンの最低返済額

| 前月末日の借入残高 | 最低返済額 |

|---|---|

| 20万円 | 5,000円 |

| 50万円 | 10,000円 |

| 100万円 | 15,000円 |

| 150万円 | 25,000円 |

| 200万円 | 30,000円 |

イオン銀行カードローンは残高スライド方式という返済方式で、前月末日の借入残高によって次回の最低返済額が決まります。

借入残高が20万円だと毎月5,000円の返済になり、たとえ100万円でも月15,000円の返済で良いのです。

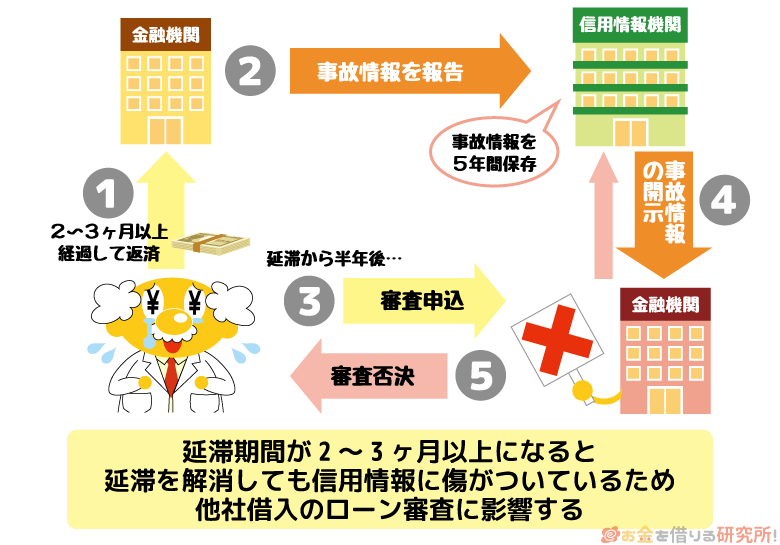

カードローンの返済は1日でも遅れてしまうと延滞になります。

延滞すると遅延利率という通常よりも高い金利が適用されるだけでなく、信用情報に傷がつく可能性があるため注意してください。

信用情報はカードローンやクレジットカードなどの審査で必ずチェックされるので、一度傷がついてしまうと、数年間は新たにローンを組んだり、クレジットカードを契約したりするのが難しくなります。

もちろん、イオン銀行カードローンの審査を受ける場合にも影響があります。

毎月の返済が厳しいと感じたら、延滞してしまう前に借り換えてしまった方が良いでしょう。

ただし、もともと契約しているカードローンによっては、返済額が変わらない可能性もあります。

最低返済額を減らしたい人は、今の契約内容を確認した上で申し込みをしてください。

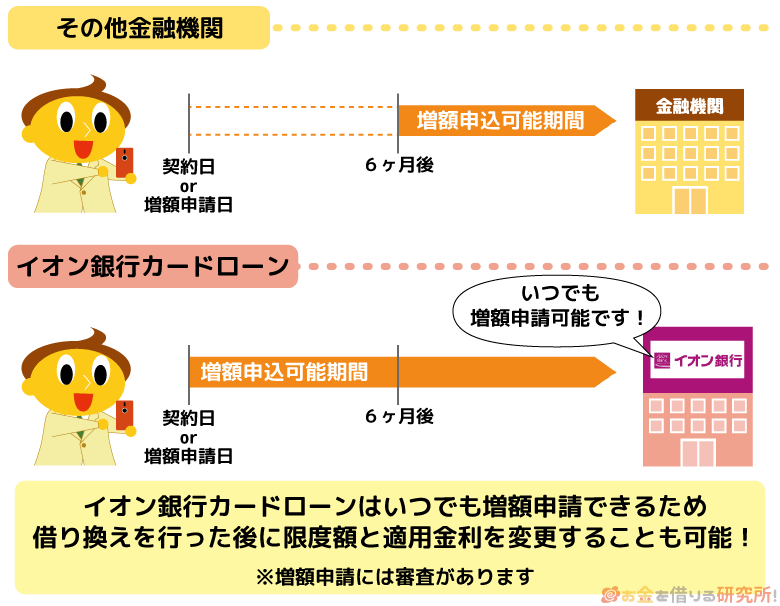

増額の申し込みをマイページから簡単に行える

先ほどもふれましたが、イオン銀行カードローンは利用限度額が大きくなると、適用される金利は下がる傾向にあります。

実は、契約時の利用限度額や適用金利は、利用期間中でもより良い条件に変更してもらうことも可能です。

イオン銀行カードローンは、会員専用のマイページから簡単に増額の申し込みができます。

そして、増額が認められれば、その額に応じて適用される金利が引き下がる可能性もあるのです。

マイページのトップ画面に増額申し込みのバナーが表示されているので、そこから申込画面へ進み必要事項を入力してください。

審査の結果はメールで通知され、もしも増額が認められなかった場合でも、イオン銀行カードローンの契約条件が悪い方へと変更されてしまうということはありません。

また、多くのカードローンでは、「契約日から最低6ヶ月後」、「前回の増額申し込みから最低6ヶ月後」といったように増額申し込みできる期間に制限がかかっています。

一方、イオン銀行カードローンでは原則期間の制限がないので、契約直後や、増額審査を受けた直後でも増額の申請が可能です。

ただし、増額が認められるかは審査で決まるため、あまり頻繁に申請をしても結果は一緒でしょう。

イオン銀行カードローンの利用実績を積みながら、増額申し込みの機会をうかがってください。

年13.8%でも十分に低金利ですが、増額の審査に通ればさらに低い利率で借り入れができるでしょう。

イオン銀行カードローンで借り換えるときの注意点

ここまでイオン銀行カードローンで借り換えるメリットを見てきました。

しかし、イオン銀行カードローンは低金利で借り換えに向いている一方、いくつか注意すべき点もあります。

スムーズに借り換えができなかったり、借り換えをしたのに最終的な返済総額が増えてしまったりする場合もあるので注意してください。

イオン銀行カードローンで借り換えるときの注意点

- イオン銀行口座がないと振込融資を受けられない

- 毎月の返済額を減らすと最終的な負担が増す場合もある

- 運転免許証を持っていないと借り入れまでに時間がかかる

イオン銀行口座がないと振込融資を受けられない

イオン銀行カードローンは、ローンカードを使ってATMから現金を引き出したり、振込融資で直接口座へ入金してもらったりできます。

ただし、振込融資を受けるためにはイオン銀行口座が必須です。

カードローンを借り換えるときには、数十万円、数百万円という金額になることが多く、その額によっては一度にATMから全額を引き出せない場合もあります。

また、一時的でも高額な現金を持っているのは少し不安ですよね。

できれば、インターネットバンキングを利用して、借り入れも返済もネット上で行えた方が安心でしょう。

イオン銀行カードローンは、イオン銀行に口座を持っている人に限り以下の2つの方法で振込融資が受けられます。

イオン銀行カードローンで振込融資を受ける方法

- イオン銀行のインターネットバンキングを利用する

イオン銀行のインターネットバンキングを利用すれば、いつでも振込融資、ネット返済ができます。

イオン銀行以外の口座は使用できないので、振込先、口座振替先はイオン銀行になります。 - カード受け取り前の初回融資を振り込みで受ける

イオン銀行に口座を持っていて、申し込み時に希望した場合には、初回融資を振り込みで受けられます。

インターネットバンキングを利用する方法とは異なり、イオン銀行口座を持っていれば、イオン銀行でも、他の金融機関の口座でも振り込みをしてもらえます。

ただし、郵送されたローンカードを受け取る前、1回限定のサービスです。

どちらの方法でもイオン銀行口座を持っていることが条件になるので、持っていない方はATMでの借り入れしか利用できません。

その点も把握した上でイオン銀行カードローンを借り換えに利用しましょう。

毎月の返済額を減らすと最終的な負担が増す場合もある

イオン銀行カードローンで借り換えをすることで毎月の返済額が下がる可能性はあるものの、安易に返済額を減らしてしまうと最終的な負担が増すケースもあるので注意してください。

毎月の返済額が減るということは、借入残高が減っていくスピードも遅くなるということです。

金利が下がれば1ヶ月あたりの利息は少なくなりますが、完済までに時間がかかると利息が発生する期間は延びてしまいます。

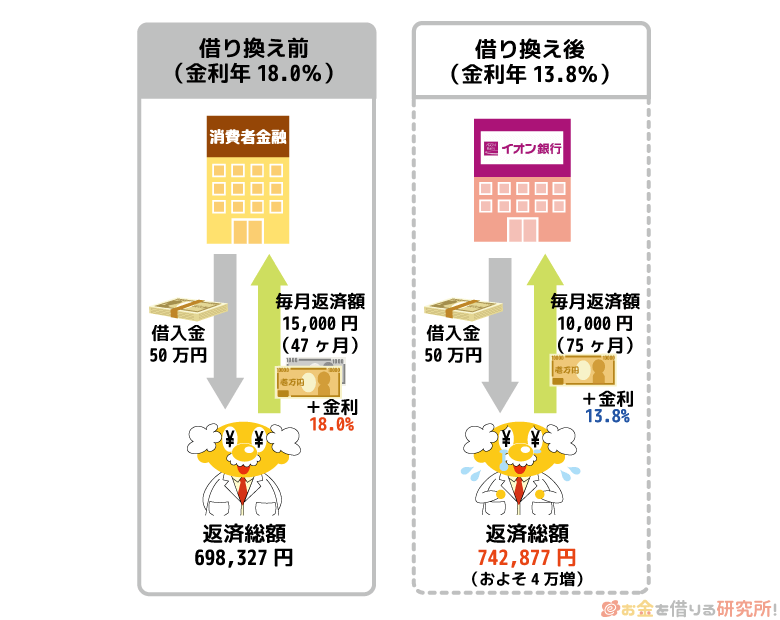

50万円の借り換えを例に説明します。

50万円を借り換えた前後の差

| 借り換え前 | 借り換え後 | |

|---|---|---|

| 適用金利(年率) | 18.0% | 13.8% |

| 毎月の返済額 | 15,000円 | 10,000円 |

| 完済までの期間 | 47ヶ月 | 75ヶ月 |

| 利息の合計 | 198,327円 | 248,277円 |

| 返済総額 | 698,327円 | 742,877円 |

借り換える前は年18.0%という高めの金利でも毎月15,000円の返済を続けていけば、47ヶ月で完済でき利息の合計はおよそ20万円です。

しかし、借り換えによって金利が年13.8%まで下がっても毎月の返済を10,000円にしてしまえば、完済まで75ヶ月もかかり利息の合計はおよそ25万円になります。

返済するのが厳しいというときは、まず延滞しないことが重要です。

しかし、毎月の返済額を減らしすぎてしまうと、借り換え前よりも最終的な支払い総額が増えてしまう危険性もあると覚えておきましょう。

借り換え前と同額以上で返済を続ける、また、毎月の返済額を減らしても余裕があるときにまとめて追加返済をするということが損をしないポイントになります。

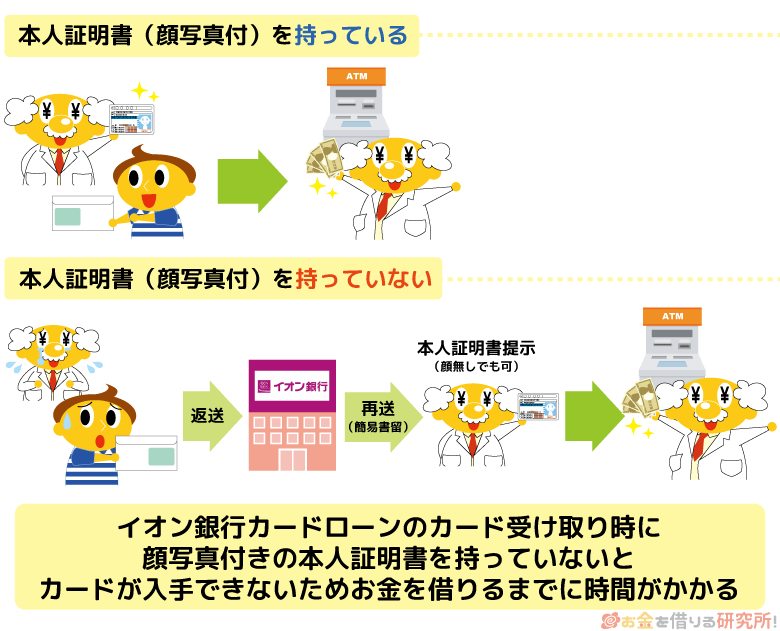

運転免許証などを持っていないと借り入れまでに時間がかかる

イオン銀行カードローンは、佐川急便の「受取人確認サポート」という形式でローンカードが送られてきます。

ローンカードの受け取りができるのは申込者本人だけで、受け取るときには運転免許証、パスポート、マイナンバーカードのいずれかをドライバーに提示しないといけません。

もしそれらの書類を持っていないと、ローンカードはイオン銀行へと返送されます。

その場合、イオン銀行からの電話連絡を受け、今度は簡易書留にて再送されることになるのです。

簡易書留であれば運転免許証のような顔写真のついた本人確認書類がなくても受け取れます。

しかし、ローンカードの返送、再送といった郵送手続きが発生するため、どうしても受け取りまでに数週間はかかってしまうでしょう。

その間もカードローンの利息は発生していきますし、返済日を迎える場合もあると思います。

受取人確認サポートでのカード受け取りができないという人は、借り換えまでに時間がかかることを想定して申し込んでください。

イオン銀行カードローンで借り換えた場合の返済額をシミュレーション

次にイオン銀行カードローンで借り換えるとどのくらい返済額が変わるのかを見ていきましょう。

借り換える金額が50万円、100万円、150万円の3つケースを想定して返済額をシミュレーションしていきます。

イオン銀行カードローンでは利用限度額ごとに◯◯%~△△%といったような金利幅がありますが、シミュレーションでは下限金利(△△%)、または上限金利(◯◯%)が適用された場合を想定しました。

※ 各返済額や期間はシミュレーションの結果なので、実際の数字とは異なる場合があります。また、適用される実際の金利は審査によって決まります。目安の数字としてご覧ください。

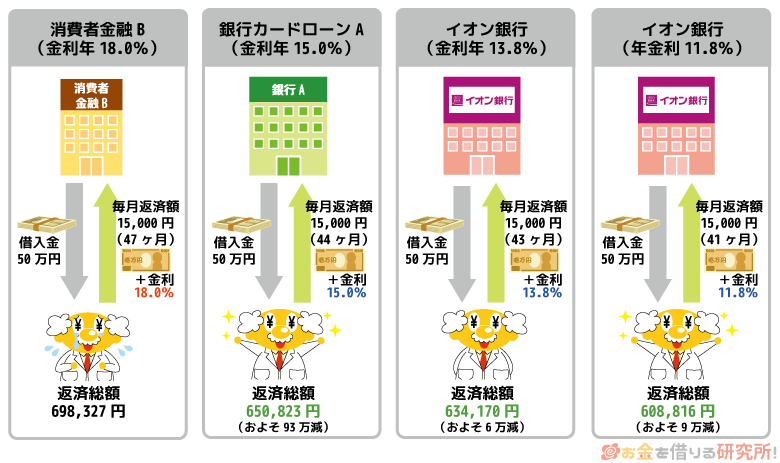

50万円を借り換えた場合(毎月15,000円を返済)

| カードローン (適用金利) |

返済総額 | 利息 | 完済までの期間 |

|---|---|---|---|

| イオン銀行カードローン (年11.8%) |

608,816円 | 108,816円 | 41ヶ月 |

| イオン銀行カードローン (年13.8%) |

634,170円 | 134,170円 | 43ヶ月 |

| 銀行カードローンA (年15.0%) |

650,823円 | 150,823円 | 44ヶ月 |

| 消費者金融B (年18.0%) |

698,327円 | 198,327円 | 47ヶ月 |

消費者金融で50万円を借りている人は、イオン銀行カードローンで借り換えることによって大きく利息を減らせる可能性が高いです。

消費者金融B(年18.0%)だと完済までに47ヶ月、利息は20万円近く発生します。

これをイオン銀行カードローン(年13.8%)で借り換えると5万円以上も利息を減らせます。

もし、年11.8%の金利で借り換えられれば、消費者金融B(年18.0%)と比べて、返済期間を6ヶ月短縮でき、利息は10万円近くも減らせるのです。

一方、銀行カードローンA(年15.0%)から借り換える場合、年13.8%の金利が適用されると思ったほど利息は減らないでしょう。

今利用している銀行カードローンの金利が年13.8%超なら審査に通りさえすれば確実に金利は下がるものの、どのくらい利息、返済総額を減らす効果があるかは現在の借入条件と審査の結果次第になります。

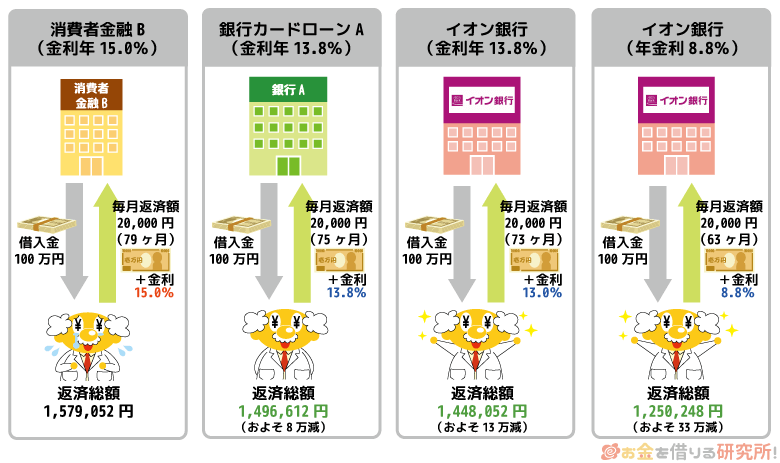

100万円を借り換えた場合(毎月20,000円を返済)

| カードローン (適用金利) |

返済総額 | 利息 | 完済までの期間 |

|---|---|---|---|

| イオン銀行カードローン (年8.8%) |

1,250,248円 | 250,248円 | 63ヶ月 |

| 銀行カードローンA (年13.0%) |

1,448,052円 | 448,052円 | 73ヶ月 |

| イオン銀行カードローン (年13.8%) |

1,496,612円 | 496,612円 | 75ヶ月 |

| 消費者金融B (年15.0%) |

1,579,052円 | 579,052円 | 79ヶ月 |

消費者金融のカードローンも借入金額が100万円以上になると年15.0%以下での貸し付けが法律で義務付けられているため、適用される金利は引き下がります。

しかし、借入残高が高額なときほど、金利の差が大きく利息に影響するのでより良い条件での借り換えを目指しましょう。

消費者金融B(年15.0%)だと完済まで79ヶ月かかり、利息はおよそ58万円で、完済するまでに元金の3分の1以上の利息を支払うことになるのです。

これをイオン銀行カードローン(年13.8%)で借り換えると、完済までの期間は4ヶ月しか差が出ませんが、利息はおよそ50万円と8万円も減ります。

さらに、イオン銀行カードローン(年8.8%)で借り換えられると、1年以上も返済期間が短縮され、利息は半分以下のおよそ25万円です。

ただし、利用限度額が100万円~190万円のとき、イオン銀行カードローンの金利は年8.8%~13.8%とかなり広い幅があります。

審査の結果、年13.8%での借り換えになると、すでに銀行カードローンを利用している方にとっては金利が上がってしまう可能性もあるのです。

金利が下がるかどうか確実ではないというケースでは、審査の結果を見て契約するかを決めてください。

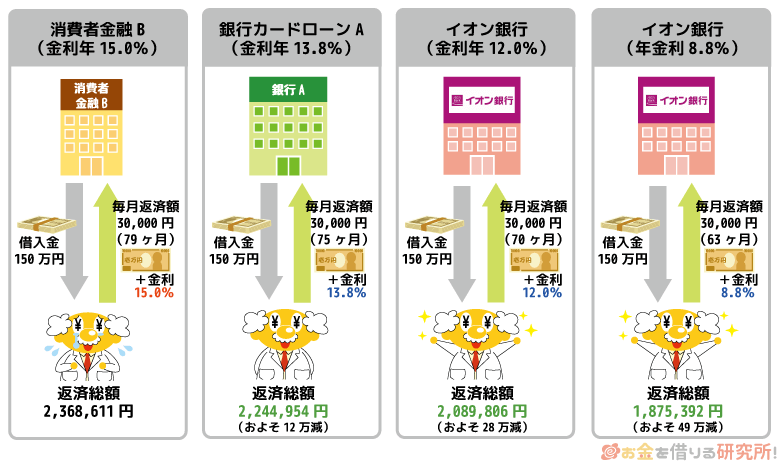

150万円を借り換えた場合(毎月30,000円を返済)

| カードローン (適用金利) |

返済総額 | 利息 | 完済までの期間 |

|---|---|---|---|

| イオン銀行カードローン (年8.8%) |

1,875,392円 | 375,392円 | 63ヶ月 |

| 銀行カードローンA (年12.0%) |

2,089,806円 | 589,806円 | 70ヶ月 |

| イオン銀行カードローン (年13.8%) |

2,244,954円 | 744,954円 | 75ヶ月 |

| 消費者金融B (年15.0%) |

2,368,611円 | 868,611円 | 79ヶ月 |

借り換える金額が150万円に増えても、考え方は100万円を借り換えるときと一緒です。

消費者金融B(年15.0%)からの借り換えであれば、適用される金利に関係なくイオン銀行カードローンで借り換えをした方が負担は減ります。

借入残高が増えている分、1.0%金利が下がるだけでも数万円単位で利息を減らせるのです。

しかし、銀行カードローンから借り換える場合、適用される金利次第では利息が減りません。

イオン銀行カードローンの審査結果を見てから借り換えるかを決めても良いですが、すでに良い条件の銀行カードローンを契約できている人は、その銀行カードローンで増額審査を受けてみても良いと思います。

他の銀行カードローンも利用限度額が上がると適用される金利は下がる傾向にあるので、借り換えをせずに適用金利を引き下げられるかもしれません。

イオン銀行カードローンでの借り換えがおすすめな人

借り換えをするメリット、どのくらい返済額が減るのかを見てきたところで、一度、イオン銀行カードローンでの借り換えがおすすめな人をまとめます。

返済額のシミュレーションでもお伝えしましたが、借り換えをしても100%負担が減るわけではありません。

借り換えてから後悔しないように、どのような場合にイオン銀行カードローンを利用すべきなのかをチェックしてください。

イオン銀行カードローンで借り換えるべき人

- 消費者金融のカードローンを利用している

- 返済状況が良好でより利息を減らしていきたいと考えている

- 借入残高が減ったらカードローンで追加借入したいと思っている

消費者金融のカードローンを利用している

借り換えによって返済の負担が減るかどうかは、今利用しているカードローンの金利が非常に重要です。

イオン銀行カードローンは上限金利でも年13.8%なので、消費者金融からの借り換えであればおそらく金利が下がることになるでしょう。

特に利用限度額が100万円未満だと、消費者金融は年18.0%の金利で融資するケースが多いです。

借入残高が少額だと発生する利息も少ないですが、それでも金利が下がれば返済の負担を減らせるので、ぜひイオン銀行カードローンを利用してください。

また、中には小口融資がメインの中小規模の消費者金融を利用している人もいると思います。

例えば、エニーの「1 day ダイレクト」(年15.0%~20.0%)、スカイオフィス(年15.0%~20.0%)などでは10万円未満の借り入れだと年20.0%での融資になる可能性があり、かなり高めの金利設定だといえるでしょう。

中小規模の消費者金融と比較するとイオン銀行カードローンの審査基準は厳しいですが、返済の負担を減らしていくためにはできるだけ条件の良い1社に絞ってカードローンを利用してください。

返済状況が良好でより利息を減らしていきたいと考えている

イオン銀行カードローンは、銀行の中でも低めの金利設定です。

そのため、銀行カードローンからの借り換えでも、返済額を少なくできる可能性があります。

消費者金融からの借り換えほどは金利が下がらないでしょうが、1.0%でも金利が下がれば発生する利息は減るのです。

ただし、借り換えができるのは利用中のカードローンで延滞していないということが絶対条件になるといって良いでしょう。

つまり、返済に行き詰まってから借り換えを考えるというよりは、今のままでも返済していけるものの、もっと良い条件でカードローンを利用したいというときに申し込んだ方が良いのです。

「まだ延滞はしていないもののかなり返済が厳しい」

「複数のカードローンでお金を借りている」

「追加借入は考えていないので、今の借り入れを何とかしたい」

このような場合には、返済専用ローンを利用した方が良いでしょう。

イオン銀行カードローンで借り換えるのであれば、早めのタイミングで申し込みを決断することが重要です。

借入残高が減ったらカードローンで追加借入したいと思っている

イオン銀行カードローンは原則として資金使途が自由なので、もちろん、借り換え以外にも利用できます。

返済の負担を減らしたいと思って借り換えをしたのならば、借入残高が十分に減るまでは返済に専念すべきでしょう。

ただ、返済途中でどうしても借り入れの必要性が出てきた、完済した後も引き続きカードローンを利用したいという場合にもイオン銀行カードローンを利用できるので、わざわざ別のカードローンを申し込むという必要はありません。

申し込み時を除けばお金の使い道を申告する必要もないので、今後、追加借入も検討している方は返済専用ローンではなく、イオン銀行カードローンがおすすめです。

イオン銀行カードローンで借り換えをするまでの流れ

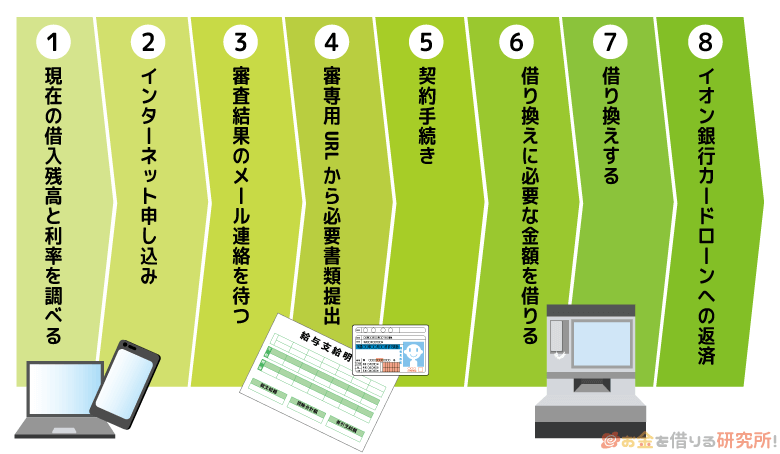

それでは、イオン銀行カードローンで借り換える流れを確認していきましょう。

イオン銀行カードローンはネットバンクなので、申し込みもネットからです。

申し込み~返済までの流れを把握して、イオン銀行カードローンで借り換えるときのイメージをしてください。

- 現在の借り入れの金利と残高を調べる

最初に、利用中のカードローンの借入残高と適用金利を調べてください。

イオン銀行カードローンは低金利ですが、借り換え後、金利が下がらないケースというのもあります。

借り換えのためにいくら必要で、その場合にはどのくらいの金利が適用されるのかを把握しましょう。また、申し込み時に必要になるので、毎月の返済額もメモしておくとこの後の手続きがスムーズです。

- インターネット申し込みをする

現在の適用金利と残高を調べたら、インターネットで申し込みをしていきます。

申し込みフォームでは申込者の情報、勤務先の情報などを入力します。

借入希望金額も入力するので、先に調べておいた借入残高を基準に設定してください。

100万円未満は10万円以上、10万円単位での指定ですが、100万円以上は100万円単位での指定になります。また、利用目的の欄は「借入金返済資金」を選択しましょう。

お借り入れ状況では、借入件数、借入残高、毎月の返済額の3つを申告するので、最初に調べておいた情報をもとに入力してください。初回融資をローンカードの受け取り前に振り込みで受けたいという方は、振込先の登録なども行なっていきます。

- メールによる審査結果の回答

申し込みをすると、最短翌営業日以降に審査結果がメールで届きます。

このときに適用される金利、利用限度額などの融資条件も分かるので確認しておきましょう。審査結果を見て借り換えをしないと決めたら、イオン銀行コールセンター ローン専用ダイヤルに連絡をして、契約を見送る旨を伝えてください。

その後の手続きをしなければ自動的にキャンセルされますが、連絡なしでキャンセルを待つのはあまり印象が良いものではありません。

またイオン銀行カードローンを利用したいと思ったときに、審査に悪影響が出る可能性もあります。 - 専用URLから必要書類を提出する

審査回答メールには、書類提出用のURLが記載されています。

そのURLへアクセスし、スマホのカメラなどで撮影した必要書類を提出してください。イオン銀行カードローンは本人確認書類、および収入証明書が必要です。

審査内容によっては収入証明書が要らない場合もありますが、借り換えは借入希望額が高額になりやすいので基本的に必要だと思っておいた方が良いでしょう。必要書類を提出しないと次の工程へ進めないので、スムーズな借り換えのためにも事前に準備しておくことをおすすめします。

- 契約手続きを行う

必要書類の提出、イオン銀行側での確認作業が完了すると契約手続きに入れます。

ネット上で契約内容を確認し、問題がなければ「確認」ボタンを押し契約を完了させましょう。 - 借換資金をイオン銀行カードローンで借りる

契約手続き後、自宅にローンカードが届くので、カードを受け取れば借り入れができます。

イオン銀行に口座を持っている場合には、ネットバンキングによる振込融資、イオン銀行のキャッシュカードでの借り入れも可能です。借りたお金は使わなくても利息がつくので、借り換えに必要な額を無駄なく借りるようにしましょう。

- 他社からの借り入れを全額返済する

借り入れをしたら、もともと契約していたカードローンを全額返済していきましょう。

このとき、ATMから返済しようと思うと硬貨の取り扱いができずキレイに完済できない可能性が高いです。借り入れ先によって全額返済への対応が異なるので、公式サイトを見たり、コールセンターに問い合わせたりしてください。

たいていのカードローンはネットバンキングでの全額返済に対応しています。

そのため、イオン銀行に口座を持っている人は借り入れから全額返済まですべてネットバンキング経由で行うと簡単です。

口座がない方はATMで引き出したお金をネットバンキングに対応している口座へと一度預け入れ、その後、全額返済をしましょう。「ネットバンキングがよく分からない」、「ネットバンキングの利用登録が面倒」という方は、引き出したお金を銀行振込、店頭窓口、自社ATMなどを利用して全額返済してください。

- イオン銀行カードローンへの返済を行う

借り換えた後はイオン銀行カードローンへ返済していきます。

イオン銀行カードローンは口座振替、ATM返済、ネット返済(イオン銀行のみ)といった方法で返済を行います。

口座振替では毎月の最低返済額だけが自動的に引き落とされていくため、返済忘れは起きにくいものの最低額での返済になってしまうので注意してください。

口座振替をしている方は、ATM返済やネット返済を併用して多めの返済を心がけましょう。また、ATM返済やネット返済をする方は、毎月決められた期間内に自分で返済しないといけません。

お金があっても入金を忘れると延滞になるので、細心の注意を払ってください。

イオン銀行はフリーローン(イオンアシストプラン)でも借り換えが可能

最後に借り換えにも利用できるイオン銀行のローン商品を1つ紹介したいと思います。

イオン銀行には「イオンアシストプラン」というフリーローンがあり、利用目的は自由なので借り換えにも使えるのです。

イオン銀行カードローンと比べると、上限金利が少しだけ低くなっています。

ただ、イオン銀行の口座が必須、追加の借り入れはできない、一部郵送での手続きが必要といったデメリットもあります。

簡単に2つのローンの特徴を表にまとめました。

イオン銀行カードローンとイオンアシストプランの比較

| イオン銀行カードローン | イオンアシストプラン | |

|---|---|---|

| 金利(年率) | 3.8%~13.8% | 3.8%~13.5% |

| 限度額 | 10万円~800万円 | 10万円~700万円 |

| イオン銀行口座 | 不要 | 必要 |

| 借入方法 | ・ATM、イオン銀行口座への振込融資 ・利用限度額の範囲で、繰り返し借入可能 |

・イオン銀行口座へ契約額全額を一括で振り込み ・追加での借り入れは不可 |

| 申込方法 | インターネット | インターネット |

| 契約方法 | インターネット | 郵送 |

イオンアシストプランは、利便性ではカードローンに劣りますが、金利が低いこと、追加の借り入れはできないことなどから、より返済に専念したい人向けだといえます。

イオン銀行での借り換えを考えている方は、イオンアシストプランも検討してみてください。

【まとめ】イオン銀行カードローンの金利は借り換えに最適!流れを把握してスムーズに手続きしよう

イオン銀行カードローンは低金利なので、借り換えで返済の負担を軽減できる可能性が高いと知っていただけたと思います。

特に借り換える金額が大きい場合には、1.0%の差でも利息が大きく変わるので、できるだけ金利の低いカードローンを選ぶと良いでしょう。

ただし、イオン銀行カードローンは返済専用ローンではないため、借り換えた後も、利用限度額に枠が空いていればすぐ追加借入ができますが、借り換え目的で契約したならしばらくは返済に集中する、毎月の返済額を下げすぎないということが借り換えで失敗しないポイントです。

また、ローンカードは「受取人確認サポート」で発送されるので、運転免許証、パスポート、マイナンバーカードのいずれかを持っていないと1回で受け取れません。

簡易書留で再送してもらうには数週間、余計に時間がかかるので注意してください。

この記事を参考に借り換えの流れを把握してから、イオン銀行カードローンの申し込みをしましょう。

イオン銀行カードローンの借り方や借り入れまでの流れ

イオン銀行カードローンの審査は甘い?

借り換えにおすすめの銀行カードローン