カードローンで借り入れをするとリボ払いで分割返済をしていくわけですが、中には「毎月の支払いが厳しい!」と感じている方もいるのではないでしょうか?

特に消費者金融のカードローンやリボ払いの金利は高めなので、利息が増えやすいというデメリットがあります。

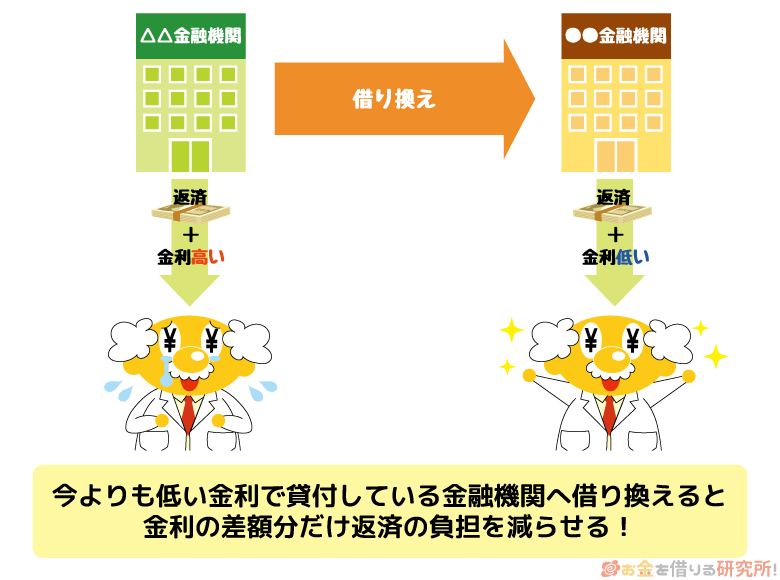

そこでおすすめなのが、三井住友銀行 カードローンをはじめとする銀行カードローンによる借り換えです。

今回は金利が低い三井住友銀行 カードローンで借り換えをするメリットや流れについて説明していきます。

また、見逃しがちな借り換え時の注意点についてもまとめているので、ぜひ参考にしてください。

目次

三井住友銀行 カードローンは借り換えに利用できる?

借り換えとは、今利用しているカードローンの借入残高を別のカードローンで完済することをいいます。

借入残高は変化しませんが、借り換えに使用するカードローンの金利が低ければ、その後、発生する利息を減らすことが可能です。

ただ、借金を完済するためにカードローンでお金を借りても大丈夫なのでしょうか?

三井住友銀行 カードローンの場合、借りたお金の使い道は事業性資金を除いては原則自由とされています。

つまり、借り換えのために使用しても全く問題はありません。

実際、三井住友銀行 カードローンの申し込みフォームにある利用目的の欄には「借入資金返済」という選択肢があります。

利用目的は主なものを1つだけ選ぶので、他の目的での利用も考えている方も、主な使い道が借り換えなら「借入資金返済」を選んでください。

三井住友銀行 カードローンを借り換え目的で利用するメリット

次に三井住友銀行 カードローンで借り換えるメリットを確認していきましょう。

三井住友銀行 カードローンには様々な長所がありますが、借り換えに関しては以下の3つが主なメリットになります。

三井住友銀行 カードローンで借り換えるメリット

- 銀行カードローンならではの金利なので利息の負担を減らしやすい

- 毎月の最低返済額が低いので余裕を持った返済計画を立てられる

- ローン契約機を利用すればカードローンの申込がスムーズ

銀行カードローンならではの金利なので利息の負担を減らしやすい

カードローンの金利は審査によって決まるので、商品だけでなく、人によっても適用される利率が異なります。

そのため、一概にはいえませんが、消費者金融よりも銀行カードローンの方が金利が低い傾向にあることは確かです。

三井住友銀行 カードローンは年1.5%~14.5%という金利設定なので、利用限度額が少額でも年14.5%以下の金利で借り入れができます。

消費者金融では100万円未満の契約だと年18.0%程度の金利が適用されるケースが多いため、三井住友銀行 カードローンは利息の負担を減らしやすいといえるでしょう。

また、三井住友銀行 カードローンでは100万円単位で適用される利率が決められているため、希望している額で契約できた場合、だいたいどれくらいの金利が適用されるかも分かりやすいです。

三井住友銀行 カードローンの利用限度額と借入利率

| 利用限度額 | 借入利率(年率) |

|---|---|

| 100万円以下 | 12.0%~14.5% |

| 100万円超 200万円以下 | 10.0%~12.0% |

| 200万円超 300万円以下 | 8.0%~10.0% |

| 300万円超 400万円以下 | 7.0%~8.0% |

| 400万円超 500万円以下 | 6.0%~7.0% |

| 500万円超 600万円以下 | 5.0%~6.0% |

| 600万円超 700万円以下 | 4.5%~5.0% |

| 700万円超 800万円以下 | 1.5%~4.5% |

利用限度額は10万円~800万円までで、1万円単位で希望を出せます。

審査によって限度額が決まるため希望通りにいかないこともありますが、まずは全額を借り換えたときに適用される金利と今の金利を比較してみてください。

毎月の最低返済額が低いので余裕を持った返済計画を立てられる

カードローンは商品によって毎月の返済額に関するルールが異なりますが、多くのカードローンでは借入残高に応じて次回の支払い額が段階的に変わっていく残高スライド方式が採用されています。

三井住友銀行 カードローンは他社よりも毎月の返済額の設定が低いため、余裕を持った返済計画を立てやすいでしょう。

三井住友銀行 カードローンの毎月の返済額

| 返済時点の借入残高 | 毎月の返済額 |

|---|---|

| 100,000円 | 2,000円 |

| 200,000円 | 4,000円 |

| 300,000円 | 6,000円 |

| 400,000円 | 8,000円 |

| 500,000円 | 10,000円 |

| 1,000,000円 | 15,000円 |

| 1,500,000円 | 20,000円 |

三井住友銀行 カードローンでは、返済時点の借入残高を基準にその月の返済額が決まります。

借入残高が50万円だと1万円となり、たとえ150万円もの借り入れをしていても1ヶ月あたりの支払いは2万円で良いのです。

カードローンは他のローン商品と比べると気軽に利用しやすいですが、1日でも返済日に遅れると延滞になり、信用情報へ影響が出てしまうこともあります。

信用情報に傷がつくと数年間は他のローンやクレジットカードの審査に通過できなくなってしまうので、細心の注意を払ってください。

他社の場合、借入残高が100万円だと2万円~3万円の支払いになることが多いです。

毎月の支払いが厳しいという方は、三井住友銀行 カードローンで借り換えることによって、金利だけでなく毎月の負担も軽減できるかもしれません。

特に複数のカードローンやクレジットカードのキャッシングを利用しているという場合には毎月の負担が増えやすいので、ぜひ今の支払い額と三井住友銀行 カードローンの支払い額を比較してみてください。

ローン契約機を利用すればカードローンの申込がスムーズ

ローン契約機を

多くの銀行カードローンは消費者金融と比べた場合、上限金利が低めな反面、審査に時間がかかったり、カード受け取りができるローン契約機がなかったりというデメリットがあります。

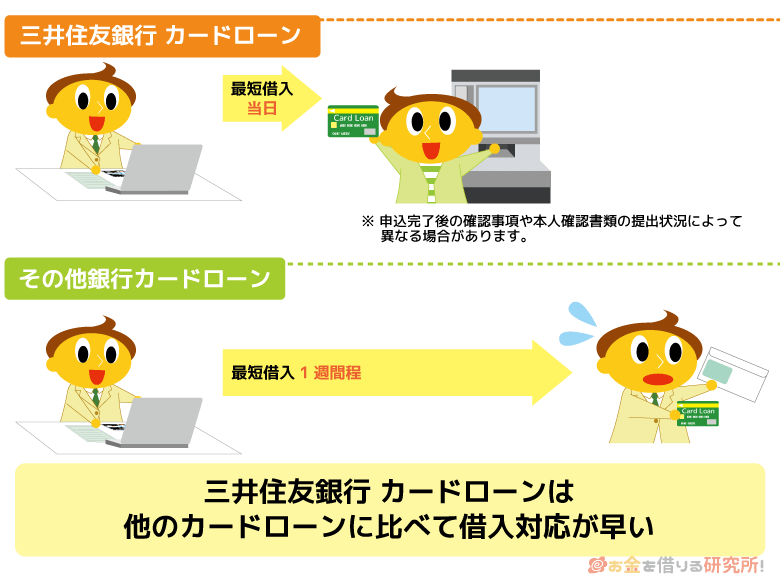

しかし、三井住友銀行 カードローンは三井住友銀行の本支店内にローン契約機を設置しているため、銀行では珍しくローン契約機でのカード受け取りが可能です。

ほとんどの銀行カードローンでは郵送でのカード受け取りになるので、契約手続きをしてから3日~1週間程度がカードを受け取るまでにかかるでしょう。

カードローンの利息は日割りで加算されていくため、借り換えをするタイミングが遅くなるとその分だけ損をしてしまいます。

数日間の差ではありますが、カードローンは1日でも早く借り換えをした方が得なのです。

また、三井住友銀行 カードローンは、最短当日の審査回答となります。※ 申込完了後の確認事項や本人確認書類の提出状況によって異なる場合があります。

審査に通過した後、ローン契約機でカード発行の手続きをとれば申し込みから借り入れまでを最短即日で完了させることも可能です。

さらに、三井住友銀行に普通預金口座を持っている方、SMBCダイレクトの利用登録をしている方は、お手持ちの三井住友銀行のキャッシュカードでの借り入れや、ネットバンキングを利用した振込融資も選択できます。

これらの方法ならカードの郵送を待つよりも借入対応を早く行ってもらえるので、少しでも早く借り換えたいと思っている人は借入方法まで考えた上でカードローンの申し込みをしてください。

三井住友銀行 カードローンで借り換えをするときに注意したいこと

利息の負担が減少する、毎月の返済額が下がるなど三井住友銀行 カードローンで借り換えるメリットを確認してきましたが、以下の点には注意が必要です。

三井住友銀行 カードローンで借り換えるときの注意点

- 銀行カードローンの中では特別金利が低いわけではない

- 毎月の支払い額を減らすと返済が長期化するリスクがある

- 高額な借り換えは審査に通ること自体が難しい

借り換えで失敗しないためにも、どのような注意点があるかを押さえた上で三井住友銀行 カードローンに申し込んでください。

それでは、注意点を1つずつ説明していきます。

銀行カードローンの中では特別金利が低いわけではない

借り換えをするときは、今利用しているカードローンよりも低い金利で契約を結べるかが重要になります。

確かに、三井住友銀行 カードローンは消費者金融よりも低い金利設定です。

しかし、同じ銀行カードローンと比較した場合には、特別低金利とはいえません。

銀行カードローンの金利比較

| 銀行カードローン | 金利(実質年率) |

|---|---|

| イオン銀行カードローン | 3.8%~13.8% |

| みずほ銀行カードローン | 2.0%~14.0% |

| 楽天銀行スーパーローン | 1.9%~14.5% |

| 三井住友銀行 カードローン | 1.5%~14.5% |

| 三菱UFJ銀行カードローン「バンクイック」 | 1.8%~14.6% |

| auじぶん銀行カードローン※1 | 1.48%~17.5% |

※1 通常コースの場合です。au限定割(誰でもコース・借り換えコース)とは金利が異なります。

適用される金利は審査によって上記の範囲内で決まりますが、今回は上限金利が低い順で並べました。

すると、楽天銀行スーパーローンやバンクイックとはほぼ同じ水準であり、金利だけ見ればイオン銀行カードローンやみずほ銀行カードローンの方が良い条件です。

利用限度額が低い場合には適用される利率は上限に近くなります。

そのため、10万円や20万円などの少額を借り換えようと考えている人は、イオン銀行カードローンやみずほ銀行カードローンに申し込みをした方が低い金利で借り入れできる可能性が高いです。

ただし、先ほども説明したように実際に適用される金利は審査で決まります。

例えば、利用限度額50万円で三井住友銀行 カードローンを契約すると適用される金利は年12.0%~14.5%です。

一方、みずほ銀行カードローンは年14.00%、イオン銀行カードローンは年11.8%~13.8%になります。

みずほ銀行カードローンは一定の金利なので分かりやすいですが、多くの銀行カードローンでは同じ限度額帯でも上限と下限に年2.0%程度の開きがあるのです。

つまり、審査結果によっては、他社よりも高い金利になるかもしれませんし、低い金利になるかもしれません。

まずは、借入残高の全額を借り換えた場合の三井住友銀行 カードローンの金利を確認し、他の銀行カードローンだとどうなのかを比較してみてください。

金利に明らかな差があるなら、無理に三井住友銀行 カードローンを選ばない方が良いでしょう。

毎月の支払い額を減らすと返済が長期化するリスクがある

毎月の最低返済額の設定が低いことは三井住友銀行 カードローンのメリットでもあり、デメリットでもあります。

一見、毎月の負担が小さいのは良いことのように思えます。

しかし、短期の負担が小さくなる分、長期で見たときの負担は増してしまうのです。

カードローンの利息は、以下の式で計算できます。

借入残高 × 適用金利(年率) ÷ 365 × 借入日数 = 利息

まず、毎月の支払い額が減ると借入残高も減りにくくなるため利息は増えます。

さらに、借入残高が減らなければ完済までに時間がかかるので、利息が発生する期間も延びてしまうのです。

例として、50万円の借り入れに対して毎月15,000円を返済していく場合と、毎月10,000円を返済してく場合の2つを比較してみましょう。

毎月の支払い額を減らした場合の返済期間・返済総額の差

| 毎月の返済額 15,000円 |

毎月の返済額 10,000円 |

|

|---|---|---|

| 返済回数 | 43ヶ月 | 78ヶ月 |

| 利息 | 143,730円 | 271,542円 |

| 返済総額 | 643,730円 | 771,542円 |

※ 返済回数や返済額は簡易的な試算の結果なので、実際の数字と異なる場合があります。

※ 年14.5%での借り入れを想定しています。

上の表を見れば毎月の返済額を5,000円減らしただけでも、返済回数や返済総額が大きく変わると分かります。

15,000円で返済を続けていればおよそ3年半で完済できていたのに、10,000円の返済にしてしまうと完済までに6年半かかり、利息はおよそ130,000円も増えてしまうのです。

上の試算では年14.5%という同一の金利で計算をしましたが、支払い額を減らすと返済が長期化して返済総額も増えるのは借り換えによって適用される利率が下がっても一緒です。

場合によっては、金利が下がったことよりも、返済額を減らした影響の方が大きいこともあります。

借り換えをするときは適用金利が下がっただけで満足せずに、最終的な返済総額はどうなるのかも確認してください。

カードローンは毎月の返済額に加えて、任意の額を追加で返済できます。

最低返済額の支払いで完済しないといけないわけではないので、借り換えた後に毎月の支払い額が減りすぎないようにしましょう。

高額な借り換えは審査に通ること自体が難しい

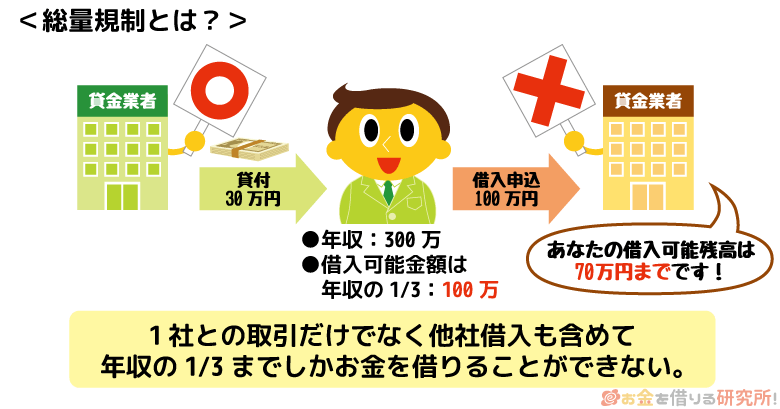

カードローンの審査には他社借入の有無、金額が影響します。

それは、他社借入を借り換える予定でカードローンの審査に申し込んだ場合も同じです。

例えば、借入残高100万円を借り換えるためには、利用限度額100万円以上でカードローンを新規契約しなくてはいけません。

その場合、一時的であってもカードローンの利用限度額の合計は200万円以上になります。

つまり、最初から利用限度額200万円でカードローンを契約することと大差はないのです。

銀行カードローンで高額な借り入れをしたいときは、年収の3分の1までに収まっているかを確認しましょう。

銀行でも、メガバンクを中心に融資できる最高額を年収の3分の1までに制限しているといわれています。

借り換えの場合、最低でも1社は他社借入があるはずなので、他社借入の合計+希望限度額が年収の3分の1以内に収まっているかが審査のポイントになるのです。

先ほどの例だと、借入残高100万円+希望限度額100万円の計200万円となるため、少なくても年収600万円程度が求められると考えられます。

借り換えで求められる年収の目安

| 借入残高 | 希望限度額 | 求められる年収 |

|---|---|---|

| 50万円 | 50万円 | 300万円以上 |

| 100万円 | 100万円 | 600万円以上 |

| 150万円 | 150万円 | 900万円以上 |

あくまでも目安なので、その年収があれば審査に通るというわけではありません。

しかし、以上のような年収がないと審査に通過するのは難しいでしょう。

特に、三井住友銀行 カードローンは返済専用ローンではないため、借り換え以外の目的でお金を借りることもできます。※ただし事業性資金は除く

たとえ、申し込み時に「借入資金返済」を利用目的として申告していても、それ以外の目的でも利用できてしまうため、他社借入が多い状態で同額以上の契約を結ぶのは難しいのです。

他社借入が多い、年収が目安額に届いていないなど審査に不安がある方は、東京スター銀行などの扱う返済専用のおまとめローンを検討しても良いでしょう。

三井住友銀行 カードローンで借り換えをした場合の返済総額をシミュレーション

ここでは、三井住友銀行 カードローンで借り換えた場合の返済総額をシミュレーションしていきます。

借り換える額は50万円、100万円、150万円の3つのケースを想定しました。

また、三井住友銀行 カードローンは利用限度額ごとの下限金利と上限金利で試算を行い、適宜、比較対象となる消費者金融や他社の銀行カードローンを利用した場合の数字も出しています。

消費者金融から借り換えた場合どうなるのか、三井住友銀行 カードローン以外でお金を借りるとどうなるのかを確認してください。

加えて、簡単に比較できるように毎月の返済額は利用するカードローンに関係なく一定としました。

※ 返済額や完済までの期間はシミュレーションの結果なので、実際の数字と異なる場合があります。あくまでも目安の値として参考にしてください。

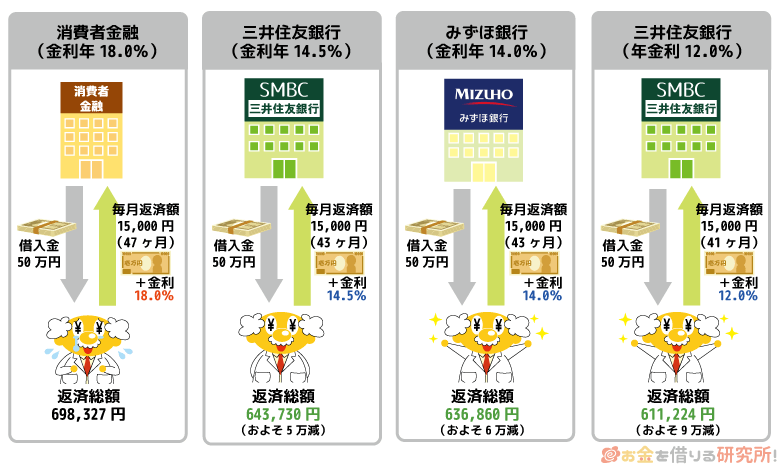

50万円を借り換えた場合(毎月15,000円を返済)

| カードローン (適用金利) |

返済総額 | 利息 | 完済までの期間 |

|---|---|---|---|

| 三井住友銀行 カードローン (年12.0%) |

611,224円 | 111,224円 | 41ヶ月 |

| みずほ銀行カードローン (年14.0%) |

636,860円 | 136,860円 | 43ヶ月 |

| 三井住友銀行 カードローン (年14.5%) |

643,730円 | 143,730円 | 43ヶ月 |

| 消費者金融 (年18.0%) |

698,327円 | 198,327円 | 47ヶ月 |

消費者金融(年18.0%)でお金を借りている場合、毎月15,000円ずつ返済をすると、完済までに47ヶ月かかり、最終的な利息はおよそ20万円です。

これを、三井住友銀行 カードローン(年14.5%)で借り換えると、完済まで43ヶ月と大きな差はないものの、利息は5万円以上も少なくなります。

借り換えるだけで5万円も節約できるので、このくらいの借入残高がある人は三井住友銀行 カードローンでの借り換えを検討する価値が十分にあるでしょう。

100万円未満の借り換えでは、上限金利がより低いみずほ銀行カードローンも候補になると思いますが、完済までの期間は三井住友銀行 カードローンと同じで、利息が7,000円だけ減ります。

ただ、みずほ銀行カードローンは年14.0%と適用される金利が一定ですが、三井住友銀行 カードローンだと最低12.0%で借り換えられるかもしれません。

その場合、さらに完済までの期間を短縮でき、利息も3万円近く減ります。

この前後の金額帯であれば三井住友銀行 カードローンでの借り換えがおすすめです。

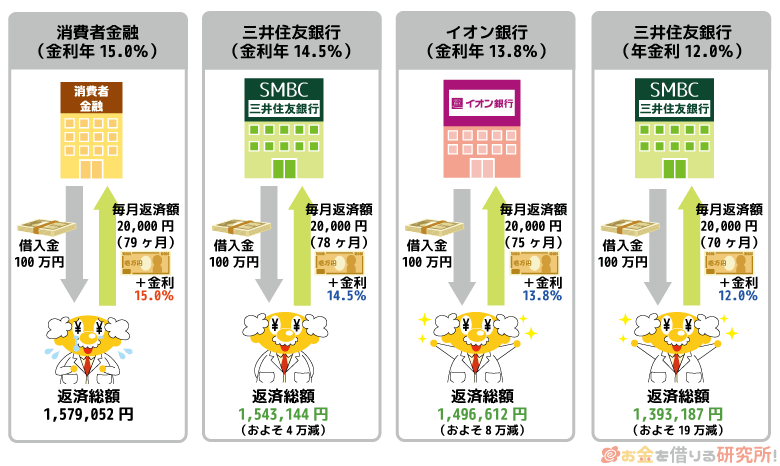

100万円を借り換えた場合(毎月20,000円を返済)

| カードローン (適用金利) |

返済総額 | 利息 | 完済までの期間 |

|---|---|---|---|

| 三井住友銀行 カードローン みずほ銀行カードローン (年12.0%) |

1,393,187円 | 393,187円 | 70ヶ月 |

| イオン銀行カードローン (年13.8%) |

1,496,612円 | 496,612円 | 75ヶ月 |

| 三井住友銀行 カードローン (年14.5%) |

1,543,144円 | 543,144円 | 78ヶ月 |

| 消費者金融 (年15.0%) |

1,579,052円 | 579,052円 | 79ヶ月 |

50万円からもう少し借入残高を増やして100万円の借り換えについて考えていきましょう。

元金が100万円以上になると利息制限法という法律によって、年15.0%以下の利率での貸し付けが義務付けられています。

そのため、金利が高いといわれる消費者金融でも年15.0%を超える金利を適用することはありません。

利用限度額が100万円ちょうどだと、みずほ銀行カードローンの適用金利は三井住友銀行 カードローンの下限金利と一緒なので、新たな比較対象としてイオン銀行カードローンを追加しました。

まず、消費者金融(年15.0%)で借りた場合、完済までに79ヶ月、利息はおよそ58万円です。

これを、三井住友銀行 カードローン(年14.5%)で借り換えたなら、返済期間が1ヶ月短縮され、利息はおよそ3万円減少します。

金利はたった年0.5%の違いですが、借入残高が高額だと利息に大きな差が生まれるのです。

イオン銀行カードローンの金利は利用限度額100万円~190万円までだと年8.8%~13.8%になります。

一桁台の金利になる可能性も0ではないですが、100万円ちょうどで契約したケースでは年13.8%の上限金利が適用される可能性が高いでしょう。

それでも、三井住友銀行 カードローン(年14.5%)と比較して、さらに5万円ほど利息は減ります。

一方、三井住友銀行 カードローンの金利は100万円以下だと年12.0%~14.5%です。

年12.0%で借り換えできれば、イオン銀行カードローン(年13.8%)より10万円以上も利息は少なくなります。

加えて、利用限度額の区切りの関係上、限度額が101万円以上になると、もう一段階下の利率が適用されるという点も覚えておきましょう。

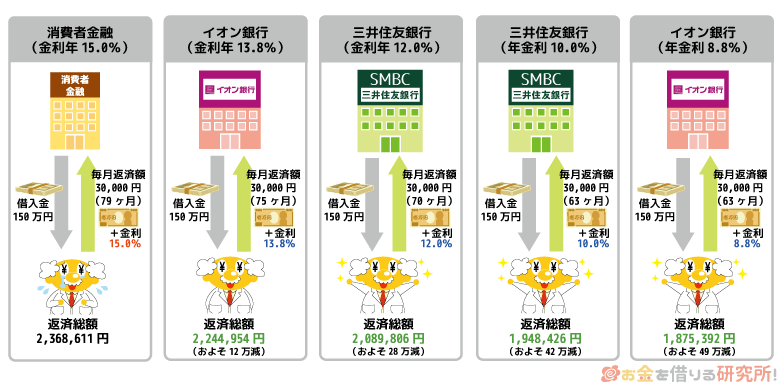

150万円を借り換えた場合(毎月30,000円を返済)

| カードローン (適用金利) |

返済総額 | 利息 | 完済までの期間 |

|---|---|---|---|

| イオン銀行カードローン (年8.8%) |

1,875,392円 | 375,392円 | 63ヶ月 |

| 三井住友銀行 カードローン (年10.0%) |

1,948,426円 | 448,426円 | 65ヶ月 |

| 三井住友銀行 カードローン (年12.0%) |

2,089,806円 | 589,806円 | 70ヶ月 |

| イオン銀行カードローン (年13.8%) |

2,244,954円 | 744,954円 | 75ヶ月 |

| 消費者金融 (年15.0%) |

2,368,611円 | 868,611円 | 79ヶ月 |

借入残高が150万円とさらに高額な場合には、より慎重に借り換え先を検討しましょう。

ここまでの額になると、消費者金融(年15.0%)で借り入れをしている場合、返済の負担はかなり大きくなると思います。

三井住友銀行 カードローンで借り換えた場合、金利は年10.0%~12.0%なので利息が30万円~40万円ほど低くなります。

消費者金融からの借り入れでも年15.0%より利率が低くなっているケースもあるため、現在の適用金利を確認した上で借り換えを検討すると良いでしょう。

できるだけ低い利率で借り換えをしたい方は、イオン銀行カードローンも候補になります。

この金額帯で契約をすると年8.8%~13.8%の金利なので、下限金利で借り換えできれば利息は消費者金融(年15.0%)と比較して半分以下になるのです。

ただし、審査結果によっては年13.8%という金利になる可能性があることも忘れてはいけません。

同じ限度額での三井住友銀行 カードローンの上限金利は年12.0%です。

両社の上限金利で借り換えを行なった場合、三井住友銀行 カードローンの方が約15万円も利息は少なくなります。

無難に借り換えを進めるなら三井住友銀行 カードローン、審査に自信があるならイオン銀行カードローンと考えてください。

三井住友銀行 カードローンでの借り換えをおすすめできる人

ここまでの内容を踏まえて三井住友銀行 カードローンでの借り換えをおすすめできる人についてまとめていきます。

前述の通り、借り換える額、適用される利率によっては別の銀行カードローンの検討も必要です。

どのような場合に三井住友銀行 カードローンで借り換えるべきかを把握してから申し込みをしましょう。

消費者金融から三井住友銀行 カードローンへの借り換えを考えている

現在利用しているのが消費者金融だけという方は、三井住友銀行 カードローンへの借り換えがおすすめです。

特に利用限度額が100万円未満だと、消費者金融では年18.0%という高めの利率が適用されるケースも多いです。

三井住友銀行 カードローンだと利用限度額が少額であっても年14.5%以下で融資を受けられるため、年3.5%も金利を下げられます。

一方、消費者金融でも低い利率で契約できている方、他の銀行カードローンを利用している方は現在の契約内容と三井住友銀行 カードローンの金利を比較してから判断しましょう。

三井住友銀行の普通預金口座を持っている

三井住友銀行 カードローンは三井住友銀行の普通預金口座を持っていると、審査申込の手続きで入力内容が少なくなったり、キャッシュカードで借り入れできるといったメリットがあります。

三井住友銀行の普通預金口座は契約に必須ではないものの、持っていた方が便利にカードローンを利用できるでしょう。

三井住友銀行 カードローンは、他の銀行カードローンと比較したとき、特別低金利というわけではなく、平均的な金利設定です。

そのため、三井住友銀行の普通預金口座を持っていない場合には同じくらいの金利水準である他社を検討しても良いと思います。

他社の銀行カードローンでもその銀行に口座を持っていることのメリットがあるので、貸付条件に決め手となるような差がないなら、普段利用している銀行のカードローンで借り換えるという方法もあるのです。

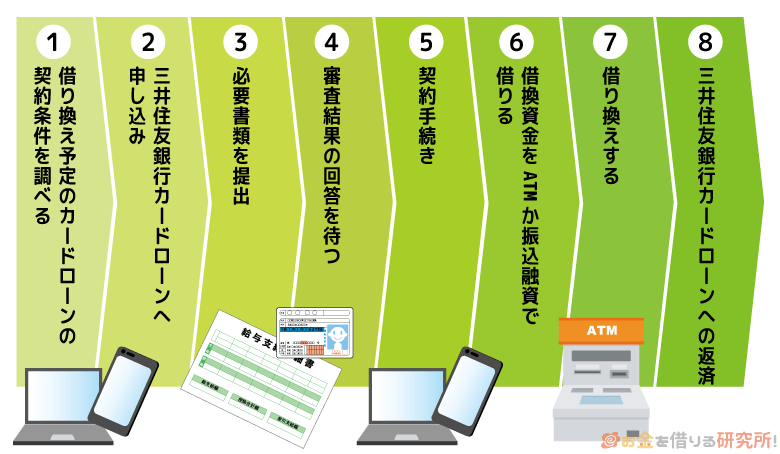

三井住友銀行 カードローンで借り換え審査申し込みをする流れ

最後に三井住友銀行 カードローンで借り換えを行う流れを紹介していきます。

借り換えに利用するからといって、通常のカードローン契約と違った特別面倒な手続きがあるわけではありません。

ただし、申し込みの前、契約の後で行なった方が良いこともあるので、借り換えをする前に目を通してください。

- 借り換えを予定しているカードローンの契約条件を調べる

借り換え後の返済シミュレーションを通して説明してきたように、借り換えが上手くいくかどうかは現在の契約条件が非常に重要です。

審査結果次第では、今の適用利率からあまり金利が下がらない可能性もあるので、最初に現在の借入残高と適用利率を調べてください。その後、三井住友銀行 カードローンの金利と見比べて、借り換えるべきかどうかを判断しましょう。

- 三井住友銀行 カードローンの申し込みをする

借り換えによって返済の負担が小さくなりそうであれば、実際に申し込みをしていきます。

通常のカードローン申し込みと同じように住所や勤務先を入力していきますが、借り換えの場合には以下の項目の入力に注意しましょう。借り換え目的で申し込むときの注意点

・借入残高を基準に借入希望金額を入力する

・他社借入の総額と件数を漏れなく申告する

・ご利用目的は「借入返済資金」を選択するまず、借入希望金額は1万円~800万円(1万円単位)で入力します。

契約額は審査結果を待つことになりますが、事前に調べておいた借入残高を基準にして希望を伝えてください。そして、借り換えなので、忘れずに「現在の他社お借入件数」と「現在の他社お借入金額」の欄も埋めましょう。

正確な数字は金融機関側が信用情報機関を通じて調査しますが、実際の金額、件数と申告内容が大きく違う場合には審査に落ちてしまうこともあります。また、利用目的で「借入返済資金」を選択することも重要です。

他社借入が50万円ある人が、生活費のために50万円の新規契約を希望しているのか、借り換えのために50万円の新規契約を希望しているのかではまったく意味合いが異なります。借り換え目的であり、借入残高が増えるわけではないとしっかり伝えた方が審査に通過しやすいでしょう。

- 必要書類を提出する

申し込み後、三井住友銀行から書類提出の案内があるので、指示された書類を送ってください。

借り換えの場合、50万円超の借入希望になるケースが多いため、本人確認書類に加えて、収入証明書類も準備しましょう。これらの書類を出さないと審査は完了しないため、すぐ提出した方がスムーズに契約が進みます。

- 審査結果の回答を待つ

審査結果は、最短で当日に分かります。

電話、またはメールで回答されますが、申込完了後の確認事項や本人確認書類の提出状況によって連絡までに数日かかることもあるので焦らず待ちましょう。ちなみに、審査に通っても、落ちてしまっても連絡はあります。

1週間経っても連絡が来ないという場合には、三井住友銀行 カードローンプラザに電話で審査状況を問い合わせても良いでしょう。 - 契約手続きを行う

審査に通過したら契約の手続きを行なってください。

契約方法は申込方法によっても変わるため、三井住友銀行からの電話やメールでの案内をよく確認しましょう。基本的にはWEB上で契約手続きまで完了させる、もしくは、ローン契約機で契約手続きとカード発行を一緒に行うというのが一般的です。

- ローンカードを受け取る

契約が済めば借り入れできる状態になりますが、ATMで現金を引き出すためにはローンカードが必要です。※カードレスを選択の場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません。

郵送でカードを受け取ると時間がかかるため、ローン契約機で受け取ると良いでしょう。また、三井住友銀行に普通預金口座を持っている人は、希望すればキャッシュカード兼用型での契約もできます。

- 借換資金をATMか振込融資で借りる

準備が整ったら借り換えに必要な資金を借ります。

三井住友銀行 カードローンの借り入れはATMの他、SMBCダイレクトの利用登録をしていれば振込融資も可能です。※カードレスの場合、ATMの利用はできません多額の現金をATMで取り引きをするのが不安という方は、SMBCダイレクトでネットバンキングを通して振込融資を受けましょう。

お持ちの口座へ指定した額が入金されます。 - 借りたお金でカードローンの借り換えを行う

借りたお金を使って、契約していたカードローンの返済を行います。

毎月の返済を口座振替やATMからの入金で行なっている人も多いと思いますが、それらの方法では借入残高の全額を返済できません。全額返済する方法は契約先によって異なるので、各社の公式サイト、電話相談窓口で確認してください。

ネット返済に対応しているなら、SMBCダイレクトを利用して、先ほど借りたお金をそのまま返済に回すということもできるでしょう。

ネット返済ができない場合、銀行振込という方法もありますが、手数料が利用者負担になるので注意が必要です。また、借入残高が0円になると、そのカードローンを解約することもできます。

解約してしまえば借り入れできなくなりますが、三井住友銀行 カードローンも借入枠に空きがあれば追加借入が可能です。

不要なカードローンは解約してしまい、借入件数を減らすことをおすすめします。 - 三井住友銀行 カードローンへの返済を開始する

借り換え後、借入残高があるのは1社だけになるので、三井住友銀行 カードローンの返済に専念しましょう。

三井住友銀行 カードローンの返済日は5日、15日、25日、末日から選択できます。

給料日の直後の方が返済資金を用意しやすいので、自身の都合の良い日を選んでください。口座引落の登録をしておけば、残高不足を除いて返済を忘れてしまうこともありません。

最低額は口座引落で返済して、無理のない範囲でATM返済、またはネット返済による追加入金をおすすめします。特に借り換えによって毎月の返済額が減少したという方は、多めの返済を心がけましょう。

【まとめ】三井住友銀行 カードローンは消費者金融からの借り換えにおすすめ!普通預金口座がない人は他行も検討の余地あり

三井住友銀行 カードローンで借り換えをするメリットや流れについて説明してきました。

消費者金融と比べて低い金利設定なので、年18.0%程度で借り入れをしている方には、三井住友銀行 カードローンでの借り換えがおすすめです。

ただ、同じ銀行カードローン間で比較すると、他行よりも借り換えに向いているとは必ずしもいえません。

三井住友銀行 カードローンは普通預金口座なしでも申込できますが、振込融資や振込返済の際に手数料がかります。

そのため、三井住友銀行に普通預金口座がないなら、すでに口座開設していて、貸付条件が近い別の銀行カードローンを検討してみても良いでしょう。

上手に借り換えをすれば返済の負担を大きく軽減できるので、慎重に申し込み先を決めてください。

三井住友銀行 カードローンの借り方や借り入れまでの流れ

三井住友銀行 カードローンの審査は甘い?

カードローンの借り換えについて