消費者金融のカードローンでお金を借りている人の中には、低金利な銀行カードローンで借り換えようと考えている方も多いでしょう。

今回はメガバンクの1社である三菱UFJ銀行のカードローン「バンクイック」で借り換えをする方法とメリット、デメリットについて詳しく説明していきます。

ただ借り換えるだけでは思ったように返済の負担が減らないかもしれません。

本当にバンクイックで借り換えをしても良いのか、借り換えによるデメリットはないのかをよく確認してからカードローンの申し込みをしてください。

目次

三菱UFJ銀行カードローン「バンクイック」で借り換えをするメリット

最初にバンクイックを借り換えに利用するメリットを確認していきましょう。

バンクイックで借り換えるメリット

- 消費者金融のカードローンよりも金利が低い

- 毎月の返済金額を減らせる可能性が高い

- お試し審査で事前に審査結果を診断できる

- ローンカードをテレビ窓口で受け取れるので借り換えがスピーディ

消費者金融のカードローンよりも金利が低い

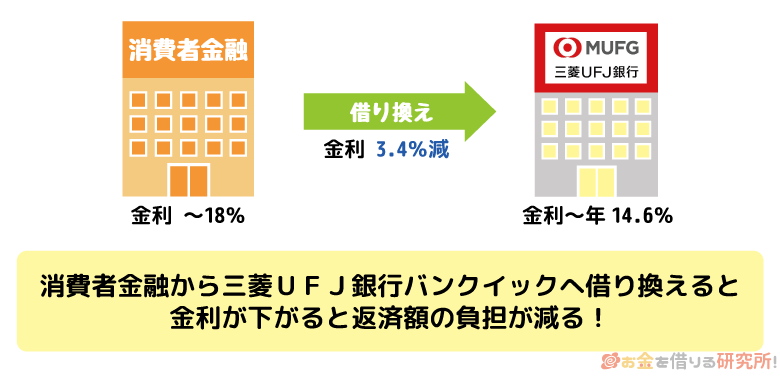

カードローンの借り換えを行うときにもっとも重要なのが金利です。

同じ金額を借りていても、適用される金利が下がれば発生する利息は減るため、返済の負担を小さくできます。

特に消費者金融のカードローンの場合、年18.0%前後で借り入れをしているケースが多いため、銀行カードローンであるバンクイックで借り換えを行えば大きく金利を下げられるでしょう。

バンクイックは、利用限度額によって以下のような金利が適用されます。

バンクイックの利用限度額と適用金利

| 利用限度額 | 適用金利(年率) |

|---|---|

| 400万円超 500万円以下 | 1.8%~6.1% |

| 300万円超 400万円以下 | 6.1%~7.6% |

| 200万円超 300万円以下 | 7.6%~10.6% |

| 100万円超 200万円以下 | 10.6%~13.6% |

| 10万円以上 100万円以下 | 13.6%~14.6% |

バンクイックに申し込みをすると、年収や他社借入の状況、信用情報などを確認され審査が進んでいきます。

そして、高い評価で審査に通過した場合には利用限度額が高額になり、適用される金利はより下がるのです。

バンクイックの場合、最低契約額が10万円以上で、100万円以下までは年13.6%~年14.6%の間の金利となります。

消費者金融のカードローンでは利用限度額が100万円未満だと年18.0%での契約が多いため、だいたい3.0%~4.0%低い金利で借り換えられるでしょう。

さらに低い金利でバンクイックを利用するためには、利用限度額が100万円を超えないといけません。

カードローンの審査では年収の額ではなく、安定性が重要とよくいわれますが、高い利用限度額で契約するためにはある程度の年収も求められます。

そのため、年10.0%を切るような低金利で借り換えができる人は限られてきますが、審査に通過すれば確実に年14.6%以下の金利が適用されるので、利用限度額に関係なく借り換えに利用しやすいでしょう。

バンクイックへの借り換えで毎月の返済金額を減らせる可能性が高い

バンクイックで借り換えをすることによって、利息だけでなく、毎月の返済額を減らせる可能性があります。

バンクイックは消費者金融よりも最低返済額の設定が低く、借入残高によっては最低1,000円/月からの返済が可能です。

バンクイックの最低返済額

| 借入残高 | 最低返済額 |

|---|---|

| 10万円 | 2,000円 |

| 30万円 | 6,000円 |

| 50万円 | 10,000円 |

| 100万円 | 20,000円 |

| 150万円 | 30,000円 |

| 300万円 | 60,000円 |

| 500万円 | 100,000円 |

※ 適用金利が年8.1%超の場合です。

今契約しているカードローンや借入残高にもよるので、絶対に毎月の返済額を下げたいという人は現在の返済額と比較してみてください。

特に複数のカードローンを契約していて、それぞれの借入残高が数十万円という場合、借り換えることによって毎月の最低返済額が下がるケースが多いです。

また、このようなケースでは、借り換えによって返済日を管理するのも楽になるでしょう。

お試し審査で事前に審査結果を診断できる

消費者金融の審査よりも銀行カードローンの審査は厳しいといわれており、より厳格なイメージがあるメガバンクのカードローンということもあって、バンクイックの申し込みをためらっている人も多いでしょう。

そんな人はぜひバンクイックの公式サイトで「お借入診断」(お試し審査)を行なってみてください。

バンクイックは銀行カードローンの中では珍しく、お試し審査ができます。

消費者金融ではお馴染みですが、銀行カードローンの場合、お試し審査で申し込みをする前に審査結果を診断してくれるところは少ないです。

限られた入力項目にもとづく簡易的な診断なので実際の審査結果と一致しないこともありますが、バンクイックを契約できる見込みがあるかを見るだけなら十分でしょう。

特にバンクイックのような大手銀行のカードローンでは他社借入が審査結果に影響するケースが多いので、他社借入が2件以上ある方は申し込みをする前にお試し審査を利用してみてください。

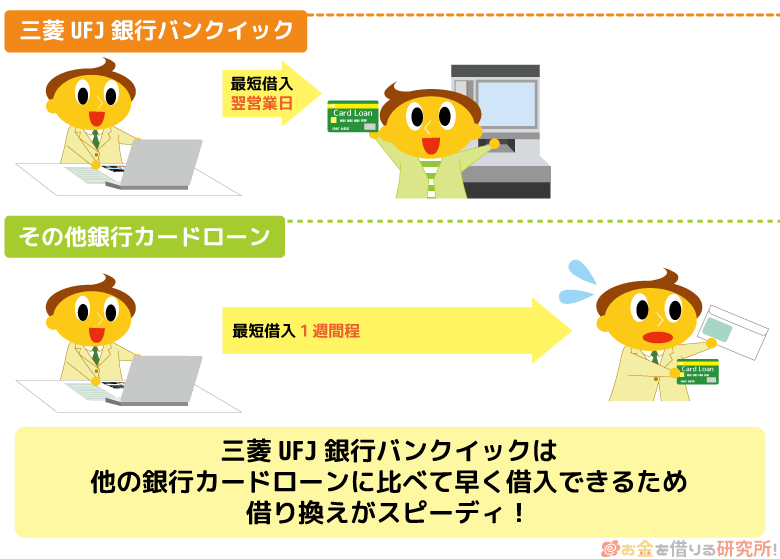

ローンカードをテレビ窓口で受け取れるので借り換えがスピーディ

銀行カードローンは消費者金融よりも低金利ですが、融資までに時間がかかる傾向にあります。

カードローンの金利は年率で表記されているものの、実際の利息は日割りで計算されるため、審査結果を待っている間もどんどん利息は増えてしまうのです。

カードローンの借り換えをする場合、まずは金利の低さが重要ですが、できるだけ早く借り換えられると無駄が少なくなるでしょう。

バンクイックの場合、最短即日でローンカードをテレビ窓口で受け取れます。

自社の自動契約機を完備していない銀行カードローンが多い中、三菱UFJ銀行にはテレビ窓口があるのでスピーディにローンカードを受けることができるのです。

自動契約機がなく郵送でのカード受け取りだと、契約手続きをしてから1週間程度は待つことになるので、できるだけ早く借り換えをしたいという方にはバンクイックがおすすめです。

また、三菱UFJ銀行の口座を持っている方は、公式サイトで「口座あり」から申し込みをすれば、ローンカードを受け取る前に振り込みによる融資も受けられます。

他行口座あて振り込みをご希望の場合、初回または振込先口座変更時はお電話からお申し込みください。

三菱UFJ銀行カードローン「バンクイック」で借り換えをするデメリット

バンクイックをカードローンの借り換えに利用する場合、メリットだけでなく、デメリットもあります。

「借り換えをしても想像していたほどは返済の負担が減らなかった。」

「思ったような条件での借り換えができなかった。」

「審査に落ちてしまい、そもそも借り換えができなかった。」

このような状況にならないためにも、バンクイックで借り換えをするときの注意点についてもしっかりと確認しておいてください。

限度額は最大500万円までなので超高額な借り入れには対応できない

バンクイックの限度額は最大でも500万円までです。

通常の借り入れをする分には十分すぎる限度額ですが、他社での借入残高が多い人は注意してください。

1社で500万円超を借りている人、他社からの借り入れの合計が500万円を超えている人はバンクイックで全額を借り換えることはできません。

カードローンの中には限度額が800万円、1,000万円という商品もあるので、いくらの借り換えをしようと思っているのかをバンクイックに申し込む前に整理しておきましょう。

また、利用限度額は審査によって決定するため、希望した限度額での契約ができないということもあります。

利用限度額については審査結果が出るまでは分かりませんが、少なくても商品自体の限度額が借り換えを考えている額に対して十分なのかはチェックしてください。

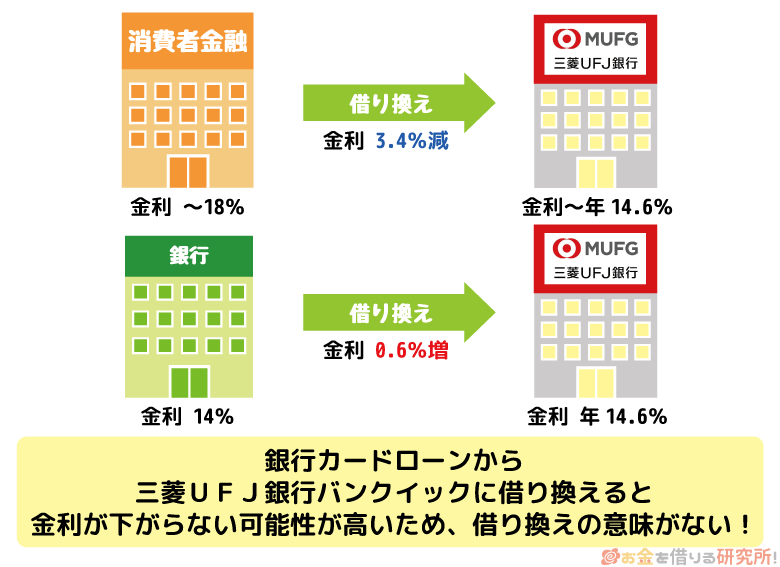

銀行カードローンを借り換える場合は金利が下がらないケースもある

先ほど、借り換えをするときには金利が重要という話をしましたが、銀行カードローンの中にはバンクイックよりも低金利なものもいくつかあります。

主要な銀行カードローンの金利を比較してみましょう。

銀行カードローンの金利比較

| 銀行カードローン | 金利(年率) |

|---|---|

| イオン銀行カードローン | 3.8%~13.8% |

| みずほ銀行カードローン | 2.0%~14.0% |

| 三井住友銀行 カードローン | 1.5%~14.5% |

| 楽天銀行スーパーローン | 1.9%~14.5% |

| 三菱UFJ銀行カードローン 「バンクイック」 |

1.8%~14.6% |

| 住信SBIネット銀行 Mr.カードローン | 1.59%~14.79% |

| auじぶん銀行カードローン※1 | 1.48%~17.5% |

※1 通常コースの場合です。au限定割(誰でもコース・借り換えコース)とは金利が異なります。

実際に適用される金利は審査によって決まりますが、上から上限金利が低い順で並べました。

バンクイックは他の銀行カードローンと比べてしまうとほぼ平均的な金利で、イオン銀行カードローンやみずほ銀行カードローンと比較すればやや高めの金利になってしまいます。

auじぶん銀行カードローンのように高めの金利設定をしている銀行カードローンもありますが、銀行カードローンからバンクイックへの借り換えでは金利が下がらない可能性が高いので注意が必要です。

すでに同じくらいの金利の銀行カードローンを契約しているという人は、今の契約内容を見直してもらえないか契約先の銀行に相談してみると良いでしょう。

ほとんどの銀行カードローンはバンクイックのように利用限度額ごとに適用金利が決まっているため、増額が認められれば適用される金利の引き下げも可能です。

まずは今契約しているカードローンの契約内容を調べて、バンクイックで借り換えると金利が下がる可能性があるかを調べてください。

複数の借り入れがあると審査に通るのが難しい

銀行の中でも事業規模の大きなメガバンクが扱うカードローンの審査は厳しいといわれています。

特に信用情報を重視する傾向があり、過去に延滞や債務整理をしていると審査に通ることはほぼ不可能です。

また、信用情報に問題はなくても、他社借入が多くても審査に通るのが難しくなります。

先ほども話に出たバンクイックのお試し審査は他社借入の件数と金額を入力できるので、試しに色々と数字を変えて試してみました。

バンクイックお借入診断の結果

| 借入件数 | 借入金額 | 診断結果 |

|---|---|---|

| 1件 | 100万円 | 申し込み可能 |

| 2件 | 100万円 | 申し込み可能 |

| 3件 | 100万円 | 申し込み可能 |

| 4件 | 100万円 | 診断不可 |

| 4件 | 10万円 | 診断不可 |

※ その他の入力項目は「20代」、「男性独身」で診断をしています。

あくまでもお試し審査の結果ではありますが、借入件数が4件以上になった段階で診断結果が「申し込み可能」から「診断不可」に変わります。

借入件数が4件だと、たとえ借入金額を減らしても「診断不可」が表示されました。

そのため、借入件数が3件を超えるかどうかが1つの基準になるでしょう。

加えて、バンクイックのお試し審査では年収の入力をしません。

しかし、実際には年収も関係するので、借入件数が1件、2件でも借入残高が大きいと審査通過が難しくなります。

消費者金融のカードローンを複数契約していて審査が不安という方は、なんとか完済して他社借入を1件にしてからバンクイックで借り換えをしても良いでしょう。

実際にバンクイックで借り換えをしたらどのくらい返済総額が減るのでしょうか?

何となくカードローンの借り換えをするのを面倒に感じている人もいるかもしれませんが、返済総額の変化を見ればきっと積極的に借り換えをしたくなるはずです。

今回は以下の3つの条件で借り換えのシミュレーションを行いました。

- 80万円をバンクイックで借り換えた場合(年13.6%~年14.6%・月18,000円の返済)

- 150万円をバンクイックで借り換えた場合(年10.6%~年13.6%・月30,000円の返済)

- 300万円をバンクイックで借り換えた場合(年7.6%~年10.6%・月60,000円の返済)

バンクイックは利用限度額が10万円以上~100万円以下だと年13.6%~年14.6%の間で金利が決まりますが、今回は利用限度額内での上限金利と下限金利の両方でシミュレーション結果を出しています。

※ 返済総額や利息などは返済シミュレーションの結果なので、実際の数字と異なる可能性があります。

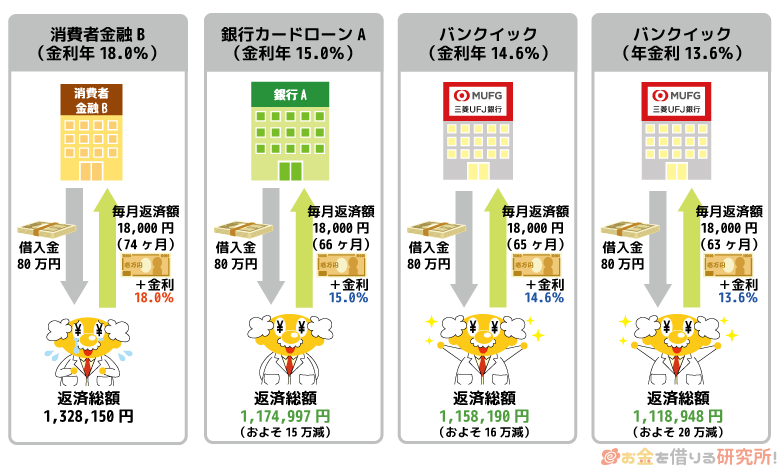

①80万円をバンクイックで借り換えた場合(月18,000円の返済)

| カードローン (適用金利) |

返済総額 | 利息 | 返済月数 |

|---|---|---|---|

| バンクイック (年13.6%) |

1,118,948円 | 318,948円 | 63ヶ月 |

| バンクイック (年14.6%) |

1,158,190円 | 358,190円 | 65ヶ月 |

| 銀行カードローンA (年15.0%) |

1,174,997円 | 374,997円 | 66ヶ月 |

| 消費者金融B (年18.0%) |

1,328,150円 | 528,150円 | 74ヶ月 |

消費者金融B(年18.0%)で80万円を借りた場合、完済までに74ヶ月もかかり、利息だけでも50万円を超えます。

もともと借りたお金が80万円でも、完済する頃には元金の半分以上の利息を支払っているのです。

一方、銀行カードローンであれば返済月数は10ヶ月ほど短くなり、利息は30万円代まで減少します。

銀行カードローンは金利年13.6%、14.6%、15.0%の3つをシミュレーションしました。

金利自体は0.4%~1.0%ほどしか違いませんが、それでも数万円単位で利息が減っていることが分かります。

金利年15.0%から年14.6%に借り換えるケースでは2万円ほどしか利息に差が出ないので迷いますが、少しでも良い条件になるなら借り換える価値はあるでしょう。

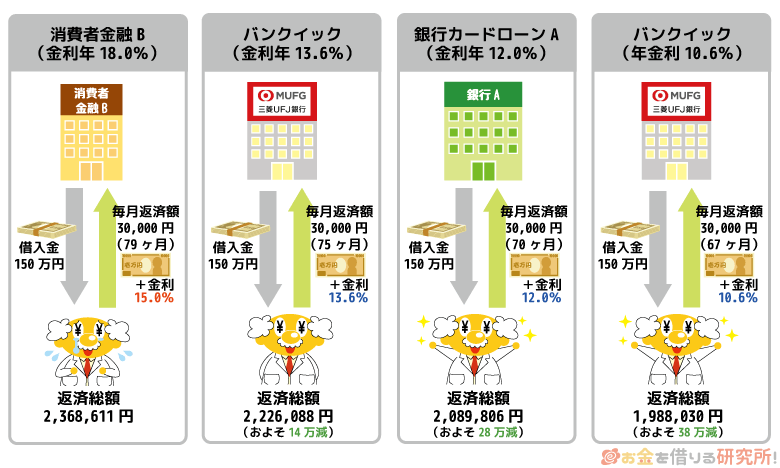

②150万円をバンクイックで借り換えた場合(月30,000円の返済)

| カードローン (適用金利) |

返済総額 | 利息 | 返済月数 |

|---|---|---|---|

| バンクイック (年10.6%) |

1,988,030円 | 488,030円 | 67ヶ月 |

| 銀行カードローンA (年12.0%) |

2,089,806円 | 589,806円 | 70ヶ月 |

| バンクイック (年13.6%) |

2,226,088円 | 726,088円 | 75ヶ月 |

| 消費者金融B (年15.0%) |

2,368,611円 | 868,611円 | 79ヶ月 |

借入額が100万円以上になると、利息制限法という法律にもとづき消費者金融からの借り入れでも年15.0%以下になります。

そのため、100万円未満の借り換えよりも金利の差は小さいケースが多いです。

しかし、借入額が高額になると数パーセントの金利差でも、最終的な返済総額には大きな違いが生まれてきます。

消費者金融B(年15.0%)では150万円の借り入れを完済するのに79ヶ月かかり、利息は約86万円です。

一方、バンクイックで利用限度額150万円の場合、適用される金利はどんなに高くても年13.6%となります。

その場合、完済まで75ヶ月と4ヶ月短縮され、14万円ほど利息が減ります。

消費者金融B(年15.0%)とは年1.4%の金利差ですが、これほどの違いになるのです。

さらに、利用限度額150万円の下限金利である年10.6%が適用されたなら、消費者金融B(年15.0%)よりも利息は約40万円も減ります。

ただし、今契約しているのが銀行カードローンという人は、年10.6%~年13.6%の間の金利が適用されている可能性もあるので注意してください。

年10.6%であれば金利は下がりますが、年13.6%では金利が上がってしまうというケースもあるでしょう。

そのようなケースでは審査を受け、適用される金利が分かってから借り換えをするかどうかを決めても良いと思います。

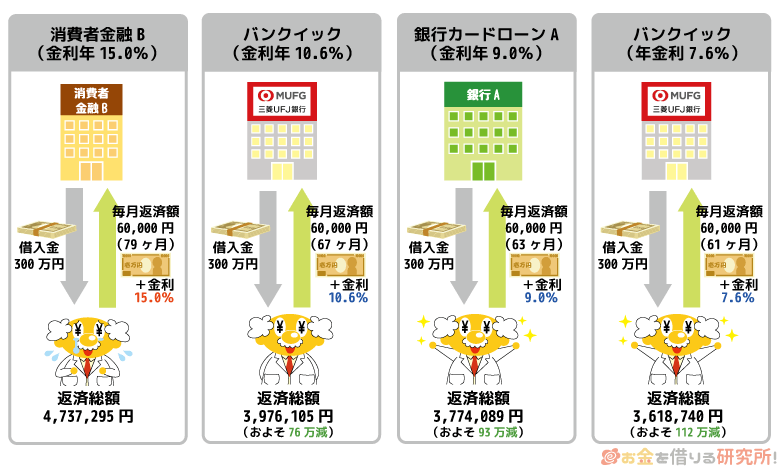

③300万円をバンクイックで借り換えた場合(月60,000円の返済)

| カードローン (適用金利) |

返済総額 | 利息 | 返済月数 |

|---|---|---|---|

| バンクイック (年7.6%) |

3,618,740円 | 618,740円 | 61ヶ月 |

| 銀行カードローンA (年9.0%) |

3,774,089円 | 774,089円 | 63ヶ月 |

| バンクイック (年10.6%) |

3,976,105円 | 976,105円 | 67ヶ月 |

| 消費者金融B (年15.0%) |

4,737,295円 | 1,737,295円 | 79ヶ月 |

借入残高が300万円とさらに高額になると金利による利息の差はより顕著になります。

消費者金融B(年15.0%)では完済まで79ヶ月かかり、完済する頃には約170万円の利息を支払うことになります。

バンクイック(年10.6%)で借り換えをすることで、1年間ほど返済月数が短縮され、利息は約100万円まで減額されるのです。

同じ300万円という借り入れでも金利が下がれば、約70万円も利息が減ります。

さらに、バンクイック(年7.6%)なら最終的な利息は約62万円となり、さらに40万円ほど負担が減るので、無理なく返済を続けられるでしょう。

また、150万円の借り換え時と同様に、バンクイックの適用金利である年7.6%~年10.6%の間で銀行カードローンA(年9.0%)を契約しているというケースもあると思います。

借り換えによって金利が下がる可能性があるなら審査を受けてみても良いですが、借入残高が300万円ある状態でバンクイックの審査を受けることになるため、年収によっては借り換え自体が難しいかもしれません。

額が大きいほど借り換えによって利息を少なくできますが、審査通過のハードルは高いと覚悟してください。

三菱UFJ銀行カードローン「バンクイック」で借り換えをした方が良い人とは?

バンクイックで借り換えをするメリットやデメリット、実際どのくらい返済総額が減るかを見てきました。

これらの情報を踏まえて、バンクイックで借り換えをした方が良いのはどのような人かを説明していきます。

消費者金融からの借り入れしかない

消費者金融からの借り入れしかないという人は、高めの金利でカードローンを契約している可能性が高いです。

そのため、バンクイックで借り換えをすることで効果的に返済の負担を軽減できるでしょう。

一方、バンクイックは同じ銀行のカードローンと比較すると平均的な金利です。

今の借り入れが銀行からのものだけという場合には、バンクイックで借り換えをしても思ったほど負担が減らないという可能性があります。

まずは、今契約しているカードローンの適用金利を調べて、バンクイックで借り換えたときに金利が下がる可能性があるかを比較してみてください。

借り換え後は、返済だけでなく借り入れにもカードローンを利用したい

バンクイックは通常のカードローンなので、利用限度額の範囲までなら借りたお金は自由に使えます。

例えば、バンクイックを利用限度額150万円で契約をして、100万円を借り換えに利用したとします。

まだ、50万円の借入枠が残っているので、この額までなら別の目的でカードローンを利用することもできるのです。

また、利用限度額いっぱいまで借り換えに利用しても、返済が進み借入枠が空けばお金を借りられます。

借り換えは返済専用のカードローンで行うこともできますが、その場合には借り換え以外の目的でお金を借りることも、空いた枠で追加借入をすることもできません。

借り換えをした後、返済はもちろんですが、余裕ができたら借り入れにも利用したいという人にはバンクイックがおすすめです。

毎月の返済額を少しでも減らして無理のない支払いをしたい

カードローンの借り換えは最終的な返済総額を減らすということも重要ですが、毎月の負担をまず減らしたいと思っている人も多いでしょう。

バンクイックでは最低返済額が低めに設定されているため、借り換えによって毎月の負担を減らせる可能性もあります。

一度でも延滞してしまうと信用情報に傷がつき、延滞を解消しても5年間はカードローンやクレジットカードの審査に通過できなくなるので注意が必要です。

延滞は信用情報機関を通じて契約している他社のカードローン、クレジットカードにも影響が出ます。

信用情報が悪化すれば利用停止などの措置が取られる可能性が高いので、まずは毎月の支払いを遅らせないということが重要なのです。

借入残高が80万円のときの毎月の返済額を消費者金融のカードローンと比較してみました。

借入残高が80万円のときの毎月の返済額

| カードローン | 毎月の返済額 |

|---|---|

| 三菱UFJ銀行カードローン 「バンクイック」 |

16,000円 |

| プロミス | 21,000円 |

| SMBCモビット | 21,000円 |

| アコム ※2 | 24,000円 |

| アイフル ※3 | 24,000円 |

※1 適用金利年8.1%超で契約した場合です。

※2 限度額30万円超、100万円以下で契約をした場合です。

※3 返済期日を35日のサイクル制で契約した場合です。

アコムやアイフルと比較すると1万円近く最低返済額が低く設定されているので、バンクイックなら毎月無理なく返済できるでしょう。

ただし、返済額を減らすということは、元金が減るスピードが遅くなるので、完済までの期間が延びることになります。

そうなれば、借り換えをして金利が下がっても最終的な返済総額は増えてしまうという危険性もあるのです。

延滞してしまうよりは良いですが、余裕がある月は追加で返済することをおすすめします。

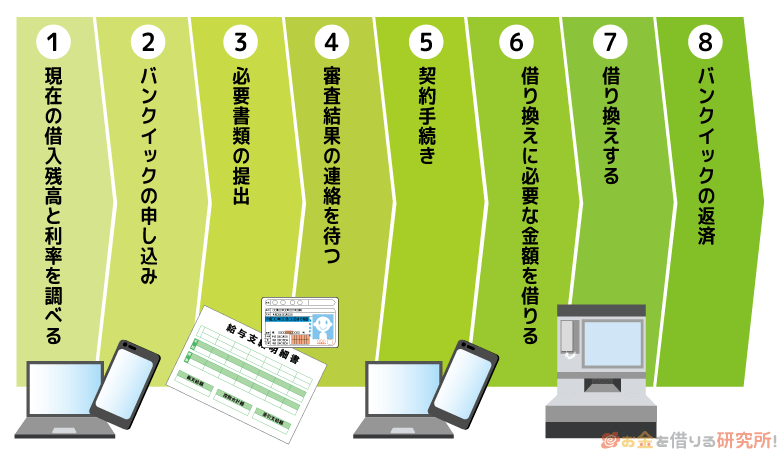

三菱UFJ銀行カードローン「バンクイック」で借り換えをする流れ

最後にバンクイックで借り換える流れを確認していきましょう。

バンクイックは銀行カードローンなので即日融資には対応しておらず、三菱UFJ銀行に口座を持っているか、ローンカードをどうやって受け取るかによっても融資までのスピードが異なります。

その辺りに注目しながら、申し込み~借り換えまでの流れを確認してください。

- 現在の借入残高と適用金利を調べる

最初に現在利用しているカードローンの借入残高と適用金利を調べましょう。

バンクイックの金利は年1.8%~年14.6%なので、現在の適用金利が年14.6%超であれば必ず金利が下がります。

すでに年14.6%以下だと利用限度額によっては金利が変わらない、反対に上がってしまうというケースもあるので注意してください。バンクイックの利用限度額に応じた適用金利を見ながら借り換えをすべきかを検討しましょう。

- バンクイックの申し込みをする

審査に通れば金利が下がる、審査結果次第で金利が下がることを確認できたら、ネットからバンクイックへの申し込みをしていきます。

バンクイックの申し込みは三菱UFJ銀行の口座がなくても大丈夫です。口座がない人は「口座なし」から申し込みを進めていきましょう。

正確な内容は信用情報で確認されますが、申し込みフォームにも他社借入について記入する欄があるので、1万円単位でできるだけ正確に申告してください。申告するのは銀行からの借り入れ、住宅ローンの借り入れ、カード会社・信販会社からの借り入れ、消費者金融からの借り入れとかなり細かめです。

また、カードの受取方法も申し込み時に選択します。現住所が記載されている運転免許証を持っていれば、最短即日でテレビ窓口での受け取りも可能です。

郵送での受け取りになると契約してから1週間ほど自宅に届くまでにかかるでしょう。 - 必要書類を提出する

申込内容を三菱UFJ銀行に送信したら、審査で必要になる書類を提出していきましょう。

本人確認書類だけでなく、バンクイックでは利用限度額が50万円超になると収入証明書も必須です。借り換えに利用する場合、50万円超を希望するケースがほとんどだと思うので、以下の書類も準備してください。

バンクイックの収入証明書

・源泉徴収票

・住民税決定通知書

・納税証明書その1・その2(個人事業主の方)

・確定申告書第1表・第2表書類は三菱UFJ銀行の「確認書類アップロード」サービスからWEB経由で提出できます。

- 審査結果の回答を待つ

申し込み、書類提出が完了したら審査結果が出るのを待ちましょう。

バンクイックの審査結果は最短即日に分かり、Eメール、または電話で回答されます。

審査結果の回答が行われる時間は、平日9時~21時、土日・祝日9時~17時です。この段階で利用限度額や適用金利も知らされるので、今の契約内容よりも金利が下がっているか、全額の借り換えができるかを確認してください。

- 契約手続きを行う

三菱UFJ銀行から提示された条件で借り換えしても良さそうなら、契約手続きを進めていきます。

ローンカードを郵送で受け取る場合にはネットで契約を済ませ、テレビ窓口で受け取る場合には運転免許証を持参した上で来店での契約、カード受け取りをしましょう。 - 借り換えに必要な金額を借りる

契約が済んだら、借り換えに必要な額をバンクイックから借ります。

1日単位でカードローンの利息は増えているので、契約していたカードローンの会員ページにアクセスするなどして今の元金と利息の合計を調べておくと正確です。ローンカードを利用する場合には三菱UFJ銀行ATMや提携コンビニATMから現金を千円単位で引き出せます。

一方、振込融資を受ける場合、借り入れは1万円単位になるので注意してください。

また、当日に入金があるのは、平日0時~14時までに振り込みの手続きをした場合です。

それ以外の時間では翌営業日9時頃の入金になるので、すぐ借り換えができない可能性もあります。

※他行口座あて振り込みをご希望の場合、初回または振込先口座変更時はお電話からお申し込みください。以上のような違いあることを理解した上で、ATMを利用するか、振込融資を利用するか選びましょう。

- 借りたお金で契約していたローンを完済する

ATMから現金を引き出した方は、そのお金でもともと契約していたカードローンの返済をしていきましょう。

同じATMから返済できるなら、挿入するローンカードを変えればその場で返済可能です。

ただし、ATMでは硬貨の取り扱いができないことが多いので、借入残高を0円にできないケースもあります。

その場合は、多めに入金して後で返金してもらうか、ATMではなく銀行振込などで返済してください。

借入残高を一括返済する方法はカードローンによって異なるので、事前に確認しておくとスムーズだと思います。振込融資で借り換え資金を借りた方は、そのままインターネットバンキングを利用して他社へ返済するとスムーズです。

カードローンごとにネット返済用の口座を登録する手間はありますが、スマホやパソコンだけで一括返済できます。

この方法だと手数料もかからず、24時間いつでも1円単位で返済できるのでおすすめです。 - バンクイックの返済を行う

借り換えが完了したら、あとはバンクイックへの返済を行うだけです。

申し込み時に指定した返済方法に従って毎月の支払いをしていきましょう。自動支払い(口座振替)を指定した方は、毎月の返済日に最低返済額が引き落とされていきます。

口座残高が十分にあれば返済忘れは起きませんが、最低返済額しか引き落とされないので、返済額を増やそうと思ったらATMやネットバンキングを利用しないといけません。口座振替を指定しなかった場合、返済日までに自分自身でATMやネットバンキングを利用して入金しないと延滞になるので注意してください。

最低返済額以上であれば入金額を自由に指定できます。手間はほぼ一緒なので、毎月の返済は口座振替で行いながら、余裕があるときにATMやネットバンキングで追加の返済をすると良いでしょう。

ただし、口座振替には三菱UFJ銀行口座が必要なので、口座がない方は開設する必要があります。

【まとめ】三菱UFJ銀行カードローン「バンクイック」は消費者金融の借り換えに効果的!貸付条件を比較しながら申し込もう

三菱UFJ銀行カードローン「バンクイック」で借り換えをするメリット・デメリット、その流れについて見てきました。

銀行カードローンということもあり十分に低金利なので、消費者金融からお金を借りるより良い条件で借り換えられるでしょう。

しかし、今契約しているカードローンの金利が年15.0%というケースでは思ったように金利が下がらない可能性もあります。

バンクイックでは利用限度額ごとの適用金利が公開されているので、現在の貸付条件と比較しながら借り換えを検討すると良いと思います。

適用される正確な金利は審査結果が出ないと分かりませんが、少しでも金利が下がる可能性があるなら、ぜひバンクイックの申し込みを検討してください。

三菱UFJ銀行カードローン「バンクイック」の審査について

三菱UFJ銀行カードローン「バンクイック」の申し込み方法について

三菱UFJ銀行カードローン「バンクイック」の返済方法と最低返済額