三菱UFJ銀行のバンクイックは知名度が高く、メガバンクのカードローンということで安心感もあります。

そのため、今まで消費者金融でお金を借りていたという人だけでなく、はじめて借り入れをする人にも人気の銀行カードローンです。

ただ、いくら安心感があっても審査に通らないことには融資を受けることができません。

実は、銀行カードローンの審査は消費者金融よりも厳しいため、申し込みをしても審査に落ちてしまう人も多いのです。

そこで重要なのが、バンクイックがどのような基準で審査をしているかをあらかじめ知っておくことです。

審査の詳細については公表されていなくても、公開されている情報からも分かることがあります。

この記事ではバンクイックの審査基準と審査に落ちてしまうケースについて説明していきます。

これからバンクイックの申し込みを検討している人はぜひ参考にしてください。

目次

三菱UFJ銀行カードローン「バンクイック」の審査基準

バンクイックに限らず、カードローン審査の具体的な中身については公開されていません。

大手カードローンでは、スコアリング審査という申し込みフォームに入力した項目を点数化して融資の可否を決める方式を取っているといわれています。

例えば、年収が600万円以上だと5点、300万円以上だと3点、100万円以下だと1点のようなイメージです。

ただし、年収がいくらならどのくらいの点数なのか、点数の合計が何点なら審査に通過できるのかなどは非公開となっています。

この点は三菱UFJ銀行のカードローンであるバンクイックも一緒です。

そのため、本当に審査に通るかどうかは、申し込みをしてみないとわかりません。

しかし、バンクイックがどのような人を融資対象にしているのかは公開されています。

まずは、これらの条件をすべて満たしているかを確認していきましょう。

バンクイックの審査基準

- 満20歳以上、65歳未満であること

- 国内に居住していること

- 原則安定収入があること

- 保証会社の保証が受けられること

- 外国人のお客さまは永住許可を受けている方

満20歳以上、65歳未満であること

バンクイックに申し込みができるのは満年齢が20歳以上、65歳未満の人だけです。

他の条件を満たしていても未成年の人、65歳以上の人は審査通過できません。

年齢については申し込みフォームに生年月日を入力するだけでなく、運転免許証などの本人確認書類で確認されます。

年齢制限についてはカードローンによって違いますが、20歳以上でないと借り入れができないという点は他の金融機関でもおおむね同様です。

国内に居住していること

バンクイックを利用できるのは国内に居住している人だけです。

たとえ日本人であっても、海外に定住している人、一時的でも海外に住んでいる人の申し込みはできません。

年齢と同じように運転免許証などで現住所が確認されます。

また、日本に住んでいるのであれば、外国籍の方の申し込みは可能です。

ただし、永住許可を受けていない場合には審査基準を満たさず、借り入れはできません。

原則安定収入があること

バンクイックの審査で特に重要なのが安定した収入です。

カードローンで借りたお金は月に1回、元金の一部に利息を加えて返済していきます。

安定した収入がなければバンクイックの返済をしていくことができないので、必ず収入があるか、安定しているかが確認されるのです。

収入は申し込みフォームでの自己申告だけでなく、必要に応じて源泉徴収票などの書類でも確認されます。

また、バンクイックに申し込みをすると、就業状況を確認(在籍確認)するために三菱UFJ銀行から勤務先に電話がかかってきます。

就業状況や勤務先を偽っても必ずバレるので、虚偽の情報での申し込みは絶対にやめてください。

保証会社の保証が受けられること

銀行カードローンには、保証会社という審査を代行する会社がついています。

バンクイックは保証人がいなくても申し込めますが、代わりにこの保証会社が行う審査に通らないといけません。

バンクイックへ申し込みをすると、申込情報は保証会社にも送られて審査が開始されます。

また、保証会社は、万が一、利用者の支払いが滞った場合に銀行への返済を代わりに行う役割も担っています。

つまり、保証会社が保証をするということは「安定した収入があるので、お金を貸しても大丈夫ですよ。」と認めてもらうことなのです。

バンクイックの場合、消費者金融として有名なアコムが保証会社となっています。

返済が滞ってしまうと保証会社であるアコムに不利益が生じるため、慎重に融資しても大丈夫かを判断するのです。

ただし、アコムの審査に通過できてもバンクイックの審査には落ちてしまうという可能性も十分あります。

三菱UFJ銀行カードローン「バンクイック」はお試し診断ができる

三菱UFJ銀行カードローンの審査基準について説明してきましたが、「収入が安定しているといえるのか」、「保証会社の保証は受けられるのか」などを申し込みの前に確認するのは難しいですよね。

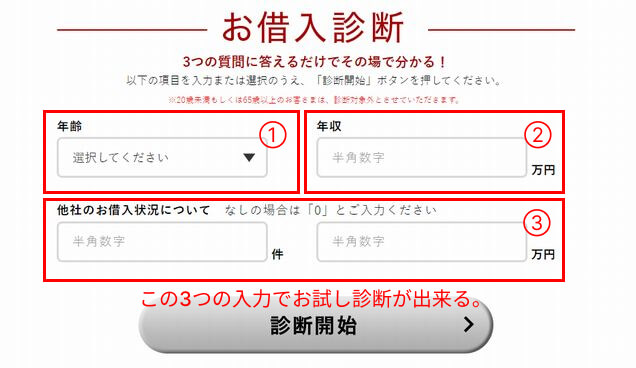

そこで便利なのがバンクイックの「お借入診断」です。

一般的にお試し審査と呼ばれることも多く、本申し込みの前に審査通過の見込みがあるかを簡単にチェックできます。

入力する項目はたった3つで、「診断開始」のボタンを押せばすぐに結果を表示してくれるのです。

お借入診断の入力項目

| 入力項目 | 入力方法 | 注意事項 |

|---|---|---|

| 年齢 | 以下から選択 ・20代 ・30代 ・40代 ・50代 ・60歳~64歳 |

融資対象から外れるため、20歳未満、65歳以上の人は診断できません。 |

| 年収 | 数字を直接記入 | 一桁多いなど記入ミスに注意しましょう。 |

| 他社借入の状況 | 【 】内に数字を入力 【 】件【 】万円 |

他社借入には、クレジットカードのショッピング、住宅ローン、自動車ローンは含みません。 銀行や消費者金融、クレジットカード会社でのキャッシング状況を入力してください。 |

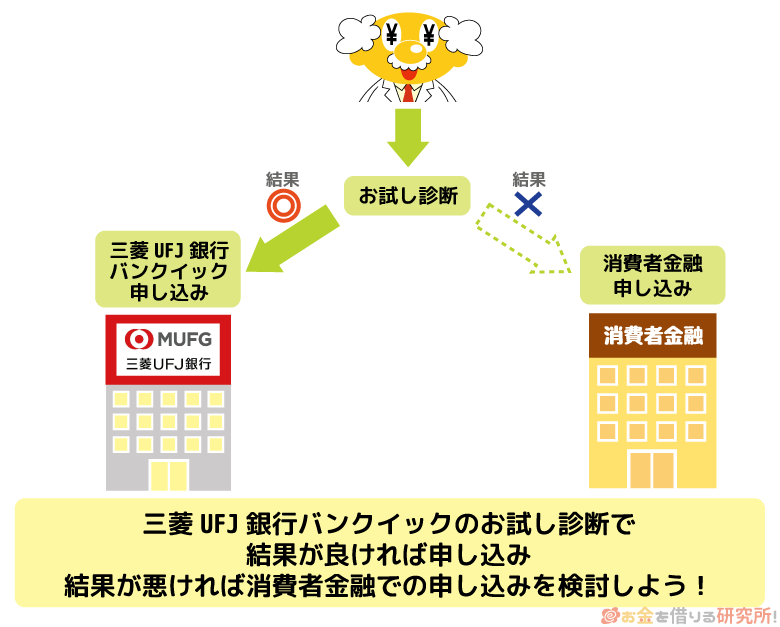

以上の3項目で診断をした結果、「バンクイックをお申込可能と考えられます。」と表示されれば借り入れできる見込みがあります。

反対に、「ご入力いただいた内容では、バンクイックのご利用が可能かどうか判断できませんでした。」と表示された場合には、実際に申し込みをしても審査に通らない可能性が濃厚です。

バンクイックの審査基準を確認した上で、お試し審査も行なっておくとより安心でしょう。

お試し審査は正式な申し込みではないので、個人が特定されるような情報は不要ですし、カードローンの申込記録が残ることもありません。

ただし、お試し審査の結果はあくまでも目安です。

実際のバンクイックの審査はより詳細な情報をもとに行われ、信用情報の確認もされます。

お試し審査で良い結果が出ても、実際の審査には通らなかったというケースもあるので、覚えておきましょう。

一方で、お試し審査の段階から悪い結果であれば、実際の審査にも通らない可能性が高いです。

その場合には、銀行カードローンよりも利用のハードルが低い消費者金融も検討してみてください。

三菱UFJ銀行カードローン「バンクイック」の審査申し込みに必要な書類

バンクイックの審査基準を確認して、お試し審査でも審査通過の見込みをチェックしたという人は実際に申し込みへと進んでいきましょう。

ただ、申し込み手続きの途中でいくつか書類が必要になるので、あらかじめ用意しておいた方がスムーズだと思います。

書類の提出ができないことには審査も完了しないので、お急ぎの方は特にしっかりと確認してください。

バンクイックの申し込み時には、本人確認書類、および借入希望額によっては収入証明書も必要です。

三菱UFJ銀行カードローン「バンクイック」の本人確認書類

バンクイックで本人確認書類として利用できるのは、次の書類です。

- 運転免許証

- 健康保険証

- パスポート

- マイナンバーカード

- 在留カード

- 特別永住者証明書

上記の本人確認書類いずれか2点が必要になります。

どの書類でも大丈夫ですが、ローンカードをテレビ窓口で受け取りたい場合には運転免許証を提出してください。

申し込み時だけでなく、来店してローンカードを受け取るときにも運転免許証の提示が必要になり、免許の交付を受けていない場合には郵送での受け取りになります。

書類は三菱UFJ銀行の確認書類アップロードサービスを通じて提出が可能です。

新規の申し込みでは、申し込みをした商品名がバンクイックになっていることを確認した上で、受付番号に「0000000」(ゼロ7桁)を入力してください。

そうすれば、デジカメやスマホで撮影した書類のデータを簡単に三菱UFJ銀行へと送れます。

書類によって撮影する箇所が若干異なるので、注意事項を確認してから書類を提出しましょう。

三菱UFJ銀行カードローン「バンクイック」の収入証明書

バンクイックでは希望する利用限度額が50万円を超える場合に収入証明書が必要です。

消費者金融では1社との契約額が50万円を超えると必ず書類で収入を確認しないといけないと法律で決められています。

一方、バンクイックのような銀行カードローンの場合、法律で決められているわけではないものの、収入証明書が必要な基準は同じです。

そのため、50万円超の限度額でバンクイックの契約を考えている人は以下の書類のいずれかを用意してください。

- 源泉徴収票

- 住民税決定通知書

- 納税証明書その1・その2(個人事業主の方)

- 確定申告書第1表・第2表

他の銀行カードローンも借入希望額が50万円を超えるかどうかが収入証明書の提出が必要になる1つの基準です。

しかし、バンクイックでは給与明細書の利用ができないという点が特徴になります。

会社員の人は、給与明細ではなく源泉徴収票を準備しましょう。

また、今勤めている職場で源泉徴収票が発行される前の人(就職・転職したばかりの人)は収入証明書の提出ができないため、50万円を超える額での契約はできません。

申し込みをする時期によっては、源泉徴収票が発行されるまで数ヶ月かかるケースもありますが、バンクイックで高額融資を検討しているなら覚えておいてください。

バンクイックでは利用限度額を契約途中に増額することもできます。

最初は50万円以下で契約を済ませ、収入証明書が提出できる状態になってから増額の申し込みをしても良いでしょう。

三菱UFJ銀行カードローン「バンクイック」の審査時間

バンクイックへの申し込みはインターネット(パソコン・スマートフォン・アプリ)で24時間いつでもできますが、すぐに審査結果が分かるわけではありません。

消費者金融では最短30分審査のカードローンも多いですが、バンクイックのような銀行カードローンの審査には時間がかかります。

ただ、時間がかかるといっても、住宅ローンのような大型の融資と比べればかなりスピーディです。

審査結果の連絡は最短即日

バンクイックでは、最短で申し込みをした当日に審査結果の連絡があります。

審査をする保証会社はアコムなのでスピーディに保証の可否を判断してくれますが、保証会社が行うのは仮審査です。

その後、三菱UFJ銀行が提出された本人確認書類や収入証明書をチェックしていく本審査が始まります。

また、本審査では申込者の情報が警察庁のデータベースでも照会され、反社会的な組織と関連がないかが調べられます。

こういった手続きが必要なことから、消費者金融に比べると少し時間はかかりますが、最短即日で審査結果がわかります。

審査結果の連絡がある営業時間

三菱UFJ銀行が審査結果の回答を行う営業時間は、平日9時~21時、土日・祝日9時~17時です。

土日や祝日の営業時間は短めですが、実は銀行カードローンの中には平日しか審査を行わない金融機関もたくさんあります。

バンクイックであれば、本審査が終わり次第、土日や祝日でも審査結果の連絡をしてくれるのです。

さらに、三菱UFJ銀行の自動契約機であるテレビ窓口を利用すれば、カード受け取りが最短即日に発行されます。

即日融資を受けることはできませんが、バンクイックは比較的スピーディに借り入れができるでしょう。

三菱UFJ銀行カードローン「バンクイック」の審査に落ちてしまう原因

バンクイックに申し込みをしたものの融資が受けられなかったという人は、次に該当しそうなものがないかを確認してみてください。

もちろん、これから申し込みをする人もチェックしておけば、安易に審査落ちするリスクを下げられるでしょう。

バンクイックの審査に落ちる原因

- 審査基準を超える安定した収入がなかった

- 信用情報に傷がついていた

- 在籍確認が取れなかった

- 他社借入が多かった

- 保証会社での返済トラブルがあった

審査基準を超える安定した収入がなかった

バンクイックの審査に通るためには「安定した収入」が必要になります。

バンクイックには、雇用形態や就業形態についての定めは特にないので、正社員の他にも、パート・アルバイト、契約社員、派遣社員、自営業者でも条件を満たせば借り入れは可能です。しかし、収入があっても、少なすぎたり、安定していなかったりすれば審査には通りません。

例えば、アルバイトをしているものの週1回のシフトで月に2~3万円の給料しか貰っていない、派遣会社に登録しているだけで現在は派遣されていないという場合には審査に落ちるでしょう。

他にも、勤続年数が短い、歩合制の仕事で収入に波があるといったケースでは収入が安定していないと見なされる可能性もあります。

また、バンクイックでは年金も収入と見なされるため、年金受給者の申し込みもできますが65歳以上はバンクイックの利用ができないことも注意が必要です。

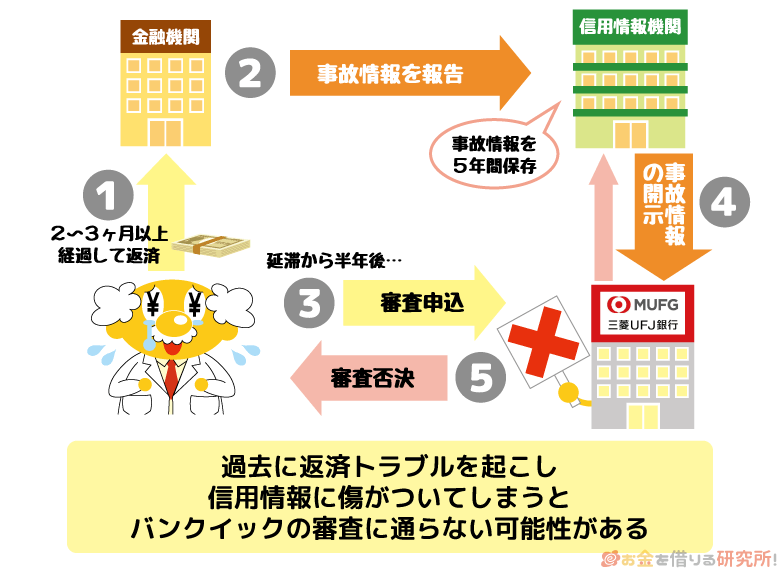

信用情報に傷がついていた

バンクイックに申し込みをすると信用情報の確認が行われます。

信用情報機関には、三菱UFJ銀行だけでなく、保証会社であるアコムも加盟しているため、両社とも申込者の情報を確認できる立場にあります。

信用情報とは、カードローンやクレジットカードの契約内容や利用状況のことです。

利用状況には毎月の返済に遅れがないかということだけでなく、過去に返済トラブルを起こさなかったかということも記載されています。

次のような記載がある場合には信用情報に傷がついており、バンクイックの審査に通ることはないでしょう。

信用情報に傷がついているケース

- 2ヶ月~3ヶ月以上の長期延滞

- 債務整理

- 強制解約

- 代位弁済

などなど

申込内容の評価がどんなに高くても、信用情報に傷がついていると審査には通過できません。

このような信用情報を重要視する傾向は大手のカードローンに強くあり、バンクイックも同様です。

信用情報は仮審査の段階でチェックされるため、信用情報に傷がある人はアコムから保証を受けられず、結果としてバンクイックの審査基準を満たせないでしょう。

在籍確認が取れなかった

カードローンの審査では本当に仕事に就いているのかを確かめるために在籍確認を行います。

三菱UFJ銀行が勤務先に電話連絡を行い、「◯◯さんは、いらっしゃいますでしょうか?」という形で申込者への取り次ぎが求められるのです。

そこで、申込者本人が電話に出る、または、電話の取り次ぎが行われれば在籍確認が取れたといえます。

また、「◯◯はただいま席を外しております。」のような本人が職場にいないタイミングでも働いている事実が確認できれば問題ありません。

しかし、次のようなケースでは在籍確認が取れないため、バンクイックの契約ができません。

在籍確認が取れないケース

- 「◯◯というものはおりません。」と在籍が否定された場合

- 「従業員についてはお答えできません。」と明確な回答が得られなかった場合

- 何度連絡をしても電話がつながらない場合

などなど

在籍確認がスムーズに進むように申し込みフォームに入力した電話番号が間違っていないかをよく確かめましょう。

また、会社が取引先以外からの電話を取り次がない方針なら、あらかじめ三菱UFJ銀行に相談しておいてください。

他社借入が多かった

収入が安定していても他社借入が多い人はバンクイックの審査に通りにくいです。

他社借入がある場合、他の金融機関への返済も抱えているということになります。

そうなると、給料のうち自由に使えるお金は減り、三菱UFJ銀行カードローンで借りたお金の返済にあてられる額も少なくなるためです。

バンクイックの審査に落ちる他社借入の金額や件数は公開されていませんが、お試し審査の結果が1つの目安になるでしょう。

バンクイックのお試し審査の結果(20代・男性独身の場合)

| 借入件数 | 他社借入金額 | 診断結果 |

|---|---|---|

| 1件 | 50万円 | 申込可能 |

| 2件 | 50万円 | 申込可能 |

| 3件 | 50万円 | 申込可能 |

| 4件 | 50万円 | 判断不可 |

| 5件 | 50万円 | 判断不可 |

※ 診断結果は、入力内容に基づくものなので、あくまでも目安です。実際の審査結果とは異なる可能性があります。

年代、性別・独身既婚、他社借入金額を固定して、借入件数だけを変えて診断してみた結果です。

借入件数が3件を超えた時点で、診断結果が「申込可能」から「判断不可」になりました。

このことから、他社借入が3件を超えるとバンクイックの審査通過は難しいといえるでしょう。

ただし、バンクイックのお試し審査では年収を入力しないため、実際の審査では年収に占める他社借入金額の割合も重要です。

そのため、借入件数がたとえ1件でも、年収が低い場合には返済で圧迫されるため、審査に通りにくくなります。

保証会社での返済トラブルがあった

信用情報には登録期間が決まっていて、その期間が終了すると自動的に記録が削除されていきます。

信用情報に傷がつくような記録でも、5年間~10年間が経過すれば信用情報からは消えるのです。

しかし、延滞や債務整理などの個人の信用に深刻な影響を与える記録は信用情報機関とは別に社内で保管されている可能性があります。

例えば、10年以上前にアコムで返済トラブルを起こしてしまったというケースでは、信用情報からはその事実が削除されていても、アコムの社内にはしっかりと記録が残っているということです。

アコムはバンクイックの保証会社なので、申込者の返済トラブルが社内情報で見つかれば保証審査にも通過できない可能性が高いでしょう。

もし過去にアコムで返済トラブルがあったという人は、アコムが保証会社をしていない銀行カードローンに申し込みをしてください。

三菱UFJ銀行カードローン「バンクイック」の審査に落ちた人が次にやること

最後にバンクイックの審査に残念ながら落ちてしまった人が、次に行うべきことについて説明していきます。

お金が必要だと焦っているときは、次のカードローンへすぐ申し込みたくなる気持ちは分かります。

しかし、バンクイックの審査に落ちてしまったのには理由があるので、その理由をまったく考えずに次の申し込みをしても結果は変わらないでしょう。

信用情報にはカードローンの申込履歴、契約の有無も記録されます。

多数の申込履歴が載っているのに契約できていない場合、「申し込みブラック」と呼ばれる状態になり、傷がつくとまではいかなくても信用情報の評価を下げる一因になります。

申し込みブラックにならないためにも、なぜバンクイックの審査に落ちたのか、次はどこに申し込むべきなのかをよく考えてください。

三菱UFJ銀行カードローン「バンクイック」の審査に落ちた原因を考える

カードローンの審査基準は会社によって異なりますが、共通していることもたくさんあります。

例えば、安定した収入が必要、信用情報に傷がついていると審査に通らない、他社借入が審査結果に影響するなどです。

バンクイックの審査に落ちる理由については前述しましたが、これは必ずしもバンクイックに限った話ではありません。

なぜバンクイックの落ちてしまったのかにあたりをつけないと、立て続けに審査落ちしてしまう可能性が高いです。

「アコムでの返済トラブルが審査落ちの原因だと思うから、アコムと関連がない銀行カードローンを探そう!」といったような解決策は、審査に落ちた原因を考えたからこそ出てくるものなのです。

この記事で紹介した審査落ちの原因を参考にして、何が足を引っ張ったのかを考えてみてください。

三菱UFJ銀行カードローン「バンクイック」以外のカードローンへ申し込む

審査に落ちた原因を考えることは重要ですが、その理由を三菱UFJ銀行が教えてくれることはありません。

また、カードローンの審査は複数の項目から総合的に結果を出すため、原因を1つに特定できないことも多いでしょう。

そこで、原因の特定が難しい人におすすめのカードローンを紹介していきます。

1. 楽天会員なら優遇審査の楽天銀行スーパーローン

楽天会員の人におすすめなのが楽天銀行スーパーローンです。

バンクイックと同じ銀行カードローンなので、銀行ならではの金利で融資を受けられます。

なぜ楽天銀行スーパーローンがおすすめなのかというと、楽天会員のランクによって優遇審査を受けられるためです。

このようなサービスがある銀行カードローンはおそらく他にはないので、楽天会員の人は楽天銀行スーパーローンを検討してください。

ただし、優遇審査はすべての楽天会員が対象になるわけではないと公式サイトには記載されています。

やはり、銀行カードローンの審査ハードルは高めなので、金利よりも審査の通りやすさを重視する人は次に紹介する消費者金融も検討してみましょう。

2. アコム以外の消費者金融

消費者金融の審査は銀行ほど厳しくないので、年収や雇用形態に不安があるなら消費者金融がおすすめです。

ただし、バンクイックの保証会社であったアコムは避けた方が無難でしょう。

また、大手消費者金融では審査通過率を公開しており、プロミスでは40%~50%ほどの通過率になっています。

およそ2人に1人が契約に至っているので、審査が不安ならプロミスを検討してください。

消費者金融の金利の高さを気にする人も多いですが、プロミスとはじめて契約する場合、申し込み時にメールアドレスとWeb明細を登録することで初回借入の翌日から30日間は利息0円です。

20万円前後の少額借入で、返済が長期化しないケースであれば、消費者金融でも利息はそこまで大きくなりません。

プロミスの公式サイトではお試し審査や返済金額のシミュレーションができるので、ぜひそれらも活用しながら申し込みを検討しましょう。

【まとめ】三菱UFJ銀行カードローン「バンクイック」の審査は安定収入と信用情報が重要!お試し審査も活用しよう

三菱UFJ銀行カードローン「バンクイック」の審査基準や審査に落ちる原因について説明してきました。

はじめてお金を借りる場合、はじめて銀行カードローンを利用する場合には審査に不安を感じると思います。

しかし、普通に働いていて人並み程度の収入があり、信用情報に傷がなければ大きな心配はいりません。

人並み以上の収入がなくても問題はなく、返済能力を超えない額であればアルバイトやパート勤務の方でも借りられるのです。

ただ、アルバイトでも借りられるからといって、バンクイックの審査が甘いわけではありません。

この記事で紹介したバンクイックの審査に落ちる原因に心当たりがある人は、やはり審査通過は難しいでしょう。

また、バンクイックは銀行カードローンには珍しくお試し審査があります。

審査基準を確認するだけでなく、ぜひお試し審査も活用してみてください。

そして、バンクイックの審査に通るのが難しそうだと感じたら、楽天銀行スーパーローンやプロミスなどの別のカードローンへの申し込みに切り替えることも重要です。

バンクイックの申し込み方法について

バンクイックで借り換えする方法について

UFJバンクイックの返済方法や返済額について