カードローンは融資までがスピーディで、少ない書類で契約できるため、はじめてお金を借りるのにぴったりです。

中でも消費者金融のカードローンは、初回契約者のために無利息期間を準備していることも多く、一定期間は利息0円でお金を借りられます。

ただ、消費者金融のカードローンの金利は高めなので、まとまった額を借りたり、返済が長期化してしまったりすると利息がどんどん増えていくので注意が必要です。

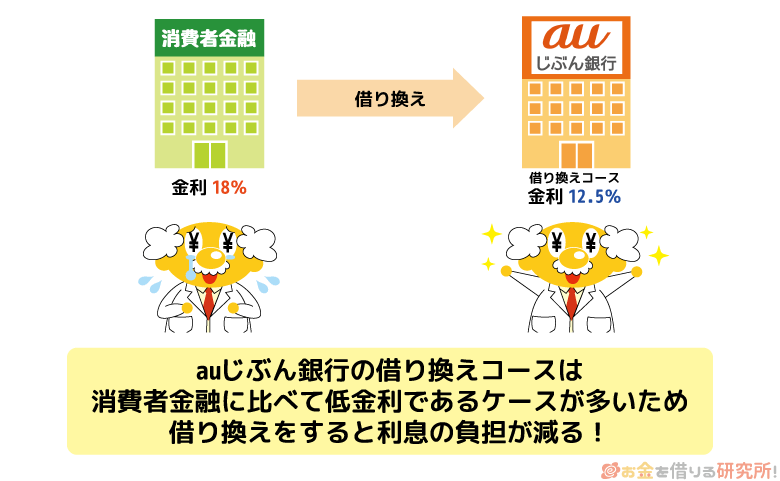

「返済しているのに、なかなか元金が減らない」と感じたら、auじぶん銀行カードローンでの借り換えを検討しましょう。

今使っているカードローンよりも低い金利で借り換えれば、今後発生する利息が減り、返済が楽になります。

特にauじぶん銀行カードローンには借り換えに特化した「借り換えコース」があるので、他社借入の返済を考えている人には最適です。

この記事ではauじぶん銀行カードローンで借り換えをするメリットや注意点、実際に借り換える流れについて説明していきます。

また、審査の結果次第では借り換えコースが適用されないこともあるため、その場合を含め借り換え前後の返済シミュレーションも行います。

auじぶん銀行カードローンでの借り換えを検討している方はぜひ参考にしてください。

目次

auじぶん銀行カードローンの「借り換えコース」とは?

auじぶん銀行はKDDIと三菱UFJの共同出資によって誕生したネット専業銀行であり、扱っているカードローン商品には「通常コース」に加え、au IDをお持ちの方が申し込める「au限定割 誰でもコース」と「au限定割 借り換えコース」の計3コースが用意されています。

auじぶん銀行カードローン自体の資金使途は事業性資金を除いて自由なので、どのコースであっても借り換えに利用することは可能です。

ただ、通常コースの金利は年1.48%~17.5%なので、上限金利が適用されてしまうと思ったほど現状の借入利率から下がらず、わざわざ借り換えをする意味がありません。

そのため、auじぶん銀行カードローンで借り換えをするなら、借り換えコースへ申し込みできるかが1つのポイントになるでしょう。

借り換えコースや誰でもコースなどau限定割への申し込みができるのは、au IDを持っている方です。

また、借り換えコースは、借りたお金を他社借入の返済に利用することを前提としています。

その他の利用目的でお金を借りたいという人は借り換えコースの対象外なので、誰でもコースへ申し込んでください。

加えて、auじぶん銀行が審査をした結果、利用限度額が100万円未満でも借り換えコースは利用できません。

たとえ借り換えコースを希望して申し込んでも、利用限度額10万円~90万円で可決された場合には誰でもコースの適用になります。

auじぶん銀行カードローンで借り換えるメリット

次に、auじぶん銀行カードローンで借り換えをするメリットについて見ていきましょう。

ここでは、基本的には「借り換えコース」を利用して借り換えた場合を想定してお話ししていきます。

他のコースで借り換えをした場合、説明したようなメリットが得られない可能性もあるので注意してください。

auじぶん銀行カードローンで借り換えをするメリットは次の2つです。

auじぶん銀行カードローンで借り換えるメリット

- 借り換えコースは上限金利が年12.5%※1と低金利

- 借り換えコースなら他社借入ありでも利用しやすい

2つのメリットについてもう少し詳しく説明していきます。

借り換えコースは上限金利が年12.5%と低金利

カードローンを借り換えるときに重要なのは金利です。

auじぶん銀行カードローンの借り換えコースは、年0.98%~12.5%という金利設定なので、もっとも高い利率でも年12.5%※1になります。

auじぶん銀行カードローンau限定割 借り換えコースの金利

| 契約限度額 | 適用金利(年率) |

|---|---|

| 710万円~800万円 | 0.98%~3.0% |

| 510万円~700万円 | 3.0%~4.5% |

| 310万円~500万円 | 4.5%~6.5% |

| 110万円~300万円 | 6.5%~12.5% |

| 10万円~100万円 | 12.5%※1 |

一例として、50万円を年率18.0%で借りているケースを考えてみましょう。

その場合、1年後の利息は「50万円×0.18=9万円」ですが、auじぶん銀行カードローンで借り換えると「50万円 × 0.125 = 6万2千5百円」となります。

借り換えても元金は一緒ですが、金利が下がれば発生する利息はかなり減少するのです。

実際には、月に1回返済していくため、もう少し利息は少ないですが、金利は返済の負担に大きく影響することが分かったと思います。

借り換えるとどのくらい返済額が変わるかは、後ほど「auじぶん銀行のカードローンで借り換えた場合の返済額をシミュレーション」の中で具体例をあげながら説明しているので、そちらも参考にしてください。

特に消費者金融のカードローンでは年率18.0%での借り入れを行なっているケースが多いため、auじぶん銀行カードローンで借り換えをすれば利息を少なくできるでしょう。

銀行カードローンは全体として低金利な傾向にありますが、中でもauじぶん銀行カードローンの金利は借り換え向きの低い金利設定です。

主な銀行カードローンの金利

| 銀行カードローン | 適用金利(年率) |

|---|---|

| auじぶん銀行カードローン au限定割 借り換えコース |

0.98%~12.5%※1 |

| イオン銀行カードローン | 3.8%~13.8% |

| みずほ銀行カードローン | 2.0%~14.0% |

| 楽天銀行スーパーローン | 1.9%~14.5% |

| 三井住友銀行 カードローン | 1.5%~14.5% |

| 三菱UFJカードローン 「バンクイック」 |

1.8%~14.6% |

| 住信SBIネット銀行カードローン | 1.59%~14.79% |

特に注目してほしいのが上限金利でも年12.5%※1という点です。

カードローンの金利は契約限度額に応じて段階的に低くなっていくので、上限金利が低ければ限度額に関係なく低い金利で借り入れできます。

auじぶん銀行カードローンでいえば年0.98%という下限金利へ目がいってしまうかもしれませんが、まずは上限金利を見るようにしてください。

この年0.98%という金利が適用されるのは限度額が710万円~800万円の場合なので、実際にこの金利で借り換えできる人はかなり限られます。

借り換えコースなら他社借入ありでも利用しやすい

カードローンの多くは、auじぶん銀行カードローンと同じように資金使途を原則自由(事業性資金を除く)としています。

そのため、借り換え目的でカードローンを契約することは他社でも可能です。

しかし、一般的には借り換えのためのカードローン申し込みは金融機関が敬遠する利用目的の1つだといわれています。

すでに他社借入がある状態で審査を受けるため、どうしても審査に通りにくくなるのです。

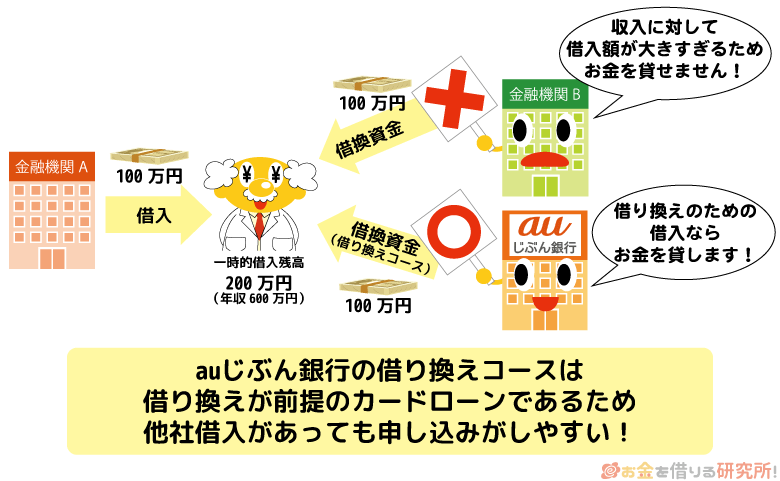

例えば、100万円を借り換える場合、借入残高100万円と借換資金100万円の計200万円を借りている状態になります。

一時的ではあっても年収に対して借入残高が過剰な状態になる場合、カードローンの審査には通りません。

一方、auじぶん銀行カードローンの借り換えコースは、他社借入がある人のためのコースなので、通常のカードローンへ申し込むよりも、他社借入の有無が審査へ与える影響は小さいのです。

もちろん、借り換える金額が高額になるほど、審査通過のハードルは高くなります。

カードローンの審査に通るためには収入の安定性が重要だといわれますが、希望する借入金額が高額な場合には、その額に見合った年収が求められるでしょう。

明確な基準が公開されているわけではありませんが、年収の3分の1までに借入残高の合計が収まっているかというのが1つの目安です。

年収が600万円だとその3分の1は200万円になりますが、単純に200万円まで借り換えられると考えてはいけません。

年収の3分の1までというのは、現在の借入残高と借り換えのために使用するカードローンの契約限度額の合計です。

つまり、200万円を借り換えるためには、新規で契約するカードローンの限度額も200万円以上は必要なので、その合計が400万円になってしまいます。

auじぶん銀行カードローンへ申し込む前に、借入残高と新規契約限度額の合計が年収に対してどのくらいの割合になるかを計算してみてください。

auじぶん銀行カードローンで借り換えるときの注意点

カードローンはメガバンクやネットバンクだけでなく、地方銀行でも扱われているため、かなり多くの商品数があります。

しかし、auじぶん銀行カードローンのように借り換えに特化したコースを設けている銀行は少数です。

auじぶん銀行カードローンで借り換えをするメリットは前述の通りですが、申し込みをする前に知っておくべき注意点もあるので確認していきましょう。

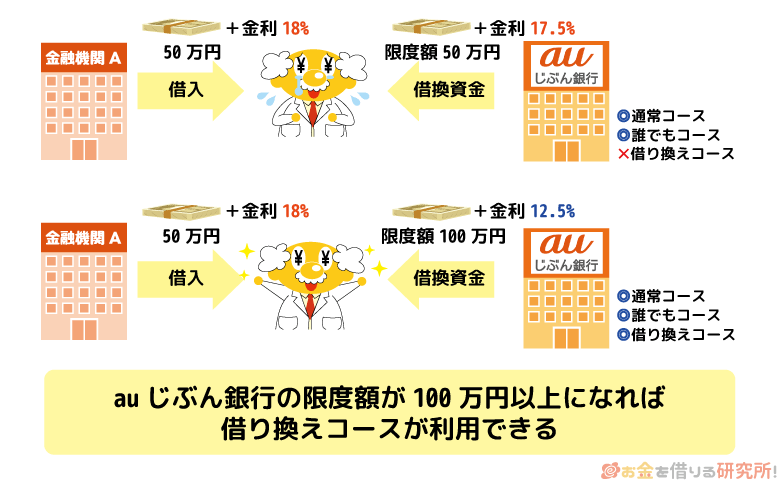

利用限度額が100万円以上でないと「借り換えコース」は利用できない

auじぶん銀行カードローンの3つのコースのうち、通常コースと誰でもコースは最低10万円から契約できます。

しかし、借り換えコースだけは最低でも100万円からの契約になっているのです。

消費者金融のカードローンは1万円から、銀行カードローンは10万円からという最低限度額が多いことを考えると、この100万円という額はかなり高めの設定であると分かるでしょう。

借り換えを検討している方は借入残高が多い傾向にあるので、100万円という設定になっていると考えられます。

ただし、借り換える金額は100万円未満であっても構いません。

借り換えコースの利用条件は、契約限度額が100万円以上であることなので、借り換える額は30万円や50万円でも良いのです。

auじぶん銀行カードローンは契約限度額が高額になると適用される金利は低くなります。

限度額は審査によって決まりますが、できるだけ高い限度額で契約できた方が良い条件で借り換えできるのです。

また、残念ながら限度額が100万円未満になってしまうと、借り換えコースは利用できず、誰でもコースの適用になります。

限度額が10万円~100万円のときの誰でもコースの金利は年12.9%~17.4%です。

適用される金利にはかなりの幅がありますが、年17.4%での借り入れになる可能性を考えると借り換えには利用しにくいでしょう。

契約期間中はau IDの継続登録が必要になる

審査の結果、利用限度額が100万円以上になり無事に借り換えられたとしても注意すべきことがあります。

au限定割の誰でもコースや借り換えコースは、通常コースと比べて金利が優遇されています。

実は、この優遇金利は契約さえしてしまえばずっと適用されるというものではありません。

以下のようなケースでは、au限定割の優遇金利が適用されなくなる可能性があるのです。

優遇金利の適用が中止になる可能性があるケース

- 判定日(毎月末日)にau IDの登録状況が有効になっていない

- 他社借入の返済が確認できない

毎月月末がau IDの登録状況を判定するタイミングなので、場合によってはその時点で優遇金利の適用が中止になることがあるのです。

また、借り換えコースを契約する場合、審査の結果次第ではauじぶん銀行が他社借入を直接返済したり、完済・解約を証明できる書類の提出が求められたりします。

auじぶん銀行カードローンの借り換えコースを契約しても、実際には借り換えなかった、借り換えをした後に解約せず追加借入してしまったということがあると、返済状況は悪化してしまうのです。

他のコースよりも金利が優遇される分、借り換えコースの利用には様々な条件があるのです。

auじぶん銀行のカードローンで借り換えた場合の返済額をシミュレーション

auじぶん銀行カードローンで借り換えを行い金利が下がった場合、どのくらい返済額に差が出るのでしょうか?

ここでは、借り換える額が50万円、100万円、150万円の3つのケースで借換前後の返済額をシミュレーションしていきます。

また、借り換える額が50万円のときは、希望通りに借り換えコースが利用できた場合だけでなく、利用限度額が100万円を下回って誰でもコースの契約になってしまった場合についてもシミュレーションしました。

それでは、借り換えによってどのくらい返済総額、利息、完済までの期間が変わるのかを見ていきましょう。

※ 以下のシミュレーションは試算の結果であり、実際の数字とは異なる場合があります。参考値としてご覧ください。

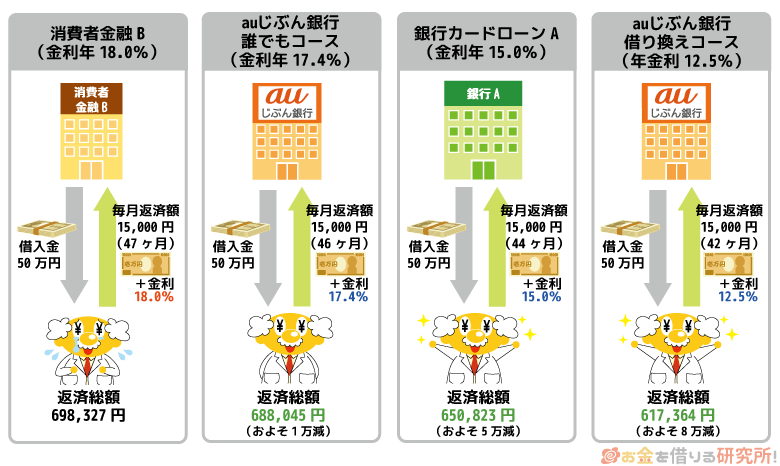

50万円を借り換えた場合(毎月15,000円を返済)

| カードローン (適用金利) |

返済総額 | 利息 | 完済までの期間 |

|---|---|---|---|

| auじぶん銀行カードローン 借り換えコース (年12.5%※1) |

617,364円 | 117,364円 | 42ヶ月 |

| 銀行カードローンA (年15.0%) |

650,823円 | 150,823円 | 44ヶ月 |

| auじぶん銀行カードローン 誰でもコース (年17.4%) |

688,045円 | 188,045円 | 46ヶ月 |

| 消費者金融B (年18.0%) |

698,327円 | 198,327円 | 47ヶ月 |

消費者金融B(年18.0%)で50万円を借りて毎月15,000円を返していくとします。

その場合、完済まで47ヶ月、利息の累計はおよそ20万円です。

最大数百万円の借り入れができるカードローンにおいて50万円という借入残高は決して高額ではないものの、元金に加えて20万円も余計に支払わなくてはいけません。

これは毎月15,000円の返済を続けた場合なので、返済額を減らしたり、返済途中で追加借入をしたりすれば、上記の期間や額以上になります。

同額を銀行カードローンA(年15.0%)で借り換えると、完済までの期間が3ヶ月短縮されて、およそ5万円も利息が減るのです。

さらに、auじぶん銀行カードローンの借り換えコース(年12.5%)だと利息はおよそ12万円まで下がります。

消費者金融B(年18.0%)と比較すると、8万円以上も利息を減らすことが可能です。

一方、利用限度額が100万円未満で誰でもコースの契約になってしまった場合、思ったように利息は減りません。

適用される金利は審査で決まりますが、もし年17.4%なら消費者金融B(年18.0%)と比べて利息はおよそ1万円しか減らないのです。

auじぶん銀行カードローンの誰でもコースは、利用限度額が10万円~100万円だと金利は年12.9%~17.4%になります。

そのため、審査の結果次第では一般的な銀行カードローンと同じような水準で借り換えられる可能性はあります。

消費者金融の年18.0%より低金利ではありますが、提示された貸付条件を見てから契約を決めた方が良いでしょう。

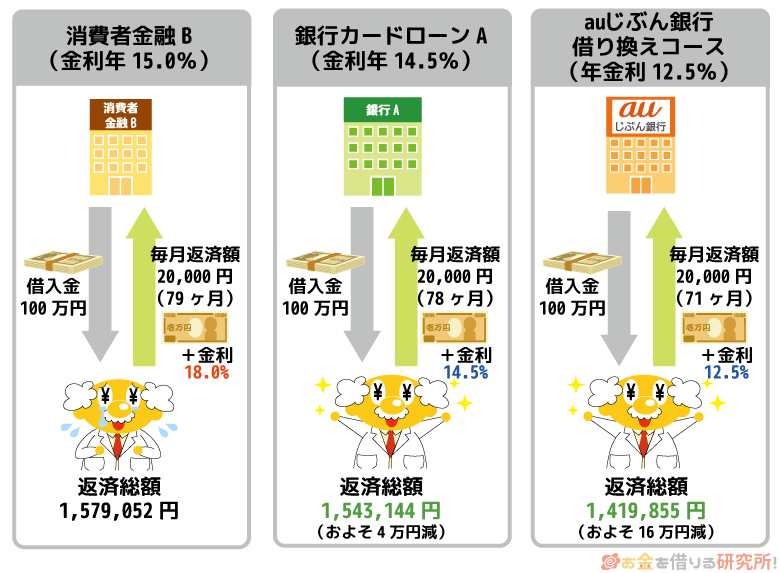

100万円を借り換えた場合(毎月20,000円を返済)

| カードローン (適用金利) |

返済総額 | 利息 | 完済までの期間 |

|---|---|---|---|

| auじぶん銀行カードローン 借り換えコース (年12.5%※1) |

1,419,855円 | 419,855円 | 71ヶ月 |

| 銀行カードローンA (年14.5%) |

1,543,144円 | 543,144円 | 78ヶ月 |

| 消費者金融B (年15.0%) |

1,579,052円 | 579,052円 | 79ヶ月 |

次に借り換える額が100万円のケースを見ていきます。

借入残高が高額になると返済額を月20,000万円まで増やしても、完済までに長い年月がかかり、多くの利息が発生するのです。

ただ、元金が100万円以上になる場合には金利を年15.0%以下にしなくてはいけないと法律で決められているため、消費者金融からの借り入れでもそれなりに低い金利になります。

消費者金融B(年15.0%)で借りた場合、完済までは79ヶ月、利息はおよそ58万円です。

50万円のときよりも完済までに長い期間がかかってしまうということもあり、借りた金額の半分以上もの利息を支払わなくてはいけません。

これが銀行カードローンA(年14.5%)だと完済までの期間は1ヶ月しか変わりませんが、利息はおよそ3万円5千円も減ります。

適用される金利の差は0.5%ですが、それでも数万円単位で利息が減るのです。

このことから、高額な借り換えほど適用される金利の引き下げによって大きな節約効果が期待できると分かります。

auじぶん銀行カードローンの借り換えコース(年12.5%※1)だと、利息はおよそ42万円です。

消費者金融B(年15.0%)、銀行カードローンA(年14.5%)と比較して10万円以上も利息は少なくなります。

借り換えコースの年12.5%という金利は限度額が100万円の場合なので、審査の結果、それよりも大きな限度額で契約できればさらに低い利率での借り換えも可能です。

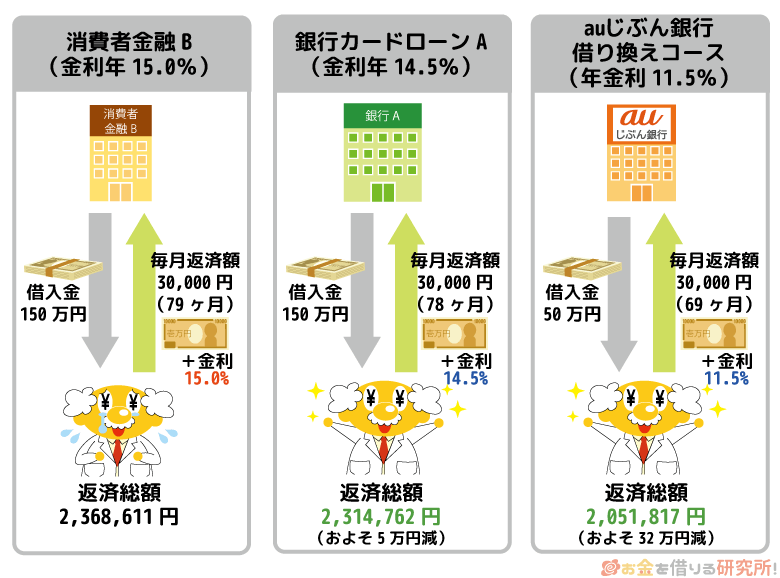

150万円を借り換えた場合(毎月30,000円を返済)

| カードローン (適用金利) |

返済総額 | 利息 | 完済までの期間 |

|---|---|---|---|

| auじぶん銀行カードローン 借り換えコース (年11.5%) |

2,051,817円 | 551,817円 | 69ヶ月 |

| 銀行カードローンA (年14.5%) |

2,314,762円 | 814,762円 | 78ヶ月 |

| 消費者金融B (年15.0%) |

2,368,611円 | 868,611円 | 79ヶ月 |

最後に借り換える額が150万円のケースを見ていきます。

消費者金融B(年15.0%)で借りた場合、完済までに79ヶ月かかり、利息はおよそ87万円です。

高額な借り入れの場合、最終的な利息の累計を考えるとすぐに少しでも低い金利で借り換えられないかを考えた方が良いでしょう。

銀行カードローンA(年14.5%)で借り換えをすると5万円も利息は減りますが、それでも80万円を超える利息の支払いが必要です。

一方、auじぶん銀行カードローンは利用限度額が150万円だと適用される金利は年11.5%になり※、返済期間、利息ともに大きな差が生まれます。(※適用金利は審査により異なります)

消費者金融B(年15.0%)と比較して完済までにかかる期間は1年近く短縮され、利息はおよそ30万円も減るのです。

借入残高が100万円のときと同様に大きく利息を減らせるでしょう。

借入残高が高額なケースでは、0.1%でも低い金利で借り入れできるカードローンを選んでください。

auじぶん銀行カードローンでの借り換えをおすすめできる人

auじぶん銀行カードローンで借り換えをするメリットや注意点、どの程度返済額が変わるのかについて見てきました。

ここまでの内容をふまえて、auじぶん銀行カードローンでの借り換えをおすすめできるのはどのような人かについて見ていきましょう。

「借り換えコース」の利用条件を満たせる

auじぶん銀行カードローン通常コースの金利は年1.48%~17.5%です。

上限金利が年15.0%程度に設定してある銀行カードローンが多い中で、通常コースの金利は高めだといえるでしょう。

そのため、auじぶん銀行カードローンで借り換えるなら「借り換えコース」の利用条件を満たせるかが非常に重要になります。

au IDをお持ちの方というのは前提条件ですが、限度額が100万円以上にならないと借り換えコースの契約はできません。

申し込みをしてみて希望したような条件で借り換えできない場合には、契約を見送るという判断も必要になるでしょう。

そもそも利用条件を満たすau IDを持っていないという方は、楽天銀行スーパーローンでの借り換え(金利年1.9%~14.5%)や、みずほ銀行カードローンでの借り換え(年2.0%~14.0%)といった他の銀行カードローンでの借り換えを検討してください。

auじぶん銀行に口座を持っている

auじぶん銀行カードローンの申し込みはauじぶん銀行の口座がなくても大丈夫です。

ただし、毎月の返済を口座振替で行うためには、auじぶん銀行の口座が必要になります。

口座振替以外で返済するためにはATMや銀行振込で指定額を入金しなくてはいけません。

借り換えを行う場合、どうしても完済までに長い期間がかかってしまうケースが多いので、できれば口座振替の登録をした方が良いでしょう。

先にauじぶん銀行の口座開設をしても良いですが、審査に落ちてしまったり契約を見送ったりした場合には口座は必要ないため、申し込み時点でauじぶん銀行の口座がないという方は、審査通過の連絡があってから口座開設の手続きを取ってください。

口座振替の登録をしておけば返済忘れを起こしてしまう危険性が減るでしょう。

返済だけでなく借り入れにもカードローンを利用したい

auじぶん銀行カードローンの借り換えコースは、他社借入を返済するためのコースです。

前述の通り、場合によっては本当に完済したかを確認するために完済証明書や解約証明書の提出が求められたり、申込者に代わってauじぶん銀行が直接返済したりすることもあります。

ただし、借り換えをしっかりと行なった上で利用枠に空きがあるなら、その範囲で追加借入を行うことは可能です。

例えば、auじぶん銀行カードローンの借り換えコースを利用限度額100万円で契約したとします。

借り換えコースで70万円を借り換えた場合、まだ利用枠に30万円の空きがあるため、その金額までは借り入れができるのです。

さらに、返済していき借入残高が減れば、その分だけ利用枠も空きます。

もちろん、返済が苦しくて借り換えをしたなら、できるだけ借入残高が増えないようにカードローンを利用した方が良いでしょう。

それでも、もしものときのために借り入れができるカードローンを契約しておきたいという方にはauじぶん銀行カードローンがおすすめです。

この点は、返済専用のローンとは大きく異なる部分だといえます。

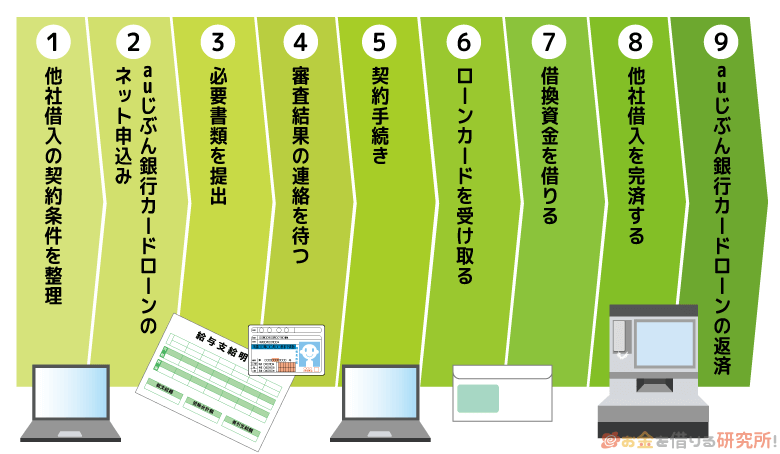

auじぶん銀行カードローン「au限定割 借り換えコース」を利用する流れ

最後にauじぶん銀行カードローンの借り換えコースで借り換えを行う流れを確認していきます。

申し込みフォームの入力内容を間違うと借り換えコースが適用されないので注意が必要です。

- 他社借入の契約条件を整理する

借り換えをする事前準備として今利用しているカードローンの借入残高、適用金利を整理しておきましょう。

特に複数の借り入れがある人は、しっかりと契約条件を整理しておいた方が良いです。

この後の手順では、借り換えに必要な限度額、借り換えるべきかを判断するための適用金利を把握している必要があります。また、毎月の返済額についてもメモしておくと、借り換え後の支払い額の参考にできるでしょう。

- auじぶん銀行カードローンのネット申し込みをする

auじぶん銀行に口座を持っている方は口座情報を利用して申し込みができます。

「auじぶん銀行口座をお持ちの方はこちら」という申し込みボタンがあるので、そこから口座にログインして申し込みを進めていきましょう。また、auじぶん銀行に口座がなくても、au IDを利用して申し込みできます。

借り換えコースを利用する方はau IDを持っているはずなので「au IDを利用してお申込み」というボタンから申し込みフォームへ進んでください。auじぶん銀行の口座情報を利用するか、au IDを利用するかによって申し込みフォームでの入力内容が若干違いますが、どちらの場合でも「借り換えを希望する」に必ずチェックを入れましょう。

借り換え目的で申し込みをしても、「借り換えを希望する」にチェックを入れないと借り換えコースへの申し込みだとは見なされません。

加えて、申し込みではau IDの入力も必要になります。

申し込みフォームに入力した名義と、au IDの契約者名義のカナ氏名が異なる場合はau限定割の対象外になってしまうので、不安な方はauの契約者名義を確認した上で申し込みをしてください。 - 必要書類を提出する

カードローンの申し込み後、本人確認書類と収入証明書をauじぶん銀行へ提出します。

auじぶん銀行カードローンの必要書類

本人確認書類 ・運転免許証

・運転経歴証明書

・健康保険証

・パスポート

・マイナンバーカード

・住民基本台帳カード収入証明書 ・源泉徴収票

・住民税決定通知書

・地方公共団体が発行する所得証明書(課税証明書)

・確定申告書※ 審査の内容次第で、2種類以上の本人確認書類が必要になることがあります。

※ 表内の収入証明書が準備できない場合、直近1ヶ月分の給与明細書での代用も可能です。

上記書類は、auじぶん銀行公式サイトからアップロードですることで提出できます。

スマホなら書類の撮影から提出までできてしまうのでおすすめです。 - 審査結果の連絡を待つ

審査が完了するとメールで通知されるので、希望通りに借り換えコースを契約できるか、限度額はいくらになるのかを確認しましょう。

特に借入残高の全額を借り換えられないケースでは注意が必要です。

その状態で契約を進めてしまうと他社借入件数が増えてしまうだけでなく、返済日の管理も面倒になってしまいます。誰でもコースでの契約になってしまう場合でも、現在の借入条件によっては借り換える価値があります。

はじめに調べておいた金利や限度額と見比べてみて、auじぶん銀行カードローンで借り換えすべきかを判断してください。

- 契約手続きを行う

審査通過後、メール、もしくは電話で契約内容の確認が行われ手続き完了です。

書類を郵送する必要がないので、スムーズに契約を完了できるでしょう。 - ローンカードを受け取る

契約手続きの完了後、およそ1週間でローンカードが自宅に届きます。

auじぶん銀行カードローンは、カード発行が必須であり、自動契約機もないので郵送でしかカードを受け取れません。また、auじぶん銀行に口座を持っている人は、ローンカードを受け取る前でも、契約完了と同時に自分銀行口座への振込融資を受けられます。

口座を持っていない場合には、カードを受け取ってからの借り入れになるのでもう少し待ちましょう。 - 他社への返済資金を借りる

ローンカードが自宅に届き借り入れの準備ができたら、返済資金を借りていきます。

auじぶん銀行カードローンでは、auじぶん銀行以外の口座でも振込融資を受けることができる他、ATMでローンカードを使って借り入れしても手数料無料で必要な額を引き出せます。この後の返済をネット返済で行おうと考えている方は、その口座で振込融資を受けた方が早いでしょう。

都合の良い方法を選んで借り入れをしてください。

- 他社借入をauじぶん銀行カードローンで完済する

借換資金を用意したら、そのお金で他社借入を返していきましょう。

借入残高をいっきに返す全額返済(一括返済)は、利用しているカードローンによって方法が異なります。硬貨の取り扱いができないATMは全額返済に対応していないケースもあるため、事前に全額返済の方法を確認しておいてください。

また、auじぶん銀行が借入残高を直接振り込みによって返済してくれるケースもあります。

他にも、全額返済後、解約が必要になるケース、完済・解約を証明できる書類を提出するケースもあるのでauじぶん銀行の指示に従ってください。ちなみに、完済証明書や解約証明書はもともと借り入れをしていた金融機関に発行を依頼することになります。

指示された書類をauじぶん銀行に提出しないと優遇金利の適用が中止になる可能性もあるため注意しましょう。 - auじぶん銀行カードローンの返済を行う

借り換えが完了したらauじぶん銀行カードローンへ返済を行なっていきます。

auじぶん銀行カードローンの返済日は「35日ごと返済」、もしくは「期日指定返済」です。ただ、口座振替で返済をする場合には「期日指定返済」になるので、都合の良い日を選んでください。

給料日の少し後を返済日に指定すると、無理なく返済金額を口座に用意できるでしょう。口座振替の方が返済遅れは起きにくいですが、引き落とされるのは最低返済額になります。

最低額だけではなかなか元金が減らないので、家計の状況と相談しながらATMでの追加返済も行なってください。その方が早く借入残高が減るため、最終的に支払う利息は少なくなるのです。

【まとめ】借り換えはauじぶん銀行カードローンの借り換えコースが最適!審査・利用条件が厳しいので注意

auじぶん銀行カードローンの借り換えコースについて詳しく説明してきました。

様々な銀行カードローンがある中でも、借り換えコースの年12.5%※1という上限金利の設定はかなり低い方です。

審査の結果次第では、この金利よりも低い利率で借り換えられるため、カードローンの返済に困っている方にとっては最適なコースでしょう。

ただし、審査で限度額が100万円以上にならないと適用されないなど利用のハードルは低くありません。

auじぶん銀行カードローンは、正社員以外に非正規雇用の方でも申し込めますが、年収が低かったり、収入の安定性に欠けたりする場合には、否決される、または、誰でもコースの適用となることも十分にありえます。

借り換えコースの適用条件をしっかりと確認してから、auじぶん銀行カードローンの申し込みをしてください。

※1 限度額は100万円の場合のみ